2022年6月30日普门科技(688389)发布公告称国泰君安证券、易方达基金于2022年6月28日调研我司。

具体内容如下:

问:公司2021年国际业务增速是比较快的,请介绍一下公司海外业务的整体布局情况?比如人员,业务部门等.

答:1.人员团队方面:国际营销主要分为两个产品线(体外诊断、治疗与康复)的区域销售、市场、用服和商务运营四个部门,近三年公司国际营销四个部门的人员随着业务的增长也在稳步扩张,总体上人均效率还是不错的。2.产品方面:2020年,国际营销系统确定两条产品线业务并行(国际体外诊断产品线和国际治疗与康复产品线),体外诊断产品线系列产品在海外市场还是比较受认可,实现了业绩的快速增长;治疗与康复产品线由于产品海外注册周期较长,整个产品线还在逐步完善中,业绩大增长还需要些时间。2022年第一季度,海外业务销售额最高的是化学发光,其次是糖化,主要以常规产品收入为主。(1)糖化产品:公司在海外糖化产品销量比较好,在国内同行业企业中,糖化产品的出口额应该是遥遥领先的,普门基本上在海外中低端市场占据了一定的地位。公司计划下半年公司会推出一个中高端的糖化产品,这样可以助力公司的糖化产品进一步扩大国际市场份额。(2)发光产品:公司的小发光产品从2020年开始在市场推广,到目前整体的装机量呈现很好增长趋势,小发光的特点是小分子做得比较好,比如甲功、心肌、性腺等,在小型实验室和门急诊、快检方面优势突出。目前发光传染病项目在规划和逐步实现中,也会是公司未来一个重点的业绩增长方向。(3)治疗与康复产品:未来会在伤口方案、呼吸重症、康复和医美三个类别上重点突破,但需要些时间,同时也会考虑增加大市场容量的重点产品丰富到治疗康复产线。3.业务模式方面:普门科技致力于成为平台型的公司,公司设立了两条业务模式完全不同的体外诊断产品线和治疗与康复产品线,同时开发国内和国际市场业务,目的是为了使公司能够长期持续稳定的成长。体外诊断产品是行业内最好的业务模式之一,产品注册快,业务周转率较快,销售效率较高。治疗与康复是跟体外诊断互补的一种模式,以设备为主,需要走设备招标的流程,周期会长一点,同时注册的周期相对长,但医院临床需求是刚性和长期持续增长的,所以市场潜力和规模还是可观的。目前公司治疗与康复在国际上的业务目前还在起步的阶段,国际市场也在布局公司医美产品的注册和推广。

问:公司的国际业务是单独核算利润还是只核算收入?国际业务做的过程中您觉得有什么难点吗?

答:公司的国际业务在营业收入、成本、毛利、费用、利润等各方面都有进行单独的核算。国际业务的难点在于要做好规划,并且所做的规划要随着外部环境的变化及时进行调整和优化。

问:公司国际业务的糖化产品做的好的原因是什么?糖化产品可及的市场空间大概有多大?

答:从国内海关出口的数据来看,今年一季度公司糖化产品的出口在国内品牌里面还是处于领先地位。中低端糖化产品抢占市场主要是靠性价比,之前很多糖化检测项目是放到免疫荧光上做,我们相当于是用中低端HPLC产品去获得免疫荧光和一部分同行中高端HPLC产品的市场。我认为随着国际市场糖化产品的逐步系列化增长和公司未来国际市场的本土化运营,未来若干年糖化业务有望达到十亿量级。

问:发光在海外是很大的市场,那么发光的市场空间有多大?公司的发展策略是什么?相较国内其他优秀企业,优势是什么?

答:发光是体外诊断市场最大的细分领域,未来的空间很大,公司近期内国际主要还是以小发光eCL8000为主打,努力去海外抢占些市场份额。发光在海外市场的发展策略:一是公司电化学发光产品平台和性能有一定的优势,国际市场上对中小型发光产品还是有明确的持续增长需求。二是发光平台检测试剂的项目非常多,我们将继续在系列化发光仪器和试剂项目上下功夫,发光新增加一个试剂项目,就相当于增加一个新产品,我们同时要多研究海外不同区域市场的需求情况,推出更多契合国际市场需求的项目。三是发光市场潜力非常大,也是体外诊断市场未来发展的刚需方向,随着公司试剂项目的不断增多,公司系列化中高端发光产品逐步推出,相信未来发展的空间非常大。

普门科技主营业务:医疗器械的研发、制造、营销及服务,专注于治疗与康复设备和体外诊断设备和配套检测试剂的开发及技术创新。

普门科技2022一季报显示,公司主营收入2.1亿元,同比上升27.7%;归母净利润6714.22万元,同比上升24.36%;扣非净利润6409.65万元,同比上升30.27%;负债率11.97%,财务费用-114.23万元,毛利率63.66%。

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为20.95。

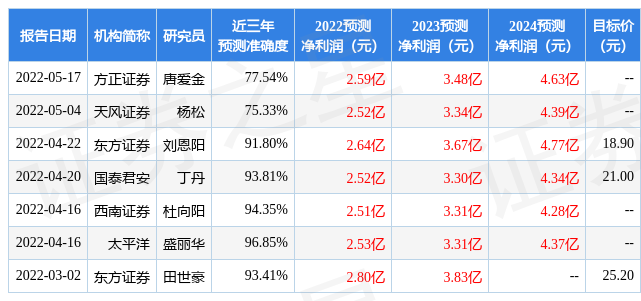

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出260.38万,融资余额减少;融券净流出166.08万,融券余额减少。证券之星估值分析工具显示,普门科技(688389)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP