中泰证券股份有限公司冯胜,王可近期对江河集团进行研究并发布了研究报告《幕墙行业龙头,BIPV助力打开二次成长空间》,本报告对江河集团给出买入评级,当前股价为7.63元。

江河集团(601886)

全球幕墙工程龙头,积极向光伏建筑转型。

幕墙行业领军品牌,积极向光伏建筑转型。公司成立于2011年,建筑装饰业务是公司立业之本。公司旗下拥有江河幕墙、承达、港源装饰、港源幕墙以及梁志天设计等五大知名品牌。江河幕墙定位高端幕墙领域,港源幕墙定位于中高端幕墙领域,形成双品牌错位发展。2022年,公司依托在幕墙领域的优势,开始向BIPV转型。

净利润扭亏为盈,在手订单充沛。2022Q1公司实现营收32.88亿元,同比+6.06%,扣非归母净利润1.30亿元,净利润扭亏为盈。2022Q1公司建筑装饰板块累计中标金额60.44亿元,同比+5.29%,其中光伏建筑项目占总额的10.15%。截止2021年底,公司在手订单为317亿元,在手订单充足,保障后续业绩持续释放。随着BIPV幕墙业务的放量,加之稳增长政策刺激房地产回暖,未来业绩增长有较强保障。

行业层面:政策驱动+分布式光伏推广,BIPV市场空间广阔。

政策驱动+分布式光伏推广,BIPV幕墙有望加速放量。多项政策体现BIPV趋势愈加明确。2022年4月住建部规定新建建筑应该安装光伏系统,《2030年前碳达峰行动方案》强调到2025年,新建公共建筑、新建厂房屋顶光伏覆盖率力争达到50%。近年来我国分布式光伏持续增长,2021年达到29.3GW,同比增长88.7%。目前BIPV渗透率不足2%,随着政策利好、分布式光伏推广,我们认为BIPV有望快速提升渗透率,市场空间广阔。

BIPV投资回收期约5~10年,潜在空间有望超千亿元。BIPV具有寿命长、受力可靠、防水可靠、利于维护等优点,我们估计BIPV投资回收期约5~10年,比BAPV更有优势。综合测算,BIPV屋顶潜在市场规模有望超千亿元,并且由于幕墙面积比屋顶更大,我们看好BIPV在幕墙领域的发展前景。

公司层面:竞争优势显着,坚定向光伏建筑转型。

BIPV进一步提升行业门槛,头部公司有望率先受益。随着客户对企业实力要求的不断提高,高端幕墙市场大部分将由大企业承揽,公司作为行业龙头深耕幕墙领域,竞争实力强,积极储备BIPV幕墙技术,成立子公司加速转型,BIPV将进一步提升幕墙行业准入门槛,公司作为行业龙头有望率先受益。

持续中标BIPV工程,布局异型组件切入制造环节。2022Q1公司连续中标光伏建筑项目3个,订单金额合计约6.13亿元,保障未来业绩增长。同时公司通过投建300MWBIPV异型光伏组件柔性生产项目切入组件制造环节,有望进一步提升核心竞争力,向光伏组件制造企业转型。

对标森特股份,公司具有比较优势。森特股份主要布局屋顶BIPV,选用晶硅技术路线,2021年隆基联手发展BIPV,2022Q1中标BIPV屋面项目7.99亿元。江河集团主要布局幕墙BIPV,2022Q1中标BIPV项目金额总计6.13亿元,其中有2.56亿元的订单来自台泥杭州环保科技总部,将使用世界先进的碲化镉薄膜电池发电技术。江河集团的竞争优势在于:①布局发展前景更大的幕墙市场;②布局柔性组件,建立BIPV定制化生产模式,长远来看比森特与其他厂商合作制造BIPV的模式更有优势。

给予“买入”评级。我们预计公司2022~2024年归母净利润分别为6.50亿元、9.82亿元、14.29亿元,对应PE分别为13、9、6倍。我们选取以建筑业务为主,同时积极布局BIPV领域的森特股份、东南网架、精工钢构作为江河集团的可比公司。可比公司2022~2024年平均PE估值为17、14、12倍。我们看好公司未来成长性,给予“买入”评级。

风险提示:生产线建设进度及产品销售不达预期的风险;市场竞争的风险;原材料价格波动的风险;研报使用的信息更新不及时的风险;行业规模测算偏差风险。

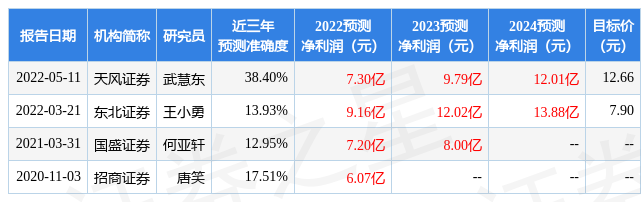

证券之星数据中心根据近三年发布的研报数据计算,天风证券武慧东研究员团队对该股研究较为深入,近三年预测准确度均值为38.4%,其预测2022年度归属净利润为盈利7.3亿,根据现价换算的预测PE为12.11。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为12.48。证券之星估值分析工具显示,江河集团(601886)好公司评级为0星,好价格评级为2.5星,估值综合评级为1星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP