2022年6月7日绿色动力(601330)发布公告称:盈峰资本、华泰证券、东吴证券、华创证券、兴业证券、东方证券、德邦证券、宝盈基金、万家基金、广发基金、中欧基金、安信基金、东吴基金、兴业基金、诺安基金、华夏基金、南方基金、招商基金、东方基金、中金基金、太平基金、泓德基金、诺德基金、财通基金、天弘基金、光大保德信基金、中庚基金、国寿安保基金、浦银安盛基金、华泰保兴基金、财通证券、国信证券、中银国际证券、浙商证券、海通证券、国融证券、南京证券、财信证券、宁银理财、农银汇理、平安资管、英大保险资管、泰康资管、太平洋资管、中信资管、国君资管、浙江韶夏投资管理有限公司、深圳市红筹投资有限公司、复星保德信人寿保险有限公司、中国人寿资产管理有限公司、昆仑健康保险股份有限公司、睿扬投研、融汇、龙远投资、南京盛泉恒元投资有限公司、进门财经、金元顺安、和聚投资于2022年5月11日调研我司。

本次调研主要内容:问:公司一季度生产经营情况简要介绍.

答:公司2022年一季度生产经营比较稳定,垃圾处理量及上网电量持续增长。一季度垃圾处理量大约为270万吨,同比增长13.74%,上网电量8.6亿度,同比增长13.45%,吨垃圾上网电量320度/吨,与去年同期持平。在垃圾处理量及上网电量增长的带动下,公司一季度运营收入和毛利都有所增长,但是一季度公司营业收入下降5%,主要是因为一季度建造收入比去年同期有所下降。今年受疫情影响,部分项目的施工进度有所放缓,导致建造活动相比去年同期下降。一季度净利润同比下滑13.63%,一方面受营业收入下滑影响,另一方面,一季度财务费用同比增加3000万元,主要原因为公司在2020年底完成非公开发行后,使用募集资金偿付了部分借款,导致2021年一季度公司负债总金额相对处于较低水平,今年一季度的负债相对去年一季度负债显著增加。此外,可转债募集资金3月底才开始使用,可转债募集资金对公司财务费用的影响二季度才会逐步体现。

问:2021年建造收入大概确认了多少毛利,剥离建造收入之后公司的运营收入,运营利润大概是什么水平?

答:公司2021年建造收入为24.27亿,平均毛利率大约为7.8%。剔除建造收入,公司2021年营业收入是26.3亿元。如果剔除建造收入,也不考虑无形资产计提减值影响,2021年公司净利润大约为7.64亿元。

问:公司目前国补形成的应收账款是多少?多久能回款?

答:截止到去年年底公司国补拖欠约为11亿元(包括应收账款与合同资产科目)。回款速度取决于国家在可再生能源资金的拨付情况。

问:去年财务费用率有较大的下降,原因是什么?

答:主要原因为公司在2020年底完成非公开发行,募集资金到账后使用募集资金偿还了部分借款,公司负债率明显下降。

问:公司每年四季度盈利上都有一定的下滑,这个原因是什么?

答:主要原因为公司一般在年底计提年终奖;此外,近两年公司根据资产减值测试结果于年底计提了较大金额的无形资产减值。

问:上半年疫情对公司影响有多大?

答:疫情对公司运营项目的影响相对来说较小,但对在建项目的施工进度有一定影响。

问:2022年项目的投产情况,投产后爬坡期需要多久?

答:2022年葫芦岛项目、朔州项目以及恩施项目将会陆续投产,部分餐厨厨余垃圾处理项目也将投产。项目投产后的爬坡期长短不一样,取决于以下几个因素:①当地的垃圾清运量;②当地垃圾收运系统完善情况;③项目公司对周边地区的垃圾拓展情况。

问:未来吨垃圾上网电量会保持增长么?

答:吨垃圾上网电量未来增长趋势取决于以下几个因素:大型优质项目的比例;垃圾热值的提高;新工艺的使用。

问:国补退坡后公司有什么措施来增加收益?

答:这几年公司在大力拓展供汽业务,丰富收入来源。垃圾焚烧产生的热能转换成蒸汽后既可以用于发电,亦可以用于供汽,供汽价格不受国补退坡的影响,而且结算周期更短;另外,在签署生活垃圾焚烧发电项目特许经营协议时,一般有约定垃圾处理费的调整机制,若政策变更导致公司投资收益发生明显变化,公司可以跟政府协商调整垃圾处理费。

问:竞价上网对公司有什么影响?

答:公司目前已运营的项目处理能力达3.4万吨/日,不需要竞价上网,2021年之后投产的项目需要参加竞价上网,目前新增的处理规模对公司业绩并无较大影响。

问:目前正在进行的可再生能源发电补贴自查工作进度如何?后续进展将会如何?

答:公司下属项目公司已根据要求开展自查,该项工作已基本完成。后续进展由国家发改委、能源局以及财政部部署。

问:目前垃圾焚烧市场增速趋缓,在这种情况下公司未来的长期战略是什么样的?有没有考虑往其他方向转型?

答:公司将继续开拓垃圾焚烧发电新项目,同时利用在资本市场的优势进行并购重组;除了继续做强做大垃圾焚烧发电主业外,公司也会围绕垃圾焚烧发电项目开展产业协同业务,如餐厨垃圾与污泥处理,使公司的收入来源多元化。与此同时,公司也将积极培育新的增长点。

问:未来垃圾焚烧市场下沉,新增项目可能规模较小,这种情况下公司如何保证未来仍然可以维持较高盈利水平?

答:国补政策的调整已经基本明确,公司近年拓展新项目相对谨慎,对新项目的质量有更高的要求,包括项目规模、当地财政的支付能力等因素。公司在项目投标计算投资回报率的时候,已将国补退坡的因素考虑在内;在特许经营协议中,也会明确垃圾处理费调整机制条款。

问:未来项目开拓的地域有无限定?

答:公司项目布局一向是全国性的,不太局限在某一区域,主要看项目质量本身。

问:垃圾焚烧项目的盈利能力未来还有多大的提升空间?如果要提升的话,主要是来自于哪方面?例如技术革新或费用的节省?

答:垃圾发电项目可以分几类,对于产能利用率饱和、吨垃圾上网电量很高的项目,盈利能力提升空间较小。公司运营利润的改善空间主要是来自于目前产能利用率还不高的项目,一方面公司将敦促当地尽快完善垃圾收运系统,另一方面协调当地主管部门,焚烧处理陈腐垃圾、跨地域拓展垃圾,或者拓展一些其他类型垃圾,通过提高产能利率来提高盈利能力。垃圾发电项目的成本支出相对固定,产能利用率的提高对利润率的影响比较明显。另外,公司去年已经有五六个项目开始开展供汽业务,供汽业务的效益相对焚烧发电要高,而且不受国补退坡的影响,资金结算周期更短。

问:近期REITs在市场引起了高度关注,垃圾焚烧项目有考虑过做REITs吗?

答:根据垃圾焚烧发电行业特性和REITS的特点,我们一直在研究REITS在垃圾焚烧发电项目应用上的可行性。

绿色动力主营业务:垃圾焚烧发电业务

绿色动力2022一季报显示,公司主营收入11.05亿元,同比下降5.02%;归母净利润1.81亿元,同比下降13.63%;扣非净利润1.79亿元,同比下降13.9%;负债率67.74%,投资收益170.67万元,财务费用1.31亿元,毛利率38.0%。

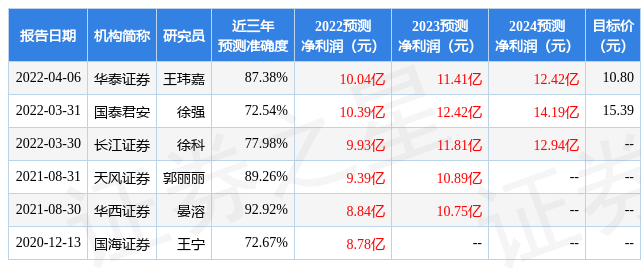

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为12.54。

以下是详细的盈利预测信息:

证券之星估值分析工具显示,绿色动力(601330)好公司评级为2星,好价格评级为3.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP