2022年5月23日稳健医疗(300888)发布公告称:国盛证券鞠兴海 张金洋 杨莹 杨芳 侯子夜、东方阿尔法王逸欣、兴全基金谢治宇 乔迁 李君、华夏久盈肖桂东 赵子豪 王祎佳、融通基金马春玄、华安证券李婵、希瓦程夏颖、富国基金伍阳雪、金鹰基金许中雅、农银汇理李蕾、摩根士丹利华鑫沈菁、安信资管唐朝、湘财基金林健敏、国华人寿王雅惟、中庚基金刘子婕、青郦投资于利强、南方基金王峥娇 吕思奇、太平资产蔡辰昱、前海联合基金王静、中金公司陈泰屹 吕沛航 彭琪 樊俊豪、大成基金陈泉龙、国联医药陈翠琼、光大证券朱洁宇 孙未未、华宝基金魏扬帆、银河证券甄唯萱、通用投资李悦、中信纺服郑逸坤、信达证券汲肖飞、中信证券郭韵、华西证券杨维维、国元证券李典、申万宏源王立平 聂霜 王晓璇、誉辉资本李丹樨、平安证券徐熠雯、首创证券郭琦 陈梦、华金证券孙萌、开源证券杨宇东、海通医药孟陆、ubs陈欣、中金林千叶、富恩德基金郑莹、西南证券赵兰亭、华创证券杨声威 刘一怡 刘佳昆、野村证券章鹏、海通证券高瑜、招商证券王鹏 丁浙川、广发证券左琴琴、长江证券雷玉 魏杏梓、国信证券关峻尹 丁诗洁、山西证券王冯、东方证券朱炎、天风证券唐圣炀、前海开源马文婷、长城基金梁福睿、诺安基金王月、景顺长城孙雪婉、广银理财胡韵哲、鹏华基金刘偲圣于2022年5月19日调研我司。

本次调研主要内容:问:关于整体的中长期布局规划,其实我们从收购能够看出公司在低值耗材这块有一个特别长期的想法,能不能再给我们展开讲一讲三至五年的规划?

答:稳健医疗自从疫情2020年开始,公司品牌知名度美誉度在境内外得到了极大提升,同时我们进入了很多新的渠道。在过去两三年,我们国内业务快速增长,在这个快速增长中,发现我们产品还是不够丰富,我们的品牌和渠道都已经是我们的强项,敷料类生产也是我们的强项,但是我们缺的是产品,因此三到五年的规划就是要补产品短板。稳健医疗作为一个大平台,将围绕医用耗材提供一站式解决方案。今天我们为什么要进入穿刺类行业的其中原因之一,是我们看到穿刺类占整个低值耗材占比是最大的。稳健医疗之前更多的是深耕在医用敷料领域,现在两个合在一起,超过50%的占比,市场规模已经达到了1000多亿。我们就是要进入这样的行业,把整个稳健医疗品牌在医疗板块快速补短板,把更多产品装进来。

问:刚刚领导在介绍的时候说,并购标的跟公司原有产品未来可能会在销售端形成一些产品组合的模块去推,能不能展开介绍一下未来收购完成之后,比如采购,生产,销售等各个方面的协同上的打算?

答:我们去年引进了会计的“四大”之一给我们做风控体系,其中有一个项目就涉及到投资,投资方面很注重的就是投后管理。所以我们去年就已经把整个流程梳理出来了。从采购到生产协同,我们派驻了三名董事进入整个董事会。财务总监是我们派的,还有合规总监。现在平安的产能是比较饱和,很多货都是供不应求,所以我们要快速扩大产能。我们花7亿计划买地,就是这个原因。扩生产是稳健医疗的强项。所以我们派了生产人员,包括基建工程人员。当然整个核心管理层我们是没有动的,主要还是要靠他们,稳健要做的事情就是一加一大于二。

问:关于并购标的,这个标的后面有没有比如说注射系列高端产品的一些布局,比如说安全类注射器,后面有没有这些布局?

答:公司已经在规划更高端的产品。穿刺类,它不仅仅是普通的,还有输冠式的,输液式的,还有胰岛素针等等。胰岛素针,糖尿病人在线上也方便购买,有C端属性,稳健医疗又有自己的线上渠道,所以将很好形成协同。

问:现在整个低值耗材这块也在集采,公司对集采这块的判断?

答:低值耗材的集采目前还属于片状式的,就是区域性集采,并没有到全国规模。对于低值耗材这一类集采,行业有同样的认识,我们的共识是低值耗材集采反而对我们这种大企业是一件好的事情。因为集采就是要对低值耗材进行规范化,并不是说要大幅砍掉它的毛利率,因为毛利率本身就不高,更多的是要把行业进行整顿和规范。只是如果真的集采,反而我们从自己的生产优势,稳健医疗的智能制造优势、成本优势还要再加上平安本身的技术和生产能力,我们在这个领域反而更加有优势。集采对有规模有成本效应的大公司来讲,它是一个非常好的事情,所以我们不惧怕集采。我们要为了应对集采,更多的是要做生产成本的缩小,提升规模,把我们的技术研发做上去,这才是我们核心要做好的。

问:您刚刚提到往后看,就是三五年时间,稳健医疗医用业务这一块还是需要去完善整个产品品类.咱们之前说过的隆泰,然后再到现在湖南平安医械,其实产品上还是有些和咱们是有互补的,后续咱们还会有哪些产品品类想要去持续完善丰富?在这个过程中还会继续考虑收并购的方式吗?

答:我们在收并购方面,刚才讲到就是补短板、产品短板,同时我们也还会继续考虑市场、营销方面。如果有很好的营销团队,他做的区域比较好的,我们也是考虑的。除了现在收购这两个之外,目前来看还是主要围绕我们现有的产品品类进行拓展。产品具体的我就不说,然后因为我们很多产品都在看,但一定跟我们有协同的,一定是要有上下游协同的产品才是我们的并购合作方向。

问:稳健品牌现在还有相当一部分是ToC的,包括电商这一块也有些业务,后续拓展的一些产品会考虑在ToC端运用吗?

答:我们ToC端产品渠道做得也很好,所以我们在并购的时候也是一定考虑我们C端。B端渠道比如说像隆泰,它就有一些是高端敷料产品,是可以直接在我们C端渠道去销售,可以组成一整套解决方案。同时看平安医械项目,未来它也在规划胰岛素针,这也是属于民用的。平安医械也好,隆泰也好,他很看重稳健医疗,以及我们的品牌美誉度、渠道,并且特别看重我们C端渠道。

问:湖南平安医械的净利率有22%,比相关上市公司净利率还高,主要原因是什么?

答:湖南平安医械的毛利率其实有跟同行相比是差不多的净利率比同行高的原因主要是因为它目前还是一个区域性的公司,它的销售50%以上都是在湖南省,所以不需要那么多市场销售费用,相对来说他的销售团队和管理团队都是比较精简的,所以目前净利率相对同行较高。我们也恰好看重这一点,因为稳健医疗在全国的医院渠道布局还有C端布局都是比较广阔和丰富,平安医械未来也可以依托于稳健的渠道来销售他们产品。我们相信未来平安医械的销售费用和管理费用会有一定提升。但是依赖于我们的协同赋能,我们相信它的净利率未来还是会保持一定优势。

问:刚刚介绍了我们未来三到五年的在医疗板块上的规划,是非常好的.我们过去更多的是在敷料方面管理经验,但是器械板块其实领域比较多,未来的管理要求也会更高,那我们有没有什么新的人才规划?

答:稳健医疗在这个行业已经有30年,虽然我们行业的细分领域不是很大,但是在细分的行业里,我们一直也是龙头,不管在人才还是在生产端,尤其在生产和产品端是我们非常强的强项。平安医械以目前的规模来看,就是在整个行业来说大概是中等水平,所以平安医械有非常好的基础,如果我们要把他打造成国内领先的穿刺类企业,我们也认同,就是未来还是要加大投入的。现在除了产能扩充以外,我们在人才引进也需要加大投入,人才引进包括管理、销售和研发等。这些是作为一个有理想有目标的企业,必须要去加强的。而且稳健医疗现在的手术包产品和注射穿刺类产品在一个科室,应用的场景又是一样的,相配套的,直接可以形成互补。在渠道端,比如说在湖南,平安医械占有绝对市占率,西北端也有绝对市占率。我们在湖南没有说特别强,刚好借助他们的渠道网络可以把我们的产品带进去。他在其他的区域不是特别强,我们也可把他的产品给快速带进来,这样就做到1加1大于2。

问:并购标的收入在产品端的构成?另外这个收入全是国内的吗,国外有吗?

答:平安医械目前来说大概大部分是国内市场,其中湖南占超过一半市场份额。产品组成,目前来说60%是注射器,大概20%多是输液器,还有其他的包括采血管、采血针、留置针等等,其他产品占剩下的百分之十几。

问:关于我们进入穿刺,注射之类的低值耗材领域,我们也能看到国内比如康德莱,威高也在做这一块,我们觉得集采形式下龙头集中和以价换量的形式会比较明显.您刚也提到,我们收购标的在湖南地区还是有绝对领导地位的.我们在低值耗材的区域属性也是比较强的.想请教一下,我们这个标的跟威高以及康德莱相比,在产品布局上,已有产品或者未来在规划产品以及销售渠道,客户资源上相比,有哪些差异或者说优势?

答:首先,中国注射穿刺类市场足够大。按照第三方分析,大概有300多亿规模。在中国最大的企业他们的市场份额都没有达到两位数。市场足够大,竞争对手也非常分散,目前没有一家可以做到像境外公司绝对龙头地位。第二是每一家企业确实有不同的布局,每家企业都有不同的定位。因此,相对来说我们在同一个产品领域的竞争可能没有大家想的这么激烈。低值耗材现在也像药品一样,要面对集采的风险。但是我们并购标的的成本优势还是相对比较明显,因为它在湖南县级城市,当地的成本相对沿海或者大城市来说还是有优势的。它们现在主要的产品是注射器跟输液器,他们的质量、成本还有口碑都是非常不错的,所以我觉得我们有比较基础的实力,我们希望未来在这个基础上可以打造智能化智慧化工厂,把我们的成本优势发挥得更大。我们也会在研发方面加大力度,希望未来除了一些传统的注射器、输液器以外,我们也能在产品上有一些差异化竞争。

问:平安医械在消费领域的产品上,有没有一些已经在销售的产品?或者在布局中的产品?能不能给大家比较详细的介绍一下.比如刚刚提到的胰岛素针在布局,那么像玻尿酸美容针,植发,辅助生殖之类的产品?

答:说实话,公司目前产能是受限的,所以现在只能生产ToB端产品,给医院供应注射器和输液器等。但是公司已经在布局一些C端产品,公司目前研发的布局,包括胰岛素专用注射器,这个未来可以通过我们稳健C端渠道来销售。

问:公司在产品方面是有些优势的,可能在营销方面会比较偏弱一些.公司面对国内的医疗市场,营销方面未来有什么样的规划,或者最近一两年有什么举措去改善营销方式?公司怎么去提升ToC端营销能力?

答:这几年因为疫情我们的产品进入了很多渠道,而且我们的产品本身认可度也是受到了各个专家认可,所以我们基本上是最早供应N95口罩和防护服的公司。那时候很多专家都用过我们的产品,也陪同他们渡过了最危险最艰难的时刻,所以他们不仅相信我们的质量,也有感情因素在的。专家们回到了自己的医院之后,他们会推荐相关的医院还有政府,采购稳健产品。因此稳健的n95和防护服一直都是供不应求的,我们的渠道能够快速打开,流量就来了。我们的营销更多是通过经销商的模式,但同时,我们自己的销售团队也不断进行补充。去年上半年我们就组建了一个专门的高端敷料团队,进驻临床,天天去跟台、扎根在一线。后续也是一样,我们会让更多销售人员扎根在一线,跟老师和专家沟通,及时反馈诉求,及时调整产品,及时给专家提供更好的服务,这就是我们在ToB端的营销规划。全棉时代我们在ToC端销售还是非常不错的,不管是哪一个渠道,我们都有布局,而且已经有13年的经验累积,所以我们有ToC的基因在,相对于单纯做医疗企业进入ToC端领域,我们的经验要绝对丰富很多,这也是我们很有自信的地方。

问:您刚才提到我们在ToB端方面还是有优势,包括2020年一直有看到一些效果,这方面定量上有没有一些数据可以分享,比如说这一两年疫情促使我们的一些产品在医疗系统有比较好的运用,规模上,市占率方面有什么样变化?我们未来几年对这一块有什么规模上的要求吗?

答:如果不看我们的防疫产品,只看我们防疫产品之外的产品,可以看到我们很多产品增长都是不错的,比如说我们的手术室耗材品类,包括我们的传统敷料产品都是在增长的,高端敷料增长就更快了。增长的原因主要有以下几点:第一,医院渠道我们在疫情前应该是有2000多家,不到3000家,现在有4000多家,而且我们医院质量是非常好的,都是二级以上的。我们核心还是以打造标杆医院为主,把标杆打好了,它自然就很容易辐射到一些基层医院。所以我们不是一味求数量,质量也很重要。第二,在药店端,我们在疫情前是不到9万家药店,现在进入了12万家药店,整个中国连锁药店规模有大概59万家,这个规模我们也在扩大。第三,在我们医疗端产品整个规划当中,包括现在正在做的,以手术组合包为例,在疫情之前销售占比是很低的,现在经过疫情洗礼,医院、民众对手术组合包的认识越来越高,他们更加愿意用一次性的,这样能减少相互之间的交叉感染。

问:针对ToC端营销,因为之前公司交流过,可能这一两年我们在利润端方面会加强一些,在这方面更多注重一些内部管理,能否分享一下我们可能在哪些环节方面会加强?

答:其实C端更重要还是在营销方面,品牌已经有知名度,但是确实我们这个行业竞争也很激烈,所以还是在运营方面,在品牌上还肯定要继续投入,让大家更多的知道稳健医疗这个品牌。生产我们不担心,现在这些都是我们的强项,在产品研发上我们也要增加,不管是它的包装还是功能性,在创新方面都是要持续进步的。

问:关于全棉时代,现在我们看到疫情情况也有所变化,消费业务目前在线上线下的销售情况如何?包括4到5月对比3月底4月初有没有一些改善?

答:相对整个行业来讲,我们消费品业务在今年一季度增速还有8个点,线下门店还有14%的增长,表现还是非常不错的。一二月份各个渠道的表现都还非常不错,尤其是门店表现突出。稍微弱一点的是我们的第三方电商渠道,受到了整个流量重构的影响,所以增速相对其他渠道稍慢了点。到了三月份和四月份,因为受到了疫情影响,不少地区都是在封城的,所以影响了门店销售。当然相对其他公司来讲,因为我们有小程序,即使我们门店关闭,通过小程序我们还是能够跟消费者沟通。在上海地区,因为物流影响,所以这次在线上也受到影响,4月份是最严重的时候,5月份相对好转。如果从业绩方面,我们预测整个全棉时代,相对于其他零售行业产品来讲还是有优势的。首先我们的产品种类属于日耗品,是日常必须的产品,即使是不出门也要使用,相对来讲我们还是在产品布局上有优势;第二,我们的渠道布局很全面,所以总体来讲全棉时代的整个二季度销售不会比其他的同行要差。总结:在并购方面,大家看到近两个月我们完成了两个并购项目,速度挺快的,这是因为我们之前做了很多工作。稳健医疗不仅仅是在医用敷料领域深耕,现在还进入穿刺类行业新赛道。稳健医疗在医疗板块不仅仅局限在它现在的领域,我们要做的是提供一站式医用耗材解决方案。我们相信未来在医用耗材领域会有更多的好消息带给大家。

稳健医疗主营业务:棉类制品的研发、生产、销售,覆盖医疗卫生、个人护理、家庭护理、母婴护理、家纺服饰等

稳健医疗2022一季报显示,公司主营收入23.22亿元,同比上升2.37%;归母净利润3.57亿元,同比下降25.69%;扣非净利润3.28亿元,同比下降27.89%;负债率20.44%,投资收益966.63万元,财务费用-2156.28万元,毛利率47.77%。

该股最近90天内共有27家机构给出评级,买入评级20家,增持评级7家;过去90天内机构目标均价为78.42。

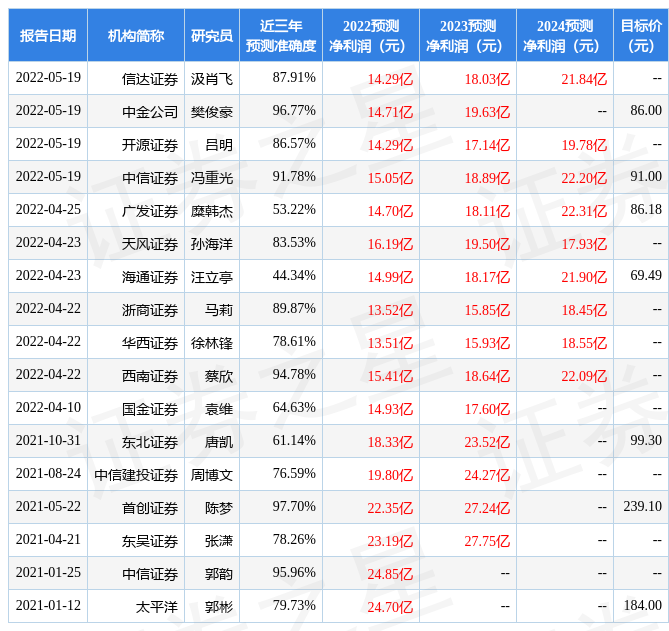

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7235.53万,融资余额减少;融券净流出209.42万,融券余额减少。证券之星估值分析工具显示,稳健医疗(300888)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP