2022年5月18日长鹰信质(002664)发布公告称:上海晨洲资产管理有限公司陈书娟、广东浔峰投资管理有限公司陈伟德、申港证券股份有限公司崔笑锦、北京长兴投资管理有限公司黄尚、珠海尚石投资管理有限责任公司贾鹏飞、杭州八柳资产管理有限公司江鉴、富荣基金管理有限公司姜帆、摩根士丹利亚洲有限公司蒋卓、北京中教创联投资管理有限公司刘磊、深圳达仁投资管理股份有限公司刘翔、华泰证券自营刘星辰、北京顺势达资产管理有限公司刘忠政、万联证券股份有限公司卢玮、申港证券研究所卢宇峰、浙商财产保险股份有限公司马步川、深圳前海展麟资本管理有限公司欧波、上海御琴投资管理有限公司童梦妮、四川大决策证券投资顾问有限公司王博、第一创业投资管理有限公司王超伟、上海证券研究所王琎、上海证券通投资资讯科技有限公司王龙、太平洋证券研究院王兴网、北京京泰晟资产管理有限公司王园晨 杨林、中信证券股份有限公司魏嘉凝 张一多、安信证券研究所徐昊、上海递归私募基金于良涛、江苏泰华创业投资有限公司张德俊、国元证券研究所张帅峰、北京奥天奇投资管理有限公司张顺宗、上海天戈投资管理有限公司章轶、北京天襄资本管理有限公司周春辉、联想正奇李闻博、广州惠泰私募证券投资基金管理有限公司刘保瑶、上海拾贝能信私募基金管理合伙企业叶珑于2022年5月17日调研我司。

本次调研主要内容:问:公司今年的收入及各业务板块增长情况如何?

答:根据公司内部规划,结合公司两期股权激励设定的目标来看,公司2022年的业绩(扣非后净利润)指标相比2021年增长10%;从2021年业绩贡献来看,汽车零部件、电动车零部件的销售收入占据主导,占比分别是40%、28.5%、12%。今年整体形势非常严峻,业绩将面临一定的挑战,但也有新亮点,就是在新能源业务方面,公司今年将迎来新的突破。

问:公司有哪些竞争优势?

答:公司是全球领先的电机零配件供应商,拥有业界广泛的客户基础。在长期创新发展过程中,公司积累了丰富的产品经验和成熟的管理体系,在产品特性和技术服务方面拥有独特的竞争优势。核心优势主要体现在以下几个方面:①稳固的战略客户优势;②优秀的模具配套开发能力和前段服务能力;③严谨的质量保证体系;④主业优势明显,专业化生产能力较强等。

问:公司未来的发展战略如何规划?

答:公司将在立足于汽车行业的前提下,进一步加深对汽车行业业务的改造,特别是新能源汽车相关业务方面的投入,抓住新的发展机遇,充分发挥公司各方面的优势,在巩固原有客户的同时,积极开拓新客户、新业务和开发新产品,扎实推进公司全面深化改革,提升公司管理水平;以传统行业为基础,结合新能源产业配套发展,努力落实一批高效率、更经济、高附加值的新项目,为公司的高速增长增添动力。在确保各项业务平稳过渡的前提下,进行业务整合,迎接挑战,谋求发展。概括来说,就是我们提出的“一朵红花两片绿叶”的战略规划。

问:公司目前新能源业务规模如何?有哪些客户群体?

答:总体来说,公司新能源业务收入尚未显现,占比相对较小。根据内部统计数据来看,2021年整体收入尚不足1亿元,同比2020年增长幅度为110%左右;2022年一季度收入约4000万元,同比2021年一季度增长幅度为140%左右。公司新能源业务一直在稳定推进,公司也在积极对接国内外市场的企业,与各合作单位保持紧密互动,并形成以特定客户、比亚迪、联电、蔚小理、吉利、上海电驱动、东风电驱动等为主的客户群体,为后续新能源业务的持续发展奠定市场基础。

问:公司对新能源相关业务订单情况如何?

答:总体来说,目前公司在手订单还是非常充足的,关键还是看公司内部持续推进情况,能否保质保量的完成交付工作。从大的方面来说,国家规划已经非常明确,2025年新能源汽车占比整个市场的20%,同时结合“双碳”政策,新能源汽车领域处于高速增长阶段,未来新能源业务将持续发力;公司将利用自身各项优势,以确保在新能源市场中占有一席之地。谢谢!

问:公司在业务结构及未来发展的布局如何,产品能否满足需求?

答:公司产品应运涵盖了汽车、电动自行车、家电、电梯、电动工具等领域,其中汽车业务目前分为传统燃油车和新能源车两大类,新能源车又分为三种,即混动、纯电动和氢能源。针对上述各类业务,公司均已经全面覆盖,为后期公司的发展起到了保驾护航的作用。

问:根据2021年年报及2022年一季度报告数据显示,公司增收不增利,对此公司如何看?

答:1、公司2021年营业收入33.56亿元,同比增长16.6%,实现利润2.04亿元,同比下滑35.4%(剔除无人机业务后,公司净利润同比增长3%左右)。从业务规模上看,呈增长趋势。2021年盈利能力下降,主要受疫情及芯片短缺等影响,整体汽车业务需求量下滑;同时,2021年有色金属及稀土价格高涨,产品成本持续走高,盈利空间承压;2、2022年一季度营业收入8.28亿元,同比增长9.8%,实现利润3187万元,同比下滑42.8%。从销售规模上来看,公司业务规模在稳定增长(特别是新能源业务,逐步形成产能,22年一季度同比增幅140%左右)。3、盈利能力下降主要受多方面因素影响:一是外部因素影响,大宗材料价格持续高位、疫情及缺芯停产致使汽车业务生产暂缓(上海区域、东北区域)、物流运输成本持续上涨、海运费成本持续高企、外币汇率宽幅波动等。二是内部因素影响,2021年新设天津工厂及成都工厂尚未完全发挥产能;新能源产线尚未达到设定产能;新能源产品持续加大研发投入等因素影响。4、公司积极应对面临的困难和瓶颈问题,主要从以下几个方面开展应对盈利能力下降:(1)、逐步打造供应链一体化工程,从而形成合作共赢的战略伙伴。如积极与现有供应商建立战略合作,加强供应资源的保障;积极与客户在工艺、技术、商务等方面的“贴身”服务,不断缩短产品交付周期,加快样品试制、样品转批量进度等。(2)、瓶颈工艺突破,模具技术迭代,提升产品竞争力。如在加强产品竞争力方面攻坚克难等。

问:公司扁线电机业务推进如何?

答:扁线电机相对圆线来说,它的成本和价格会更高,主要是其槽满率更高,槽口下用铜量更大,比同样大小的用铜量多20%以上,但可以使电机效率提升7-10%左右。市场上主要的扁线技术有波绕式和发叉式两种工艺,其中发叉式技术工艺相对成熟稳定,波绕式技术工艺是一种全新技术,需要一定的新开发能力。公司目前以发叉式扁线工艺为主,并形成了量产;波绕式工艺尚需突破。公司客户以博格华纳、杰诺瑞等为主,其下游应用范围很广,BSG电机、发电机、驱动电机等都会用到。

问:公司第一大股东事项进展如何?

答:公司第一大股东股权质押结果处于最后推进阶段,过户手续也正在有续对接落实中,后续相关工作请留意公司后续进展公告。

问:公司计划什么时候更名?

答:公司将在第一大股东过户完成后,再择机筹划更名事项。后续相关工作请留意公司后续相关公告。

问:未来公司是否有继续扩产及再融资计划?

答:公司将结合实际战略发展规划,适时进行融资计划,如后续有相关融资计划,公司将按照要求就再融资的情况及时披露。

长鹰信质主营业务:各种电机定子、转子等电机核心零部件的研发、制造和销售业务。

长鹰信质2022一季报显示,公司主营收入8.28亿元,同比上升9.83%;归母净利润3186.83万元,同比下降42.84%;扣非净利润2891.08万元,同比下降47.34%;负债率58.21%,投资收益446.36万元,财务费用-553.56万元,毛利率10.12%。

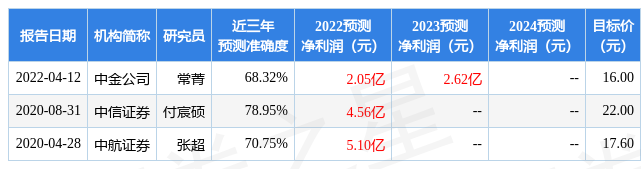

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为15.92。

以下是详细的盈利预测信息:

证券之星估值分析工具显示,长鹰信质(002664)好公司评级为2星,好价格评级为2.5星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP