2022年5月12日伟星股份(002003)发布公告称:浙商证券股份有限公司马莉 李陈佳、招商证券股份有限公司刘丽、申万宏源证券有限公司研究所王立平 求佳峰、中加基金管理有限公司冯汉杰 李宁宁、融通基金管理有限公司苏林洁 关山 马春玄、新华资产管理股份有限公司李东正 李大伟、嘉实基金管理有限公司王丹 王力 谭丽 王明明、OCTO RiversBruce Chen、Kenrich PartnerJinde、富兰克林华美证券投资信托股份有限公司Andrew Gu、群益证券投资信托股份有限公司Ray Chiu、Point 72Claire Yu、LMR PartnerXingzi Ge于2022年5月10日调研我司。

本次调研主要内容:问:公司目前国内外业务占比如何?

答:公司是按照产品直接交付地来区分国内业务和国际业务。2021年公司国际业务占比在27%左右。

问:目前公司国内外产能占比如何?

答:目前公司产能仍以国内为主;未来,海外产能占比会逐渐提高。

问:公司希望智能制造达到哪种程度?

答:公司希望通过智能制造达到多方面的效果:第一是打造快速响应能力,更好地满足客户对于快交期的需求;第二是持续提升公司制造水平、技术水平和产品品质;第三是优化内部管理,实现降本增效。

问:当初公司推进智能制造是出于哪些方面的考虑?

答:钮扣、拉链都属于服装辅料,品类繁多,个性化明显,是典型的非标产品。面对劳动力成本持续上升,公司通过推进智能制造来提升现场制造水平和生产效率,目前已见成效。

问:下游客户在选择供应商会比较注重哪些方面?

答:具体客户需具体分析。总体而言,除品质和价格外,客户对于交期、服务、研发能力等方面也越来越重视。公司在产品的研发创新、快反能力和服务意识等方面的竞争优势正被越来越多的品牌客户所认可。

问:公司对2022年业绩规划是怎样的?

答:公司2021年度报告已对2022年业绩目标进行规划,预计2022年的业绩目标同比增长15%左右。

问:近几年公司业绩是否受益于行业的增长情况较好?

答:纺织服装行业属于日用消费品行业,基本会维持稳健增长的态势。公司业绩增长速度高于行业发展速度,主要是近几年持续围绕国际化战略、智能制造以及提升产品品质等方面开展工作,综合实力得到了进一步提升。此外,近几年受疫情、劳动用工、环保等多方面因素影响,加速了行业内中小微企业的退出,使得综合实力较强的头部企业从中获益。

问:公司为什么要拓展织带业务?

答:公司拓展织带业务原因有以下两个方面:一是根据公司的“大辅料”战略规划,在原有的服饰辅料的基础上,拓展兼顾功能性和时尚性要求的通用型辅料品类;二是更好地满足客户综合采购需求,为客户提供“一站全程”的服务。

问:目前公司与希音的合作进展情况如何?

答:公司2021年开始与希音有正式业务合作,但目前合作量还较小。与希音的合作,公司持谨慎态度,主要是因为新零售模式对交期的要求极高,需要供应商进行一定备库,这与公司“以单定产”的生产模式有所区别,需要公司进行生产模式等方面进行相应调整。当然,公司非常看好以希音为代表的新零售模式未来的发展前景,也在积极探索思考在该领域的布局。

问:原材料上涨对公司有多大影响?

答:公司采用成本加成的定价模式。伴随着原材料价格的持续上升,公司对于产品基准价格做了相应的调整,来保障合理的毛利率水平。

问:相较于YKK,公司的竞争优势是什么?

答:YKK的优势主要在于品牌的积淀和知名度,而公司是“产品+服务”的经营理念,注重在为客户供应优质产品的同时提供“一站全程”的服务。此外,公司在辅料产品品类多样性、时尚性,款式的新颖及创新能力、对市场的快速反应以及产品的配套能力等方面都形成了较强的竞争优势。尤其当下受疫情影响,部分下游品牌客户下调了秋冬款首单的比重,疫情过后,随着终端消费需求的恢复,下游品牌客户对于快反的要求会更加明显。

问:公司智能制造所带来的变化有哪些?

答:智能制造带来了多方面的变化:一是生产方面,以产品检验为例,以前都是通过肉眼来判断产品的质量情况;现在使用AI智能检验系统进行检测,机器比人员检测更加精准、稳定,所以在提升生产效率的同时产品品质的稳定性也会有所提升。二是流程方面,以前下单信息需要经过人工进行层层传递,现在借助信息化管理工具,极大便利了“客户-工厂”之间的信息传递。三是设计方面,现在通过打造设计协议平台,公司产品设计师与客户服装设计师能直接通过平台进行产品理念及设计风格的交流和沟通,进一步提升客户的体验感。

问:公司对于海外生产基地的规划是怎样的?

答:公司一直坚持市场优先的原则,在海外建厂都是已经在当地拥有一定规模的订单了。因此生产基地的规划一般根据市场需求进行合理布局。

问:生产基地的布局是否会对公司的资本开支造成压力?

答:公司生产经营状况良好,现金流充足,且各园区建设总体上分多期进行投资,综合公司当前投资规模和运营情况,不会对公司的财务状况产生较大的影响。

问:公司客户集中度会持续提升吗?

答:公司注重大客户管理,也在不断完善大客户保障体系。总体来说,客户集中度会持续提升。

问:公司对于织带业务的规划是怎样的?

答:织带业务由于基数较小,将会保持较快增速。从中长期来说,织带也是公司重点培育的品类之一。

问:公司产能利用率水平如何?

答:通常情况下,产能利用率在70-80%左右。纺织服装行业存在明显的季节性差异,一季度属于传统淡季,二、三季度属于传统旺季,因此在产能规划时需综合考虑不同季节对客户的生产保障问题。

问:公司前五大是以国内品牌为主吗?

答:公司在定期报告中披露的前五大客户是按照财务开票口径统计的,并未穿透到品牌客户,所以披露的前五大客户中既有品牌客户,又有成衣加工厂。

问:一季度公司的销售费用同比下降的原因是什么?

答:根据新收入准则的要求,公司已将运输费、包装费和国际出口相关费用从销售费用调整到营业成本,导致两期数据统计口径存在差异。

问:未来公司每年都还有多少股权激励费用需要摊销?

答:每年的股权激励摊销费用都有所不同,公司2022年度的股权激励摊销费用为5600多万。

问:公司销售费用有下降的空间吗?

答:随着规模效应的体现,公司销售费用率会有下降的可能,但是公司的营销模式特点决定了销售费用率略高。

问:孟加拉还会有新产能的增加吗?

答:孟加拉工业园三期厂房建设已经完成,2021年已根据市场情况做了部分设备的投入,后期会继续根据市场情况进行部署。

问:公司一季度国内业务和国外业务的增速情况如何?

答:从公司一季度业绩来看,国外业务增速更快。一方面是由于国内客户受疫情影响,下单偏谨慎;另一方面是公司持续推进国际化战略,取得了一定成效。

问:2021年孟加拉工业园产能利用率不高的原因是什么?

答:2021年孟加拉工业园产能利用率不高主要有以下原因:一是由于三期工程新增了部分产能,二是受疫情影响出现阶段性停产现象。

伟星股份主营业务:树脂钮扣、天然材质钮扣(木头扣、真贝扣、果实扣、牛角扣)、激光雕刻钮扣、注塑扣、金属扣、ABS 电镀扣等各类钮扣和拉链等服装辅料的生产和销售。

伟星股份2022一季报显示,公司主营收入7.23亿元,同比上升33.58%;归母净利润6521.52万元,同比上升45.13%;扣非净利润6278.33万元,同比上升40.72%;负债率31.5%,投资收益103.88万元,财务费用723.97万元,毛利率37.91%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为15.45。

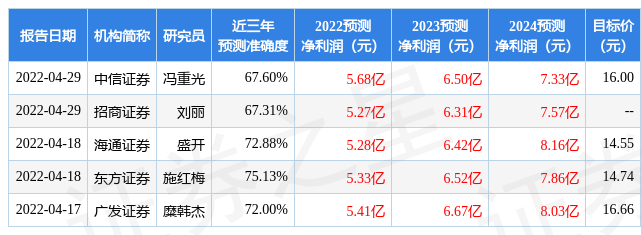

以下是详细的盈利预测信息:

证券之星估值分析工具显示,伟星股份(002003)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP