2022年5月8日世纪华通(002602)发布公告称:安信证券、渤海证券、东吴证券、东方证券、德邦证券、东北证券、广发证券、国海证券、国盛证券、华安证券、海通证券、开源证券、华泰证券、申港证券、天风证券、太平洋证券、西南证券、西部证券、新时代证券、中信证券、中信建投证券、中金公司、招商证券、中原证券、中邮证券、安和资本、榜样投资、方正富邦基金、方圆基金、富达投资、健顺投资、国泰人寿、国华人寿、歌斐资产、华安基金、华璨基金、雷根基金、隆源投资、诺亚控股、秋阳投资、润泽投资、兴证资管、银华基金、阳光资产、誉辉资本、中投中财基金、中信建投资管、申万宏源、农银国际、中天国富、新华基鑫焱创投于2022年5月6日调研我司。

本次调研主要内容:问:公司储备的新游戏有哪些?

答:首先是已经于今年3月上线的据人气影视文学IP改编的《庆余年》手游,延续了公司多年的MMORPG游戏的积累,创新休闲趣味玩法,打破了套路化的日常打卡做任务的方式,让游戏重回娱乐体验。今年将会持续产生流水贡献。其次是《传奇天下》手游。去年年底最高院就传奇版权问题的判决明确了对我们统领国内传奇赛道游戏有着很大的推动作用。《传奇天下》是一款首次基于UE4引擎打造的传奇MMORPG精品手游,从场景到角色,从光影到服饰,都将为玩家带来丰富的视觉享受,另外还有首次采用粒子系统配合刚性物理碰撞,而营造出的华丽无比的战斗打击感。再加上众多玩家所期待的铭文养成系统,以及社交属性的全新玩法,所有的创新和升级,将使这款作品成为传奇赛道充满竞争力的作品。《龙之谷国际版》手游,经典IP的最新力作,重新复刻了其独特的操作方式、梦幻的游戏画面、爽快的连招战斗和激烈的PVP体验。《饥荒:新家园》,饥荒IP相关作品,在全球已销售近两千万份,一举成为独立游戏在沙盒生存品类的标杆,其独特的美术风格和玩法也让IP有很深的影响力,在全球玩家群体中已建立了良好的口碑,这次的新作《饥荒:新家园》在经典玩法的基础上增加了Roguelike、多人模式等新内容。《乔乔的奇妙冒险》是殿堂级漫画,根据其漫画IP所改编的动画、小说、电影等也都获得了巨大成功。乔乔IP在全球有极其深厚的粉丝基础,是绝对的头部IP。我们拿下该游戏除日本地区之外的全球所有国家和地区的发行权。上述游戏外,公司计划会有5-7款面向海外市场的游戏上线,品类包括RPG、SLG、休闲等,如《项目代号GOM》《项目代号WCC》等。

问:去年产品存在错配情况,如何看待今年的业绩拐点?费用是否有优化空间?

答:随着如《庆余年》《传奇天下》《饥荒:新家园》《项目代号GOM》《项目代号WCC》等多款新游的上线,将有望提振财务报表。随着2021年底最高法对《传奇》IP版权的确权也会有助于授权收入的增加。前期的研发投入和游戏全球市场投入开始逐步兑现业绩。在2021年为投入期的如《菲菲大冒险》(FamilyFarmAdventure)《ValorLegends》《Awaken:ChaosEra》《IdleMafia》等游戏进入了2022年的游戏长线经营期,有望持续贡献净利润。另外,我们的存量产品一直具备强大的底蕴,如《永恒之塔》《最终幻想14》《热血传奇手机版》《冒险岛》等都是业界常青的作品。2021年是公司产品小年和产品储备年,公司2021年的毛利率为54%,2020年同期毛利率为56%,这一指标小幅度下滑,但下滑幅度不大,仅下降了2%。公司在2021年净利润的下降主要是期间费用的影响。其中研发费用投入增加主要是储备人才和后续自研产品放量,销售费用增加也是因为海外自研产品放量的前期投入,特别是Q4销售费用增加都是因为海外产品前期买量,这些都是短暂周期性影响,相关产品也会在今年进入正向回报周期。此外管理费用增加也是因为资产处置产生的一次性费用,这些都会在今年实现优化。

问:如何理解海外市场?以及会不会去投资一些优质的海外团队?

答:从战略角度来说,国内游戏行业用户覆盖面已经很广,付费习惯和偏好基本形成固定模式,市场相对成熟,稳定中有增长,对游戏品质的要求越来越高,竞争压力相对较大,加上线上流量平台集中化,很多游戏厂商都想开拓海外。海外手游市场一直是国内公司的强项,无论是技术实践方面还是商业化设计方面都有优势。出海创收,基本逻辑还是产品为王,精品游戏辅以良好的推广和运营,最终获得用户的认可。早期海外市场还没突破时,产品比较稀缺,稍微有点美术风格的本土化,加上市场的买量投入,基本上就能将产品推到排行榜前列。在现在这个时代,随着竞争加剧,首先要求产品不能有短板,其次要有特别的长处,如玩法、数值、美术等有一技之长,才能获得比较好的收入表现。我们的整体思路还是产品为王,精品化+自研自发。我们在海外游戏产品的排名不断上升,将持续在每个品类里做到单品聚焦,研发1-2款产品打透。在投资方面,若有合适的团队,我们会考虑投资和收购。

问:出海思路是围绕区域布局还是围绕产品本身的题材去做全球化布局的?

答:我们还是以产品为主。公司对全球主要市场的用户偏好已经有了较深的理解,现阶段要做能保证成功率的产品,会进行立项测算,坚持精品化。

问:游戏和IDC业务如何协同?

答:游戏业务本质上和IDC业务有很多联系,现在云游戏逐步发展,对于云端算力和数据存储需求非常大,游戏厂商有租机柜、推云游戏的需求,未来主机、PC、手游三端打通,都在同一服务器,对于云端的考验非常大,IDC业务是游戏的上游数据基建。现在元宇宙概念火爆,游戏行业是一个很重要的切入点,在toB领域还没有到成熟的时候,娱乐、文化类是早期可以推动用户付费的产品,这个方面关联度非常大,需要依靠云端算力、AI数字孪生、图形渲染和处理能力,才能达成应用场景,游戏是内容,IDC是基础。

问:如何评估公司的长期投资价值?

答:我们的愿景规划是成为全球领先的科技文化公司,聚力科技创新。在文化领域,游戏业务能够产生长期稳定的收入和现金流、。海外美元基金前几年觉得游戏行业波动风险很大,抱有疑虑,但是从去年下半年开始全球美元基金大量投入游戏产业,开始购买3A工作室或研发公司。游戏行业中最核心的是团队资产,好的团队有更大的概率做出精品游戏。海外美元基金或者国内大厂增大对游戏行业的投资,也是看到了游戏行业的发展空间。目前游戏的展现方式和形态还有很多改进的空间,基于用户需求,未来希望能够看到高度拟人化的AI,游戏行业还有很多待挖掘和探讨的地方。在科技领域,我们参股投资和深度参与的腾讯长三角人工智能先进计算中心项目,是腾讯云位于华东地区的核心机房;我们购买的深圳数据中心项目建成后也将成为公司服务大湾区的重要算力枢纽。公司将持续复制腾讯长三角人工智能先进计算中心项目的建设运营经验,发挥在互联网数据中心投资、建设、运营等方面所掌握的优势,持续拓展全国重点核心区域的单体超大规模机房布局,为互联网企业、云服务商等各类客户提供安全、稳定、可靠、高效的全生命周期互联网数据中心服务,为国家数字化建设贡献力量。基于高速增长的数据安全领域市场需求,公司与卫士通建立了深度合作,合力拓展数据安全合规服务方案及面向各类互联网应用场景的服务能力,提升网络数据安全保护能力,以更好地满足数据安全的合规要求。

问:公司如何看待元宇宙时代游戏行业的发展,针对此公司做了哪些布局

答:元宇宙的兴起不仅有技术和迭代因素,也有现实世界需求的支撑,元宇宙不完全是一个虚拟的世界,而是通过构建一个虚实相生的世界来提升社会的效率。但目前,元宇宙的发展还处于非常早期的阶段,仍面临问题,一是要解决元宇宙底层引擎的问题,各类应用的开发需要底层引擎的支持;二是要提升AI和机器学习的能力,元宇宙需要大量的内容创作,这些创作不会完全靠人,会结合更多的AI、机器学习的手段。游戏公司的优势有三点,一是游戏公司有完整的游戏引擎和平台开发能力,能够设计出用户喜爱的交互方式,给用户带来更好的沉浸感;二是目前在数字孪生领域被广泛使用的Unreal、Unity引擎此前都是服务于游戏行业的,对引擎的使用是游戏公司的强项;三是商业化能力,在元宇宙早期,游戏公司介入能够激发C端用户的付费欲望,为整个元宇宙生态带来良性的商业化循环,赋能上下游。目前我们在元宇宙游戏这个赛道上,一方面通过自己的技术中台做相关的技术准备,另一方面,通过投资布局一些硬件和技术的上下游公司,一起来定义未来的元宇宙游戏产品,推动整个元宇宙行业的发展。此外我们的数据中心项目,也将成为未来元宇宙世界中很重要的数据存储和运算的中心。在元宇宙游戏方面,我们在Roblox平台上推出的《闪耀小镇》(LiveTopia)自去年上线以来,月活超过4000万人,总用户数超过亿人,已经成为现象级的元宇宙游戏。

世纪华通主营业务:互联网游戏、汽车零部件制造与互联网数据中心(“IDC”)版块。

世纪华通2022一季报显示,公司主营收入35.2亿元,同比下降11.92%;归母净利润2.09亿元,同比下降64.29%;扣非净利润2.06亿元,同比下降61.06%;其中2022年第一季度,公司单季度主营收入35.2亿元,同比下降11.92%;单季度归母净利润2.09亿元,同比下降64.29%;单季度扣非净利润2.06亿元,同比下降61.06%;负债率20.77%,投资收益1016.31万元,财务费用7277.89万元,毛利率51.16%。

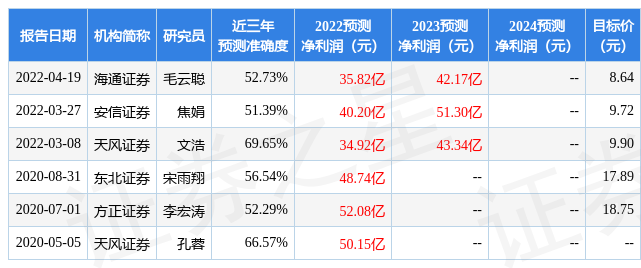

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为9.59。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4.67亿,融资余额减少;融券净流出566.98万,融券余额减少。证券之星估值分析工具显示,世纪华通(002602)好公司评级为2星,好价格评级为2星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP