2022年5月4日美年健康(002044)发布公告称:招商基金朱红裕、银河基金方伟、泰康基金桂跃强、华商基金孙蔚、中海基金解骄阳、华泰柏瑞基金吕慧建、华宝基金齐震 夏林峰、中欧基金贾雅希、天弘基金刘盟盟 张秀磊、易方达基金李荣耀 于博、汇添富基金向秋静 李超、国泰基金任一林、融通基金刘曦阳、富国基金李淼 肖晶 彭维熙 王翊、民加基金金耀、浦银基金楚天舒、建信基金孙晟、中庚基金刘子婕、南方基金曹帆、泰康资管陈璟、华泰资产王金成、红年资产王聪、开源证券蔡明子 古意涵于2022年4月30日调研我司。

本次调研主要内容:问:请介绍近几年体检市场的市场格局情况.

答:从整体宏观环境来看,包括客户端的需求方面,2020年疫情后,整个体检市场是稳健提升的,公立医院和其他机构的业务量等都呈现上升趋势。政策方面,大三甲医院更偏向诊疗疑难重症、重点疾病等,预防医学和健康管理主要由非公医疗和社区完成。疫情下,医院接待能力有一定下降,且价格增长明显,导致需求有一定外溢,公司承接需求有所增长。竞争格局方面,疫情下公众健康意识提升,在健康管理、体检增值服务等方面需求增加。公司坚持“医疗导向、品质驱动、服务支撑、创新引领”的核心战略,进一步提高精细化管理和数字化水平,提升创新和产品力,练好内功,竞争力将逐步释放。

问:在目前疫情的影响下,公司整体的经营压力怎么样?

答:公司在今年1-2月延续去年下半年的增长,收入增长17%,客流增长12%,客单增长5%,实现量价齐升。3月份华东区域、东北区域业务受到疫情影响,但其他区域包括浙江、海南、甘肃、新疆等地保持较好业绩增长,一季度公司收入、利润与去年一季度基本持平。虽然3月的到检人数受到疫情影响,但整体签单的增长保持较好趋势。下阶段公司将聚焦主业,推动医质、服务的精细化运营,加大降本增效,为复工复产做准备。聚焦政企优质客户的开发,推动个检营销,同时促到检。推动存量和创新项目,包括推进传统胶囊胃镜、脑健康、肺健康、免疫细胞存储等项目,以及新冠自测盒的相关业务。核酸检测方面,公司和上海复工复产各个区域、武汉等联系定点采样的配合,还通过与三方机构合作为团体客户提供上门采样服务。持续推动数字化转型,信息化系统、分时预约系统上线后有望提升整体产能,提升旺季的客户接待能力。客户管理系统在3月底已覆盖9省27个城市,扁鹊体检系统预计在5月上线,按照计划推进。

问:公司2021年报显示客单价增长2.6%,2022年一季报显示1-2月份客单价增长12%,请问今年客单价明显增速的原因?

答:公司持续通过提升医质和服务,进一步推动复购率、转介绍、客单价的提升。2022年一季度尤其是1-2月份客单价的提升,是延续2021年公司执行的品质驱动战略,同时前置了一季度的营销计划安排,主抓个检,推动全国感恩季营销活动,个检占比同比提升1%,同时在个检入门级套餐、体检细项的基础项目价格做了提升。在团单上,进一步推动和落地产品结构优化及优质客户开发,由此形成客单价快速增长。

问:请介绍公司体检中心的排期情况.

答:排期基本是按月度,一般向后排期1个月。

问:关于客户复购率水平以及今年复购率目标如何?

答:公司2022年一季度整体复购率稳中有升。随着近两年公司持续提升精细化管理和服务品质,客户复购不断增加,复购率在稳定的增长,部分重点城市的优质客户复购达到70%以上。个检的复购率影响因素多元化,但总体也有所提升。公司2022年针对团检重要优质客户的复购率目标是达到70%以上。

问:关于公司营销策略方面,针对节日线上线下推广有没有一些新的规划?

答:公司有关节日营销更偏于个检和电商,全年分4个季。一是在春节前后的感恩季,在一季度相对体检淡季,全国联动主推个检卡,和天猫、京东、口碑等合作推广;在二季度,5月中下旬启动围绕618为主推的营销环节;在三季度,暑假期间,针对学校、教师组织个检宣传和安排;在四季度,围绕双十一、双十二做出营销安排。和之前年度不同的是,今年公司固化整个电商个检部分的营销节奏,同时进行全国联动。增加在电商线上线下的产品力,将创新产品融入电商业务,在本地和美团深入合作,在抖音进行达人播等。

问:信息系统上线进度如何?

答:公司在2021年进行了整个数字化的规划,从前端包括客户双端小程序、APP、B端客户管理系统、订单预约小程序、扁鹊体检系统、数据中台的建设等,整体推进在计划之内。计划2022年推进B端客户管理系统的全国覆盖;5月中旬上线扁鹊体检系统,在9月30日前加大控股门店的覆盖;数据中台包括商品流、订单流和现金流实现闭环管理。同时公司会持续推动人效、坪效及万元人力产出,在经营端精细化管理下,销售人效、店均坪效有望逐步释放,数字化系统贯穿后,预计2022下半年和2023年变化更为明显。

问:2022下半年产能的提升空间?

答:下半年的旺季,在保证医质和服务的前提下,通过数字化运营,采取分时预约进一步释放产能,包括提前锁定优质客单;加大下午场业务开拓,针对一些指标空腹不太敏感的单项检查、复检,将下午场方案进行前置。

问:体内外情况,未来扩张模式?

答:随着公司在各个城市的团队、经营环境逐渐成熟,未来3年公司将有序地把体外优质体检中心并购进来,不断优化门店结构。公司未来可持续增长主要有三个驱动因素:一是内生式,通过对产能、人效、坪效释放的增长;二是公司的创新产品力塑造的对增长的驱动;三是将体外门店参变控的增长。公司对参变控有比较清晰的计划,基于两个视角去考虑:一是门店整个经营端,包括医质、服务、客户复购率;二是过去几年整体的盈利状况和增长状况,包括未来三年的业绩预测,对公司整个市场占有率的帮助等。

美年健康主营业务:以健康体检服务为核心,并集健康咨询、健康评估、健康干预于一体。

美年健康2022一季报显示,公司主营收入13.52亿元,同比上升1.12%;归母净利润-43110.41万元,同比下降1.44%;扣非净利润-44566.63万元,同比下降14.42%;其中2022年第一季度,公司单季度主营收入13.52亿元,同比上升1.12%;单季度归母净利润-43110.41万元,同比下降1.44%;单季度扣非净利润-44566.63万元,同比下降14.42%;负债率53.54%,投资收益-894.86万元,财务费用7303.98万元,毛利率12.99%。

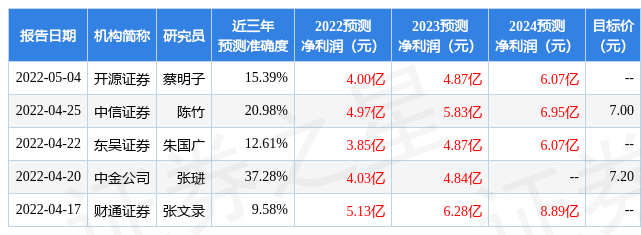

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为7.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.69亿,融资余额减少;融券净流出712.21万,融券余额减少。证券之星估值分析工具显示,美年健康(002044)好公司评级为3.5星,好价格评级为1星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP