2022-04-11国金证券股份有限公司袁维对稳健医疗进行研究并发布了研究报告《收购隆泰医疗55%股权,打造高端伤口敷料行业龙头》,本报告对稳健医疗给出增持评级,当前股价为60.44元。

稳健医疗(300888)

业绩简评

4 月 10 日公司公告,拟使用自有资金人民币 7.28 亿元收购浙江隆泰医疗科技股份有限公司(隆泰医疗) 55%的股权。

经营分析

收购目标公司采用资产基础法估值,股东全部权益市场价值为 4.59 亿元;采用收益法估值为 13.4 万元,其中估值基准日账面值 3.59 亿元,增值 9.76亿元。本次收购参考估值结果与资产剥离方案,以 13.2 亿元作为基础进行收购。按照 2021 年目标公司净利润为 8637.39 万计算,此次交易市盈率为15 倍。此外,稳健医疗承诺于 2027 年以目标公司 2026 年合并扣非净利润的相应倍数作为估值收购剩余全部股权。

隆泰医疗为国内高端伤口敷料领先企业, 符合公司发展战略规划。 隆泰医疗主要从事高端伤口敷料(包括硅胶泡沫、水胶体、硅凝胶、水凝胶、薄膜敷贴及造口等产品)的研发、生产和销售,具有行业领先的研发、生产与销售能力,获得了国际市场与国内市场优质客户的高度认可,拥有医院客户超 600家。 2021 年度,隆泰医疗实现销售收入超 3.5 亿元,其中高端伤口敷料产品合计实现销售收入超人民币 2.8 亿元,在国内高端伤口敷料企业中处于行业领先地位。

丰富公司高端伤口敷料产品线布局,打造细分市场行业龙头。 稳健医疗拥有“稳健医疗”与“全棉时代”两大品牌,其中稳健医疗覆盖超 12 万家药店,全棉时代线下门店超 330 家。公司将基于本身的品牌力、会员基础、全方位销售渠道与数字化运营能力赋能隆泰医疗,同时借助双方在客户、市场、产品、研发与生产的优势,形成规模与协同效应,打造高端伤口敷料行业龙头。

盈利调整与投资建议

考虑到 21 年疫情影响,且不考虑此次收购后并表, 我们下调 21-23 年利润预期 25%, 31%, 32%, 预计 2021-2023 年分别实现归母净利润 12.8、14.9、 17.6 亿元,同比增长-66%、 13.5%、 17.9%维持“增持”评级。

风险提示

疫情防护产品放量不及预期; 盈利增长可持续性风险; 汇率波动风险; 贸易摩擦风险; 线下门店销售恢复不及预期; 市场竞争加剧风险; 销售费用率较高风险

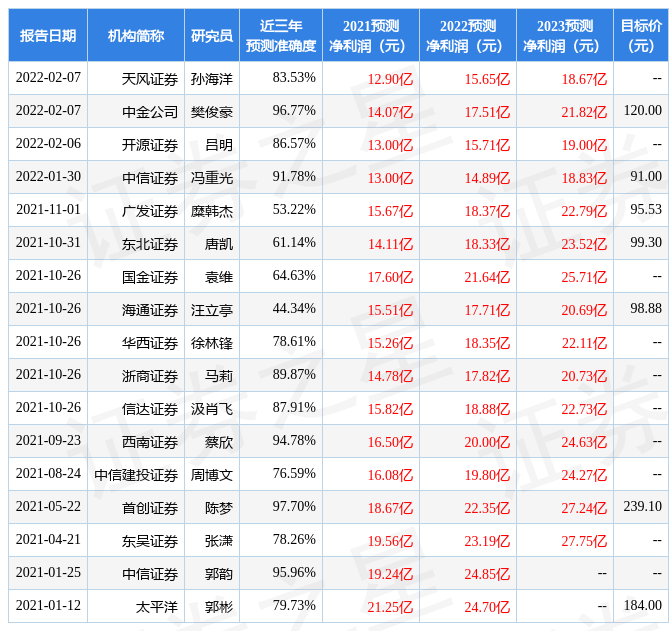

证券之星数据中心根据近三年发布的研报数据计算,首创证券陈梦研究员团队对该股研究较为深入,近三年预测准确度均值高达97.7%,其预测2021年度归属净利润为盈利18.67亿,根据现价换算的预测PE为13.7。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为99.61。证券之星估值分析工具显示,稳健医疗(300888)好公司评级为3星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP