2022-04-11信达证券股份有限公司李媛媛,汲肖飞对稳健医疗进行研究并发布了研究报告《收购高端敷料优质标的,业绩拐点值得期待》,本报告对稳健医疗给出买入评级,当前股价为60.67元。

稳健医疗(300888)

事件:公司发布收购公告,拟以自有资金 7.28 亿元向吴康平、黄乐培、吴狄收购其持有隆泰医疗的 55%股权,隆泰医疗主要从事高端伤口敷料的研发、生产、销售,与公司具有较强协同效应,并购完成后双方强强联手,医用敷料业务发展值得期待。

点评:

收购对应估值较低,未来拟收购全部剩余股权。 本次收购标的公司为隆泰医疗、其全资子公司西安隆特姆医疗、隆泰硅胶、杭州盛医科技,隆泰医疗、西安隆特姆、隆泰硅胶主要从事高端伤口敷料业务,盛医科技主要从事伤口敷料在电商平台的销售和运营。 本次收购评估隆泰医疗市场价值为 13.37 亿元,对应 21 年 15 倍 PE,交易完成后隆泰医疗董事会由五名董事组成,其中三名由稳健医疗提名,并委派财务负责人、风控合规负责人及一名高管,核心团队承诺在隆泰医疗任职不低于 5 年。如果目标公司 2021-26 年扣非净利年复合增长率不低于 5%或 2022 年-26 年累计扣非净利不低于 4.75 亿元,且稳健医疗持有目标公司股权并经过监管部门核准,2027 年稳健医疗将以目标公司 2026 年扣非净利以相应倍数作为估值收购剩余全部股权。

隆泰医疗主业收入快速增长,高端医用敷料行业地位领先。 隆泰医疗具有行业领先的高端伤口敷料研发、生产、销售能力,获得国际、国内优质客户认可,以海外收入为主。2021 年隆泰医疗实现收入 3.55 亿元、同降 1 1.47%,净利润 8637.39 万元、同降 32.61%,主要由于 20 年实现防疫产品收入 1.3 亿元,剔除该影响医用敷料主业收入同增 30%。 隆泰医疗 2021 年高端伤口敷料产品收入超 2.8 亿元,收入占比高,市占率处于领先位置。

高端伤口敷料行业持续增长,国内市场国产替代空间大 。据 QYResearch 发布报告显示, 2020 年全球高端伤口敷料市场规模为 58.46亿美元,预计 2027 年可达 72.30 亿美元。目前高端医用敷料市场以海外品牌为主,随着欧美国家控费压力增大,国际品牌更愿意选择具有产能规模、质量控制优势的头部企业,行业集中度有望持续集中。国内医院高端伤口敷料市场处于快速增长的起步阶段,以海外品牌为主,而随着国内医疗需求升级、医疗保险覆盖更加全面,且国内品牌具有成本优势,国产替代发展空间较大。 隆泰医疗与稳健医疗收入规模位居行业前列,有望受益于高端医用敷料行业发展。

并购后协同优势明显,强强联手推动医用敷料业务发展。 公司收购完成后将在研发、渠道、管理等方面实现协同,加快医用敷料业务发展。1)研发方面,隆泰医疗创始人吴康平拥有 20 多年临床经验,设计、创新高端伤口敷料,并积极研发家用造口、伤口护理、皮肤管理等解决方案,稳健医疗拥有 31 年历史,具备丰富医用敷料开发经验,双方合作将强化产品研发能力,打造国内领先的伤口敷料产品。2)渠道方面,隆泰医疗与国际头部客户建立长期合作关系,并覆盖国内医院 600 多家,而稳健医疗覆盖超 4000 家医院、12 万家药店,拥有线上粉丝 900 多万,双方未来可共享客户、渠道等资源,获得更多市场份额。 3)管理方面,稳健医疗具有领先的智能制造体系、质量管理经验、数字化运营体系、无纺布采购体系、全渠道运营能力等,未来可赋能隆泰医疗生产、管理,提升公司竞争力。

盈利预测与投资评级: 由于公司防疫物资价格回归常态、出口收入下降幅度较大,我们下调 2021-23 年 EPS 预测为 2.99/3.61/4.97 元(原值为 3.71/4.43/5.33 元) ,目前股价对应 22 年 16.46 倍 PE。公司使用自有资金回购 3~5 亿元股份,截止 2022 年 4 月已回购 5.00 亿元用于股权激励或员工持股计划,彰显管理层对长期发展信心。 我们看好公司医用敷料、 健康消费双主业发展, 隆泰医疗并购落地后未来有望收购更多优质医疗标的, 强化公司竞争优势及市场地位,防疫物资对业绩影响减弱,业绩拐点值得期待,维持“买入”评级。

风险因素: 下游防疫用品需求减少、原材料价格上涨、汇率波动损失增加、行业竞争加剧等。

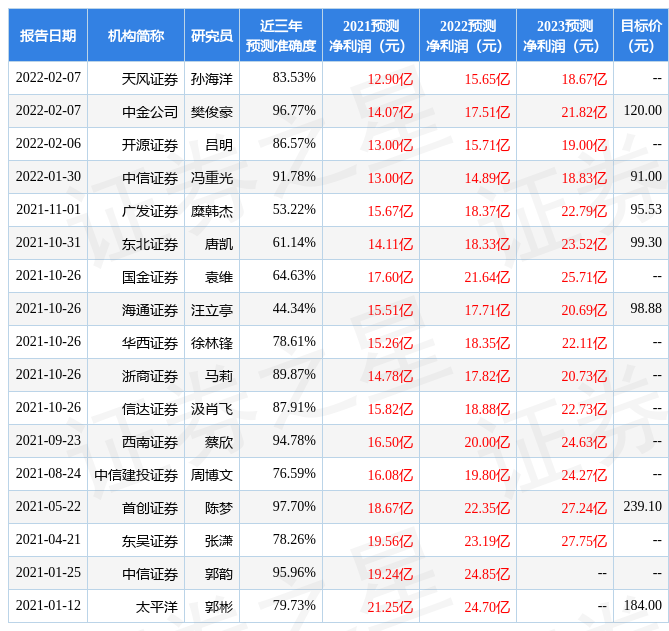

证券之星数据中心根据近三年发布的研报数据计算,首创证券陈梦研究员团队对该股研究较为深入,近三年预测准确度均值高达97.7%,其预测2021年度归属净利润为盈利18.67亿,根据现价换算的预测PE为13.84。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为99.61。证券之星估值分析工具显示,稳健医疗(300888)好公司评级为3星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP