2022年3月25日横店东磁(002056)发布公告称:中信证券徐涛 梁楠 黄耀庭、南方基金孙鲁闽 朱苌扬 吴冉劼、广发基金曹越、长盛基金钱文礼、浦银安盛基金杨达伟、太平资产管理赵洋、交银施罗德基金米茂硕、盈峰资本刘东渐、淡水泉投资刘晓雨、上海银叶投资秦怀宝、长信基金何增华、银润投资李悦、碧云资本徐睿艺、海富通基金朱光灵 刘洋、菁菁投资周洁欣、汇升投资周丽、上海朴易资产管理宋伟、建投投资梅挽强、财通证券资管黎来论、浙江祥裕巨昌资产管理岳政、万家共赢资产管理傅一特、中融信托赵晓媛、基石资产管理蒋朝庆、兴银理财郝彪、上海丰煜投资文彧、深圳市承泽资产管理曹雄飞、武汉美阳投资曾志华、通和投资孙华巍、JK Capital ManagementSabrina Ren、金建投资周孟夏、上海名禹资产管理钟剑、鑫元基金罗潇、私募工场思远一号证券投资基金牛和智、上海常春藤资产管理石海慧、深圳市杉树资产管理黄事超 袁斌、中信固收刘颖飞、广发证券资产管理王莎、创富兆业韩雨彤、横琴人寿庞俊、深圳万福顺通徐荣正 李翔 张迪、上海环懿基金杨伟、秦兵投资霍衍桥、Pinpoint李璇、中信股衍周越、锦成盛资产王松、深圳前海固禾资产管理陈中雷、上海致达海蓝资产管理火炎、长城财富保险资产管理胡纪元、保达投资管理王中伟、北京国有资本经营管理中心徐鹏、中意资产周欣、天铖控股李文豪、北京高熵资产管理郑亚铭、深圳前海华杉资产管理段永强、香橙资本易和鸣、玄卜投资郑欣瑜于2022年3月23日调研我司。

本次调研主要内容:问:年报披露了2021和2022的预期内部产能,公司在光伏领域的外部产能如何计算?公司组件的扩产速度快于电池片,光伏业务是怎样的战略布局?

答:一方面,光伏业务的发展分为两个阶段,2020年以前以电池片为主,2020年以后实行电池转组件的战略,2021年光伏板块电池对外销售2.4GW(国内约40%),组件也是大约2.4GW(国内约10%),收入规模方面,组件已经超过电池的比例;另一方面,2022年内部组件产能加大后,会适当压缩外协代工/采购,内部占比会不断提高,预计到2022年底电池的产能包括内部(8-9GW)+部分外协,组件的产能包括内部(6-7GW)+部分外协OEM。

问:未来公司光伏电池和组件产能是否会1:1匹配?后续投资有什么投资计划?

答:公司会保持电池片适当比组件产能大一些,因为公司每年会向海外一些中小规模的组件品牌商销售1-2GW电池片的量。为了满足客户的不同需求,公司也会有部分的电池片外部采购。公司认为PERC电池片目前的产能比较充足,因此2022年并没有PERC电池相关的扩张计划,后续会根据N型技术的路线、设备和市场成熟度评判再做新的扩张计划,具体的投资方向和投资时间请关注我们后续的投资决策公告。

问:产能上硅片<组件<电池片,对应的商业模式?国内外典型的客户?

答:组件客户是欧洲以及日本、韩国等东南亚一些有影响力的品牌厂商,美国市场没有、印度很少、中国逐渐增加,定位于中高端市场,其对品质和个性化要求高一些,价格弹性也会更大一些;电池片国内有给天合、阿特斯、尚德等公司提供差异化产品。

问:公司一体成型电感项目的环评进展?

答:电感项目的环评在正常进行,没有计划外的情况,只是去年9月份有一个能源双控的政策,是政府层面的暂时性的修改,需要地方做一个用能平衡方案,稍微影响了该项目的能评。

问:2021年原材料价格对光伏业务的影响使毛利率从2020年20%左右的水平跌到了12%,13%的水平,怎么看待这个问题?缓解方式?电池片和组件的毛利率?

答:公司整体业务毛利率的变化有两个因素:(1)运输费用根据新会计准则的要求从销售费用转列入了营业成本,影响了4%+的毛利率;(2)上游多晶硅料、硅片的价格上涨对中游电池片造成了挤压,铝材、EVA也对组件造成了小部分冲击。另外,整体结构发生了变化导致毛利率的变化——去年电池端的毛利率整体受到了挤压,组件的毛利率维持在一个比较好的水平,2022年若上游材料价格能有所下行,应该会有一定的改善,但公司认为在光伏行业中电池的高毛利率是不可持续的,随着公司“电池转组件”的战略的推进+逐渐实现上游原材料供需平衡价格回稳,我们预计光伏产业下游后期的毛利率维持在10%以上已经很不容易,未来应该也是保持在10%左右,展望光伏行业未来的发展,这个水平是比较合理的。公司对期间费用的管控与同业其他公司相比很有优势。缓解方式:主要是向下游传导,海运物流方面和主要的承运人也有年度的协议合约。毛利率:2021年电池片毛利率在5%左右,组件毛利率不错,从而拉高了总体毛利率。

问:光伏业务方面从横向比较,公司的总体业绩表现还是要比同业情况好不少,这是公司的产品结构还是市场的原因?

答:原因在于产品结构、目标市场、成本、供应链的差异化优势。(1)国内电池销售方面对有差异化电池需求的厂商可以有一些溢价;(2)对海外、中小规模、有一些特色的厂商有一定溢价空间;(3)组件销售80%+销往海外的欧洲、日韩这种对产品品质要求高、溢价容忍度更高的区域市场;(4)成本面上从2020年起做了一些准备,除了电价之外的物料消耗控制在行业中属于领先水平;(5)2020年对上游供应链做了提前规划,确保了2021年原材料供应,维持了高开工率。

问:对光伏未来毛利水平的预期?

答:因为目前上游原材料的影响还是比较大——硅料接近250元/kg,我们会争取2022年毛利率与2021年接近。

问:锂电业务下游的主要客户?新产能投放的进度?上游成本传导目前跟客户协商的怎么样?

答:分阶段做市场推广,目前聚焦非汽车小动力的应用场景,包括两轮车、便携式储能、智能家居等各种形式的小动力市场。2020年和2021年的销售以国内客户为主,从2022年起会逐步加大海外直接交付的比例。从目前市场开拓情况看,预计可以支撑公司产能扩张的需求。虽然目前上游原料价格还在上涨,但公司前期做了一些储备会起到缓冲作用,同时也会适当向下游传导一些,如果后续没有巨大波动,预期能够保持目前这样均衡的状态。去年投产1.48亿支锂电项目今年预计能达到满产,6GWh项目预计会在今年第四季度建成,2022年锂电收入预估较去年翻倍,毛利率略有挤压但差别不会太大。

问:一体电感的电磁线圈从哪些供应商采购的?线径是多少?

答:一部分自己制备,一部分外面购买。线径小的规格如2016、2520,大的规格如7*7、10*10等。

问:电感有用到新能源汽车的变流器里面么?

答:有的,汽车里面有比较大的份额,主要用在大灯控制器、中控系统等。

问:公司的电感产品和可立克,京泉华,顺络电子有什么异同?

答:据我个人了解可立克和京泉华目前没有生产一体成型电感,顺络以绕线为主,一体成型为辅。公司有销售部分软磁产品给他们,是我们磁材板块的长期合作客户。公司的产品则以一体成型电感为主。

问:磁材会对永磁软磁的毛利进行拆分么?上游成本影响?

答:不会。磁材去年毛利有所下降主要有两个因素:(1)原材料上涨;(2)运输费用根据新会计准则的要求从销售费用转列入了营业成本,影响了2%+的毛利率。

问:软磁已经是个比较成熟的行业,目前公司还在扩产是看到了什么机会?

答:软磁在传统的应用领域(家用电器、消费电子)已经比较成熟,新能源汽车(OBC、电驱动,充电桩等)、光伏逆变器、可穿戴产品等新应用场景,市场增速明显,计划今年投资扩产1.5万吨。

问:新机会新领域的利润水平更高一些?这种新领域的份额占比?

答:相对应该是高一些,但未来市场变化也不可以准确预测。目前在新能源汽车T公司之类的车企里面公司的市占率已经较高。

问:磁材未来会向金属方面布局么?什么地位?

答:预计金属粉芯今年年底计划规模可达一万吨左右,去年约五千吨,投资在加大。

问:软磁在车里面的进展?从传统车到新能源车的单车磁材用量?价格?

答:新能源车去年全世界销售在600万台左右,预计到2025年会在1500万台左右,不同车型的设计重点不同,主要应用在DC/DC、OBC、电驱动、无线充电等方面,新能源汽车单车软磁用量约0.8kg-2kg。传统汽车的话不同的车型单车用量在0.2-1kg。汽车无线充电:目前的市场处于培育期,如果有大批量应用,对软磁铁氧体的需求会更大。

问:磁材42亿收入跟车相关的收入比例?

答:没拆过。永磁在传统的燃油车中应用多,软磁铁氧体和磁粉芯在传统和新能源车都有应用,去年在汽车的应用比重约20~30%,后续增速会较高。

问:分产品的净利的比例?2022年的展望?

答:毛利在年报里面有,费用方面,磁材产业因其客户数量多,其费用要比新能源板块占比更高。

横店东磁主营业务:主要从事磁性材料+器件、光伏+锂电两大产业群相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。

横店东磁2021年报显示,公司主营收入126.07亿元,同比上升55.54%;归母净利润11.2亿元,同比上升10.54%;扣非净利润9.04亿元,同比下降0.84%;其中2021年第四季度,公司单季度主营收入36.0亿元,同比上升38.1%;单季度归母净利润2.35亿元,同比下降33.56%;单季度扣非净利润1.45亿元,同比下降55.09%;负债率48.64%,投资收益1.07亿元,财务费用-1023.14万元,毛利率18.17%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为21.0。

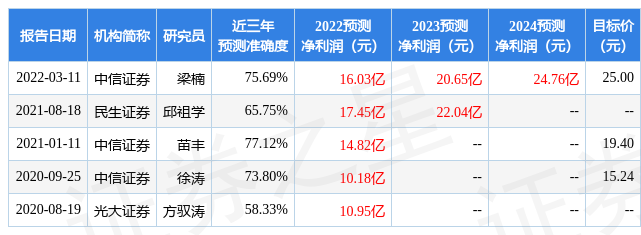

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.76亿,融资余额减少;融券净流出5796.6万,融券余额减少。证券之星估值分析工具显示,横店东磁(002056)好公司评级为3.5星,好价格评级为3.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP