(以下内容从中国银河《半导体行情周点评:板块高位震荡,关注量增和周期反转方向》研报附件原文摘录)

核心观点

行情回顾:本周,沪深300跌1.54%,电子行业跌0.82%,其中半导体板块跌3.02%。细分来看,周涨幅排序是半导体材料&电子化学品>分立器件>数字芯片设计>半导体设备>模拟芯片设计>集成电路封测>集成电路制造。

数字芯片设计:本周板块跌2.15%,呈下跌反弹震荡走势。其中,GPU、存储个股表现相对稳定,CPU下跌。算力芯片方面,本周COMPUTEX2026台北国际电脑展举办,黄仁勋宣布Vera Rubin全面进入量产爬坡;此外,英伟达发布RTX Spark(N1X)PC SoC芯片,进入AI PC赛道。存储芯片方面,由于Semi Analysis最新报告称英伟达下调Vera Rubin NVL72机架配套Vera CPU内存,原192GB SOCAMM方案或将缩减至96GB,这引起了全球存储板块的下跌,实际上这并非存储需求减弱而是供应链优化;群联执行长潘健在近日采访中表示预计2027年存储缺货将比今年更严重。

模拟芯片设计&分立器件:本周模拟芯片设计板块跌4.47%,分立器件板块涨0.99%。本周TI和英飞凌股价均呈高位回调状态。从Computex大会相关企业表态来看,AI算力需求爆发之下AI电力需求大幅增长、AI服务器机柜功率大幅提升,均对功率半导体行业形成强需求,持续看好行业周期反转。

集成电路制造:本周集成电路制造板块跌6.97%。本周台积电召开股东大会,台积电表示AI算力需求强劲,维持预计全年收入增速超30%;先进半导体需求持续走高驱动公司毛利率稳步提升,预计26Q2为65.5%~67.5%;重申今年资本开支520-560亿美金,有望接近上限。AI对先进制程需求强劲,我们预计A股晶圆代工板块后续仍有估值修复机会。

集成电路封测:本周集成电路封测板块跌6.51%。本周日月光在Computex表示LEAP先进封装订单饱满,HBM+FC-BGA产能满载,晶圆探针、终测订单排至2027年。先进封装是后摩尔时代算力提升的瓶颈环节,后续封装板块仍有估值交易机会。

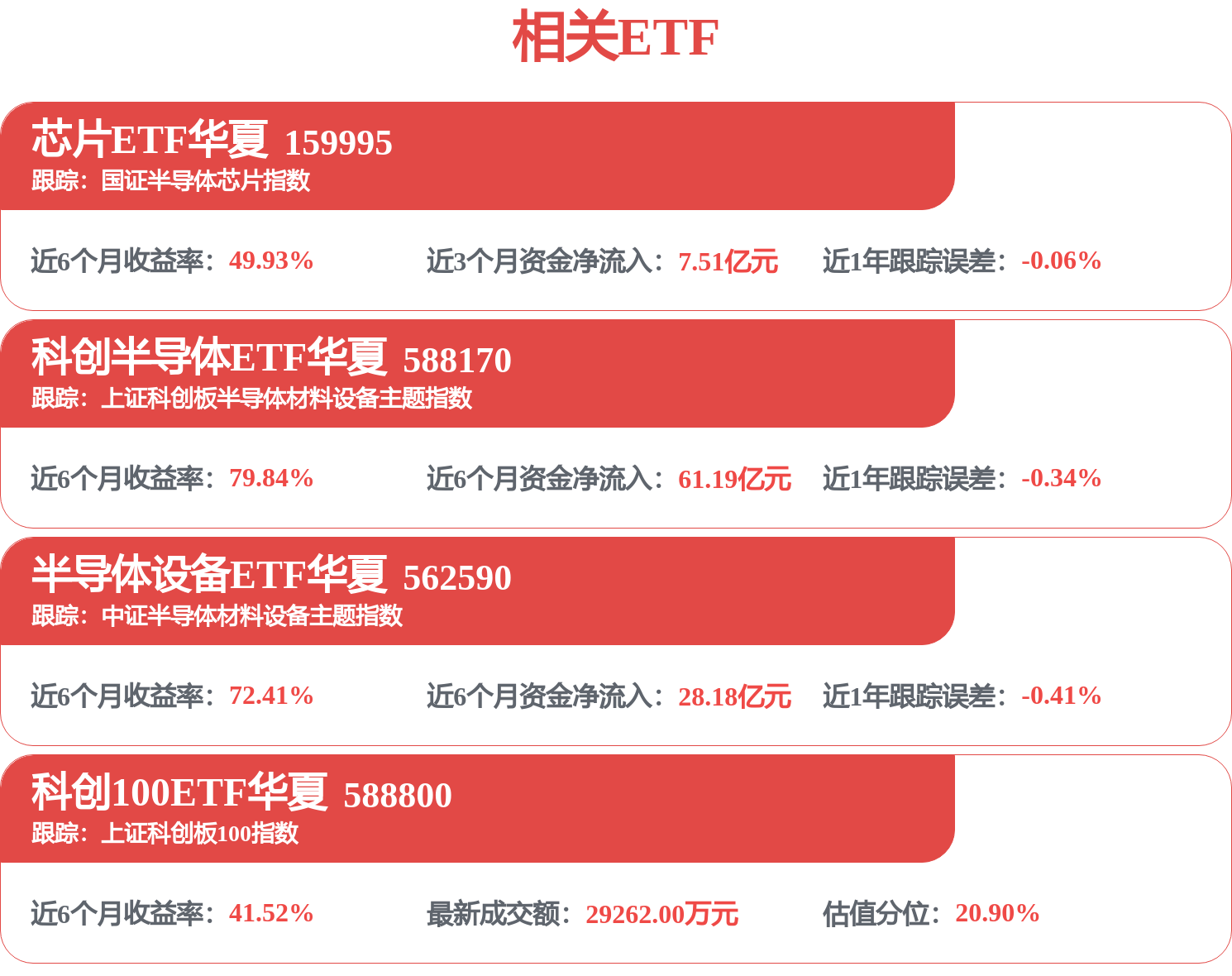

半导体设备:本周半导体设备板块跌2.54%。其中盛美上海涨幅靠前。半导体设备板块公司订单饱满,存储产业链提升设备国产化速度,板块回调后可增加关注。

半导体材料&电子化学品:本周半导体材料涨6.64%,电子化学品板块跌6.21%,在半导体板块中表现相对较好。其中中船特气、立昂微、华特气体、国瓷材料涨幅领先。近期硅片、部分电子特气、封装材料、MLCC陶瓷材料等涨价落地,催化较多,因此材料板块表现更好。

投资建议:6月全球半导体板块进入高位震荡阶段。考虑英伟达Vera Rubin、CPO进入量产爬坡阶段,建议关注产业链量增环节,例如半导体材料和设备。以及关注低位周期反转方向,例如功率半导体。建议关注盛美上海、扬杰科技、江丰电子。

风险提示:技术迭代不及预期的风险;国际贸易风险;市场竞争加剧的风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP