(原标题:2025年全球无障碍行业发展现状 全球市场规模超300亿美元,进入科技创新阶段【组图】)

以下数据及分析来自于前瞻产业研究院无障碍研究小组发布的《中国公共关系服务行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:英科医疗(002367.SZ);瑞尔特(002790.SZ);伟思医疗(688580.SH);翔宇医疗(688626.SH);康力电梯(002367.SZ);信隆健康(002105.SZ)等

本文核心数据:市场规模;无障碍设施;

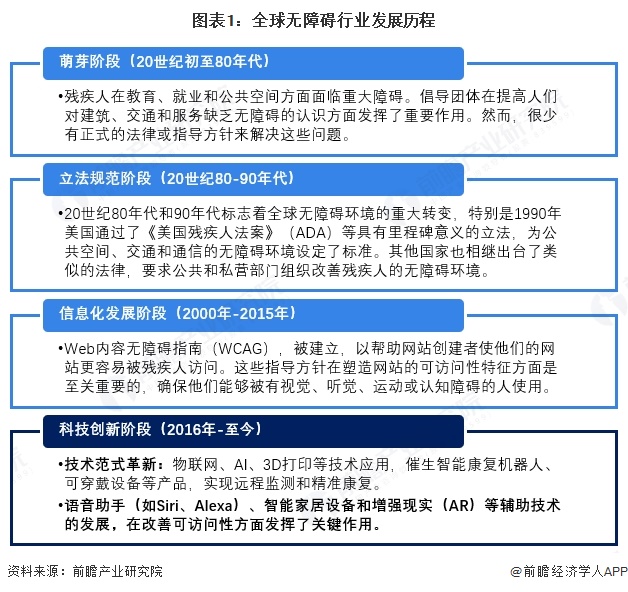

全球无障碍产业进入科技创新阶段

全球无障碍产业的发展历程是技术迭代与市场需求深度结合的典范,其演进轨迹可划分为萌芽阶段、立法规范阶段、信息化发展阶段和技术创新发展阶段等四个阶段,每个阶段与医疗技术进步、人口结构变化及政策推动密切相关。在20世纪80年代之前,残疾人在教育、就业和公共空间方面面临重大障碍。人们也日益认识到需要辅助技术,如屏幕阅读器、助听器和替代输入设备,以支持各种残疾人士。随着互联网开始发展,这导致了20世纪90年代末第一个可访问网站的发展。2000年,移动设备的普及和智能手机的推出也刺激了移动应用程序和操作系统中无障碍功能的发展。例如,苹果是最早在iOS中加入各种无障碍选项的公司之一,比如为视障人士提供的Voice Over。谷歌随后在Android上推出了类似的辅助功能。这些技术改变了残疾人与数字世界互动的方式。2015年后随着可访问性的不断发展,通用设计的概念出现了。通用设计的重点是创造所有人都能使用的产品、服务和环境,无论他们的能力或残疾如何。它超越了遵守残疾人特定的指导方针,旨在提高产品对每个人的整体可用性。

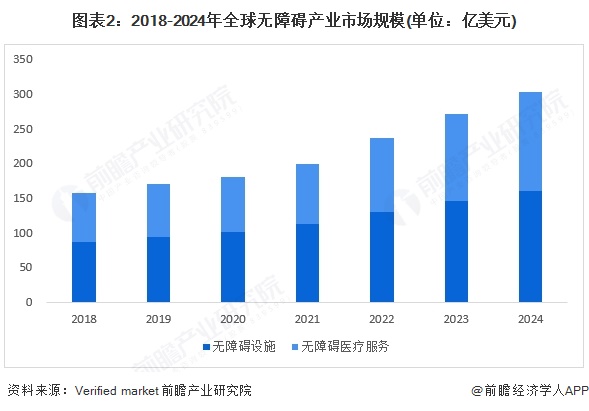

全球无障碍产业规模超300亿美元

智能建筑解决方案的技术进步正在彻底改变无障碍设施市场,自动门系统和物联网辅助技术等创新正在提升残疾人士的用户体验。从区域来看,由于无障碍设施方面的严格规定以及对包容性空间的高需求,北美预计将主导市场;而亚太地区预计将迎来最快的增长,这得益于城市化进程和基础设施建设投资的增加。根据Verified market的数据显示,2018-2024年全球无障碍设施市场规模从87亿美元增长至161亿美元,CAGR为10.8%,无障碍医疗服务市场规模从71亿美元增长至143亿美元,CAGR为12.3%,增速快于设施设备规模。整体无障碍产业从158亿美元增长至304亿美元,年复合增速为11.5%。

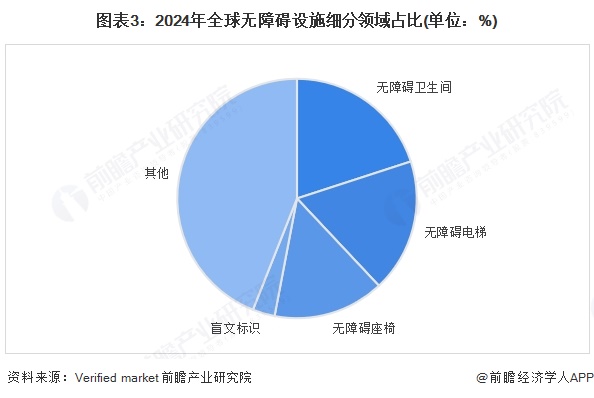

全球最大细分市场是无障碍卫生间

无论是在家庭里还是康复中心,从细分领域来看,全球无障碍卫生间占据细分市场最大份额,达20%,其次是无障碍电梯,占比18%,以及无障碍座椅,占比15%。盲文标识增速最快,反映出人们对公共空间包容性的需求日益增长。

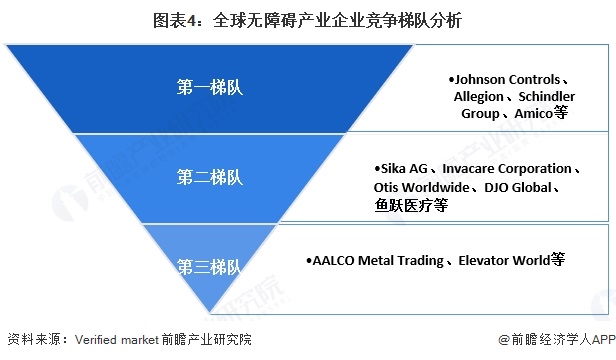

全球无障碍企业竞争格局明显

全球无障碍产业企业竞争梯队分布主要由综合实力、技术研发、市场布局、品牌影响力等因素决定。第一梯队企业如Johnson Controls江森自控、Allegion忠诚、迅达集团Schindler Group等,技术壁垒高,掌握核心专利,全球化布局完善,市场份额占比大,能提供全产业链无障碍解决方案,品牌认知度与行业话语权强。第二梯队企业如Sika AG西卡、Invacare Corporation英维康等,在细分领域如无障碍建材、医疗辅具具备技术优势,区域市场表现突出,但综合规模、全球化程度略逊于第一梯队。第三梯队企业如AALCO、Elevator World等,多聚焦区域市场或单一业务,技术投入与资源整合能力有限,市场影响力较弱,因此处于梯队末端。

全球无障碍企业产品收入上亿美元

全球无障碍制造企业中,捷迈邦美、史赛克、强生、美敦力、施乐辉等为全球领先康复器械制造商,产品覆盖膝关节、髋关节、肩关节、踝关节、肘关节等全品类,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国公共关系服务行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP