(原标题:2025年中国人形机器人行业投招标分析 我国当前以小批量试点采购为主【组图】)

以下数据及分析来自于前瞻产业研究院人形机器人研究小组发布的《中国人形机器人(仿生人)行业发展前景预测与投资战略规划分析报告》。

行业主要上市公司:目前国内人形机器人行业主要的上市公司有汇川技术(300124.SZ)、三花智控(002050.SZ)、蓝思科技(300433.SZ)、恒立液压(601100.SH)、拓普集团(601689.SH)、领益智造(002600.SZ)、中联重科(000157.SZ)、金力永磁(300748.SZ)等。

本文核心数据:中标成交数量

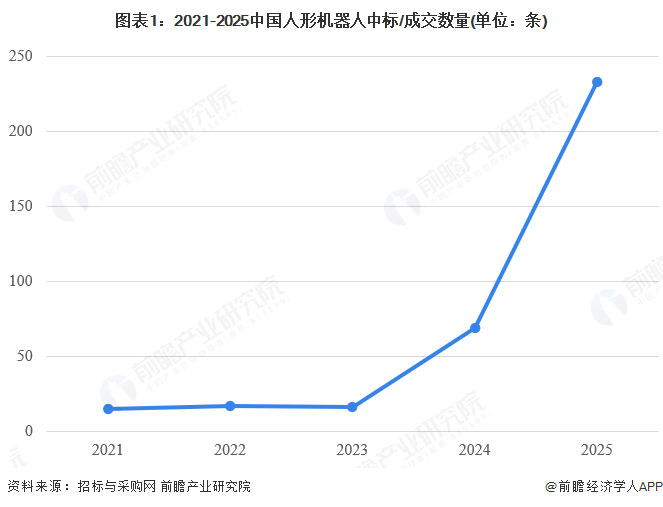

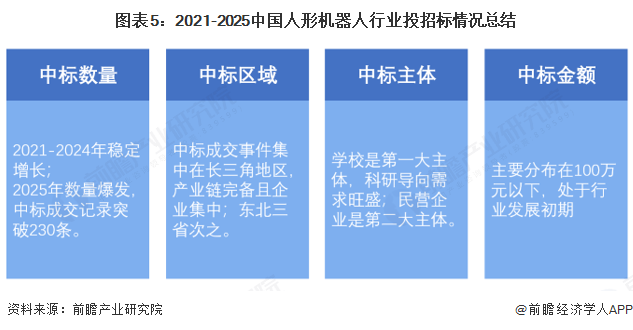

1、2025年人形机器人中标成交数量翻倍暴涨

以招标与采购网发布的中标成交记录数量为参考(数据截至2025年12月1日),2021-2023年中国人形机器人中标成交数量维持在15-17条的低位平稳区间,行业还处于技术积累与场景验证期,市场采购需求未大规模释放;随着政策加持、多元场景需求扩容,2024年人形机器人行业中标成交记录增长至69条,2025年的中标成交记录进一步飙升至233条,数量暴涨两倍左右,行业迈入量产阶段的发展节奏,市场采购需求爆发增长,推动行业商业化落地。

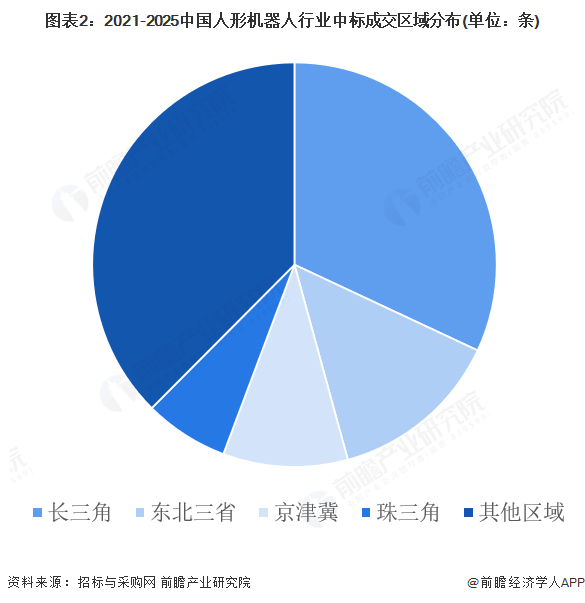

2、人形机器人行业投招标集中在长三角区域

2021-2025年中国人形机器人中标成交数量区域分布以长三角为主,合计109条,浙江、上海等地凭借完善的产业链配套与高企业密度,成为工业制造和商用服务场景的采购核心;京津冀区域合计34条,其中北京依托政策资源和科研机构集聚,是主要的采购客群;东北区域传统工业基础雄厚,采购领域多用于零件生产;除此之外,湖北、湖南也增加了一定的采购规模,其余省份几乎没有人形机器人行业的中标成交记录。

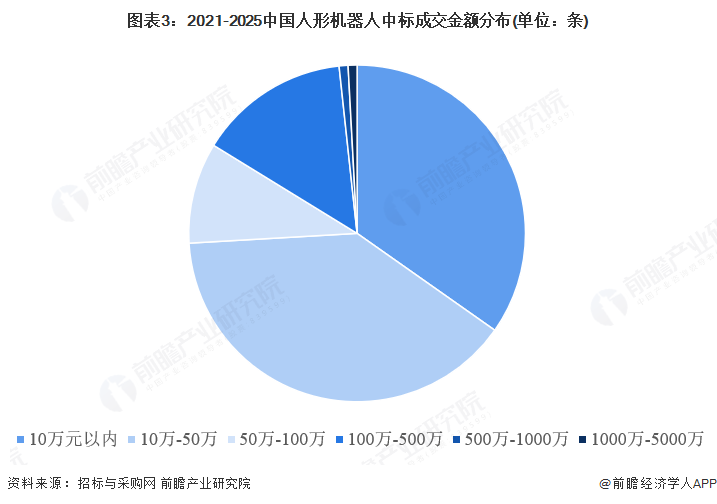

3、人形机器人行业中标成交金额集中在100万元以内

从中标成交的金额来看,10万元以下及10万-50万元的低金额区间中标数量分别达122条、138条,合计占比超70%,100万-500万元的中金额区间有51条,500万元以上的高金额区间合计仅6条。当前市场采购多以小批量试点项目为主,聚焦科研验证、小型场景试用,部分工业、服务场景已进入规模化初期采购阶段,总体来说,行业尚未形成大规模集中采购的态势,整体仍处于商业化落地的初期探索阶段。

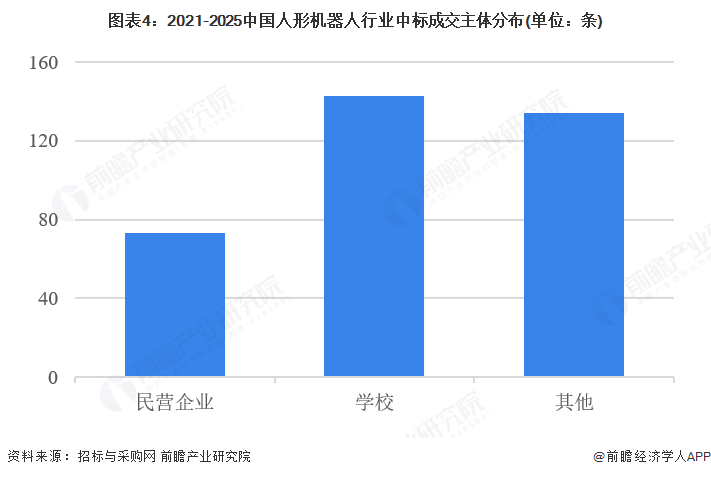

4、学校是人形机器人行业投招标主体

从投招标主体来看,学校以143条中标成交记录成为中国人形机器人行业的招标采购核心,民营企业为73条。高校作为人形机器人技术的研发主力,对实验室原型机、教学用机器人设备等采购需求较高,积极开展技术攻关类项目,促进行业人才培养与前沿技术探索。民营企业是第二大投招标主体,招标采购侧重点在于“产业化落地与场景验证”,采购需求集中于量产化生产设备、核心零部件供应链配套、应用场景定制化解决方案等。目前我国人形机器人行业正处于“研发试验向产业化落地跨越”的关键阶段,研发成果向商用产品转化的进程需要实现进一步突破。

5、中国人形机器人行业投招标情况总结

中国的人形机器人行业正处快速上升期,2025年中标数量的爆发式增长,直观地体现了市场需求正在加速释放。长三角区域产业链生态的完善、高校科研的积极展开与企业生产力的发展,为技术攻关、人才储备提供了支撑,同时推动人形机器人产品从试点向落地迈进。虽然中国人形机器人行业处于发展初期,但随着需求持续扩容、产业链配套成熟,后续有望快速突破规模化采购瓶颈,加速向商用场景全面渗透,行业成长空间广阔,发展前景持续向好。

更多本行业研究分析详见前瞻产业研究院《中国人形机器人(仿生人)行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP