(原标题:深度复盘涛涛车业堪比教科书级别的“戴维斯双击”)

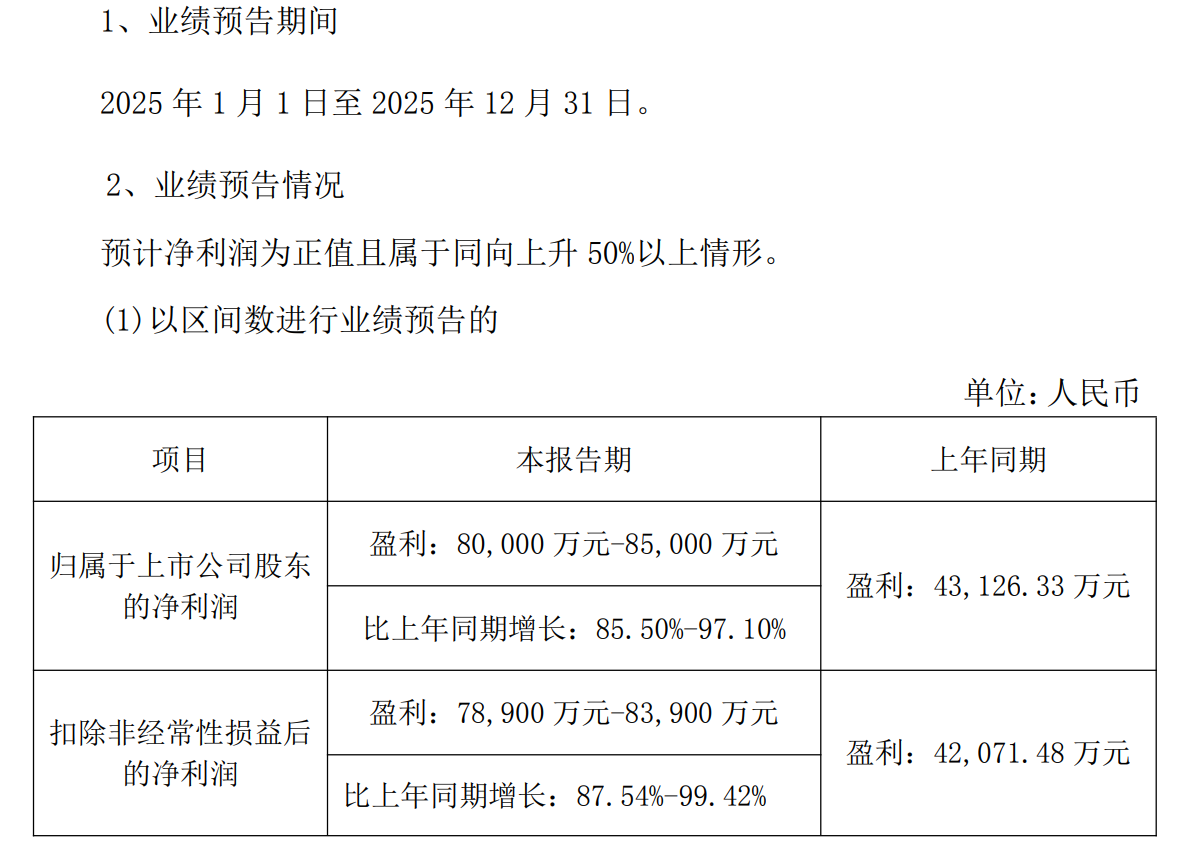

近日,涛涛车业(301345.SZ)发布了《2025年度业绩预告》,公司预计全年实现扣非归母净利润7.89 ~ 8.39亿元,同比增长87.54% ~ 99.42%。取中位数后,对应全年实现约8.14亿元的扣非归母净利润、以及93.35%的同比增速。对应到单季度,2025Q4实现扣非归母净利润约2.12亿元,同比增长约68.25%。

图片说明:涛涛车业2025年业绩预告,数据来源于公司公告

对于这样的一份业绩,资本市场的回馈是极为丰厚的,过去一年的涛涛车业,上演了一次可以写进教科书的“经典戴维斯双击”案例:净利润提升近100%,估值上升近200%,总市值从低点到高点上升约400%。(对应扣非EPS从3.87上升到7.47、PE(TTM)从低点的13.53上升到现在的37.13、股价从低点49.34元/股上升到现在的250.78元/股)

图片说明:涛涛车业2025年的戴维斯双击,数据来源于Wind

有趣的是,涛涛车业作为一家非热门题材、甚至有点冷门的公司,即便“大牛股”的客观事实已经发生、即便股价相比于同为出海板块的“易中天”也毫不逊色,却仍然吸引不了太多市场注意力,过去一整年,公司的股东总户数始终维持在8000人左右。

估值之家认为,复盘涛涛车业这样的冷门公司,对于投资者来说是具备较高参考价值的:一方面剖析其底层逻辑,有助于挖掘“戴维斯双击”的共同特征;另一方面由于相对冷门,股价中参杂的情绪溢价就比较少,有利于拆分估值提升的底层逻辑。

图片说明:过去一年涛涛车业的股东人数变化,数据来源于Wind

涛涛车业“戴维斯双击”的复盘:拐点之前

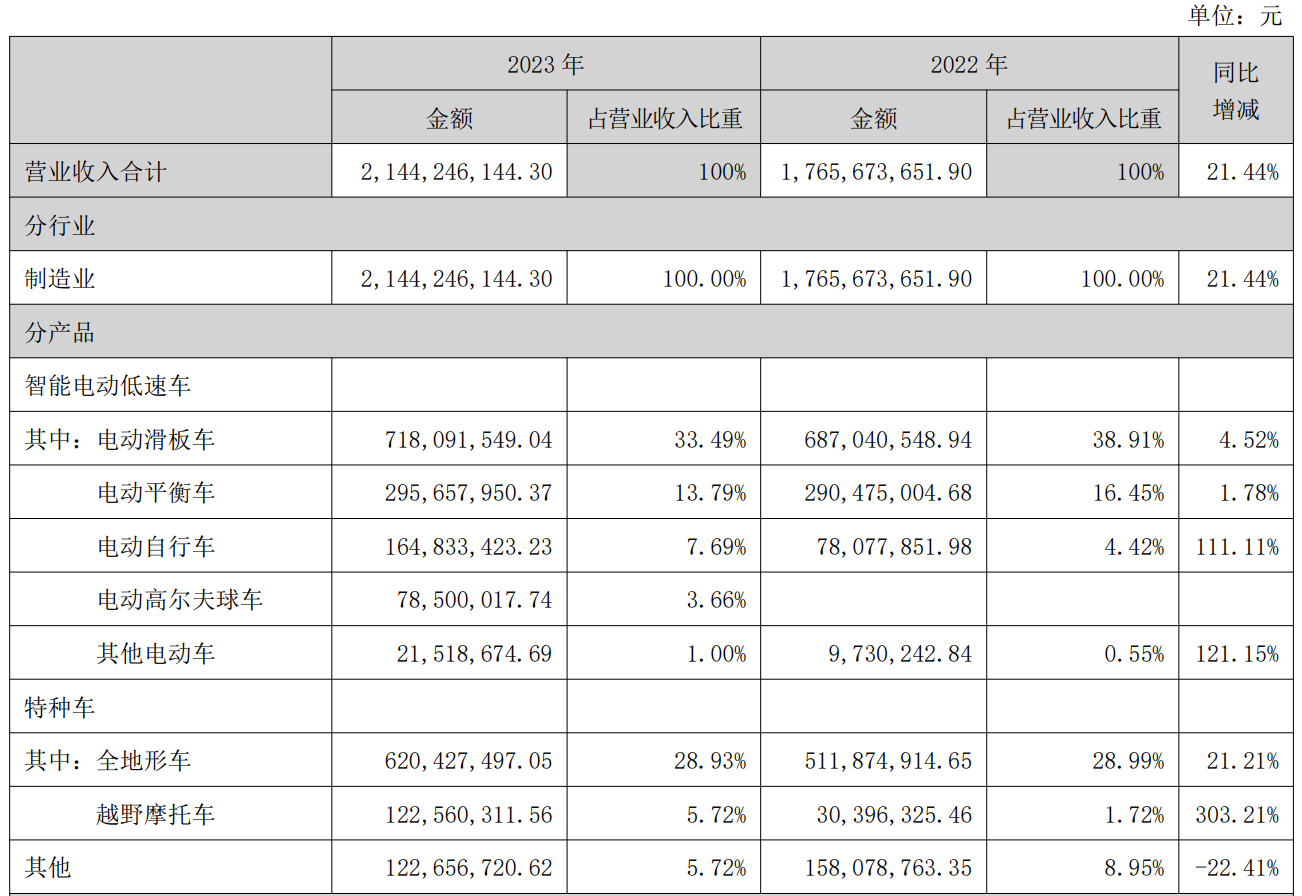

以智能电动低速车(包括电动高尔夫球车、电动自行车、电动滑板车、电动平衡车等)和特种车(包括全地形车、越野摩托车等)为主营业务的涛涛车业,于2023年3月在创业板上市,上市初期不温不火,首次进入主流投资机构视野始于2024年,彼时涛涛车业的高尔夫球车DENAGO在北美市场异军突起,根据2024年报表述,2024年终端销售量突破2万台,实现销售额较2023年超9倍的量级增长。

图片说明:涛涛车业核心产品矩阵,数据来源于公司招股书

根据涛涛车业2023年报数据,以及按照2024年高尔夫球车销售额超过9倍的口径,2024年高尔夫球车销售额超过7.85亿元,很大概率成为涛涛车业的第一大营业收入来源,而这一业务在2022年的营业收入还是0。

图片说明:涛涛车业2023年、2022年营业收入拆分,数据来源于公司公告

虽然通过高尔夫球车这一“超级大单品”,涛涛车业进入了主流投资机构的视野,但2024年资本市场表现的相对克制,2024全年涛涛车业股价涨幅仅10.89%,PE(TTM)最高也只给到了20倍左右。

复盘这一时期的涛涛车业:一方面,资本市场的关注点更多聚焦于全地形车和电动滑板车,因为这两个品类是公司业绩的主力军,同时已经有A股上市公司友商通过这些品类在北美赚到大钱了;

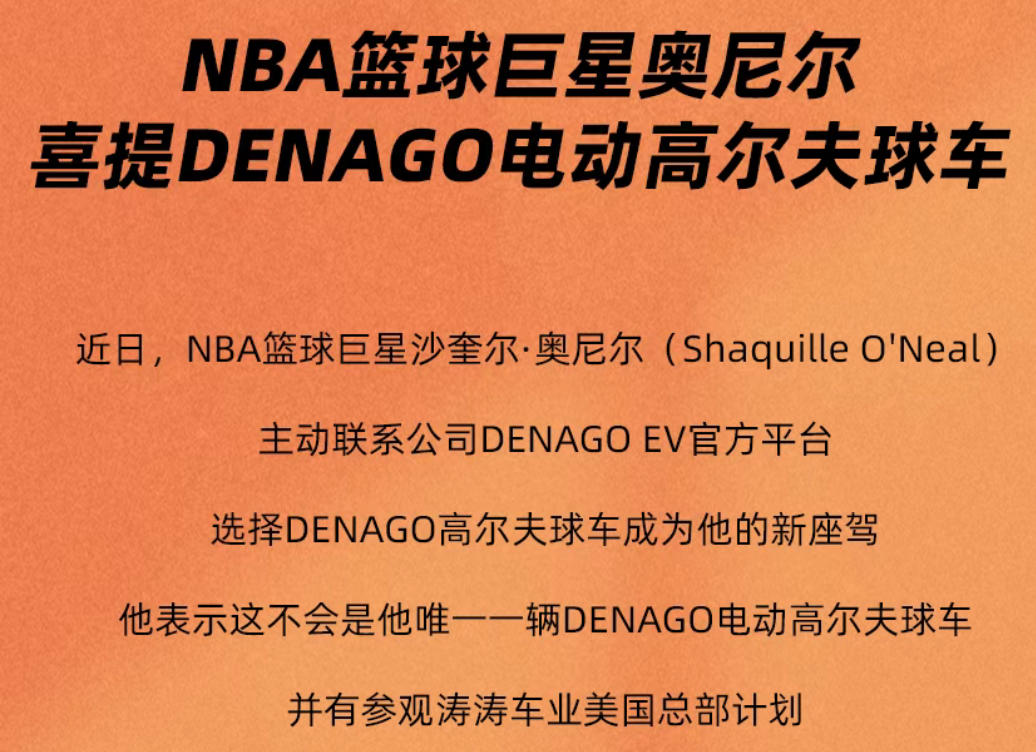

另一方面,面对高尔夫球车这个“超级大单品”,资本市场不容易确认这是因为潮流带来的昙花一现(比如2024年NBA巨星奥尼尔、好莱坞巨星布拉德皮特等人在社交媒体上对DENAGO的种草效应)、还是一项长期可持续增长的现金牛业务;

此外,彼时美国反反复复、多次开启关于高尔夫球车等低速电动车的反倾销和反补贴调查,在靴子未落地之前,头上悬着的剑总是严重压制着资本市场的风险偏好。

图片说明:2024年奥尼尔种草DENAGO,数据来源于涛涛车业微信公众号

涛涛车业“戴维斯双击”的复盘:拐点出现

大级别拐点的出现,往往伴随着供需错配。

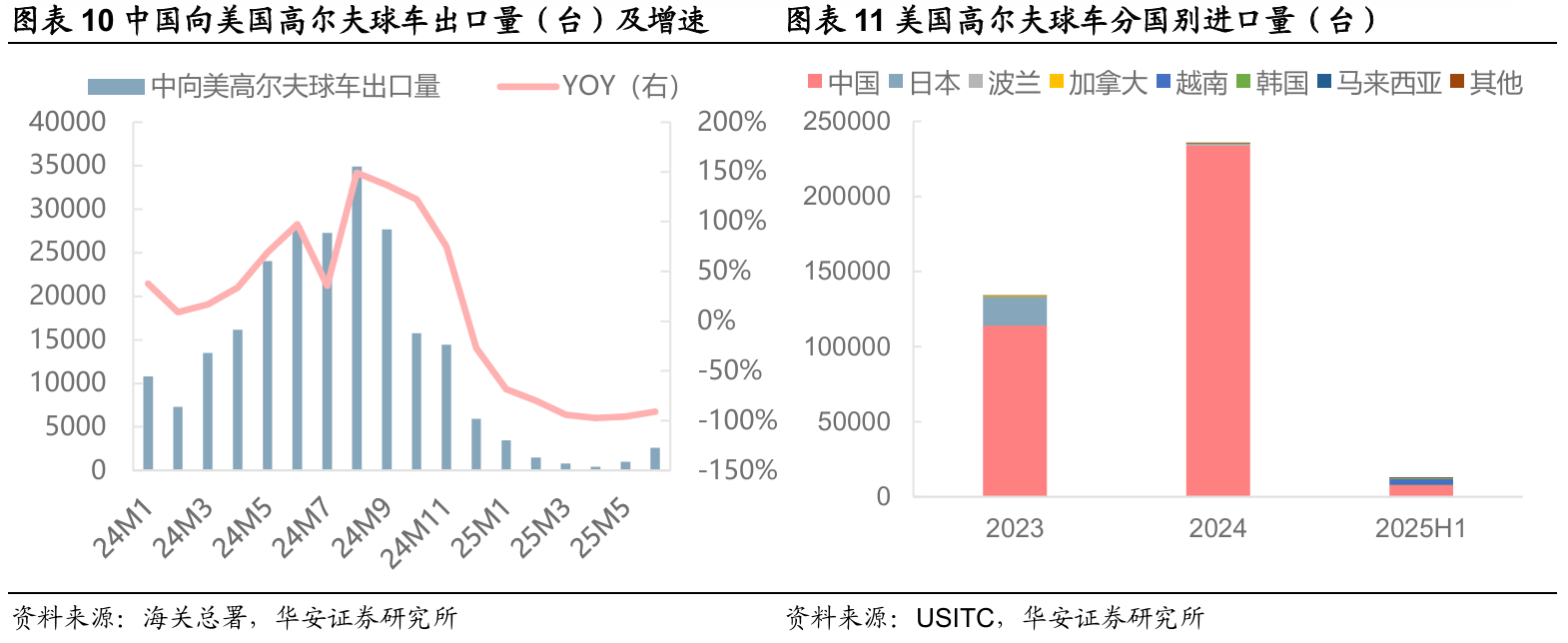

2024年11月和2025年1月美国商务部分别做出关于高尔夫球车反补贴和反倾销的初裁结果,总关税高达190% ~ 540%不等(含基础关税、301关税、双反关税、对等关税等)。受此影响,根据涛涛车业《投资者关系活动记录表》显示,2025年1~2月中国出口美国的高尔夫球车同比下降百分之七八十。

图片说明:双反初裁后,中国对美出口高尔夫球车大幅减少,数据来源于公司公告

事后看,在双反出裁结果公布时,涛涛车业的拐点就已到来。

第一,中国对美出口的高尔夫球车数据,是海关总署的定期公开数据,对于每个投资者来说都是公平的。

图片说明:双反初裁后,中国对美出口高尔夫球车和美国进口高尔夫球车的变化,数据来源于华安证券

第二,涛涛车业早在2023年便开始布局全球化供应链,截止到2025年1月双反初裁时,涛涛车业已经形成了中国+越南+泰国+美国本土制造的产能布局(长期目标是:东南亚配件+中国配件+其他国家配件+美国核心零部件生产+美国整车组装=完成美国本土制造),因此双反关税对于涛涛车业的影响是相对较小的。

图片说明:涛涛车业的产能布局,数据来源于公司招股书

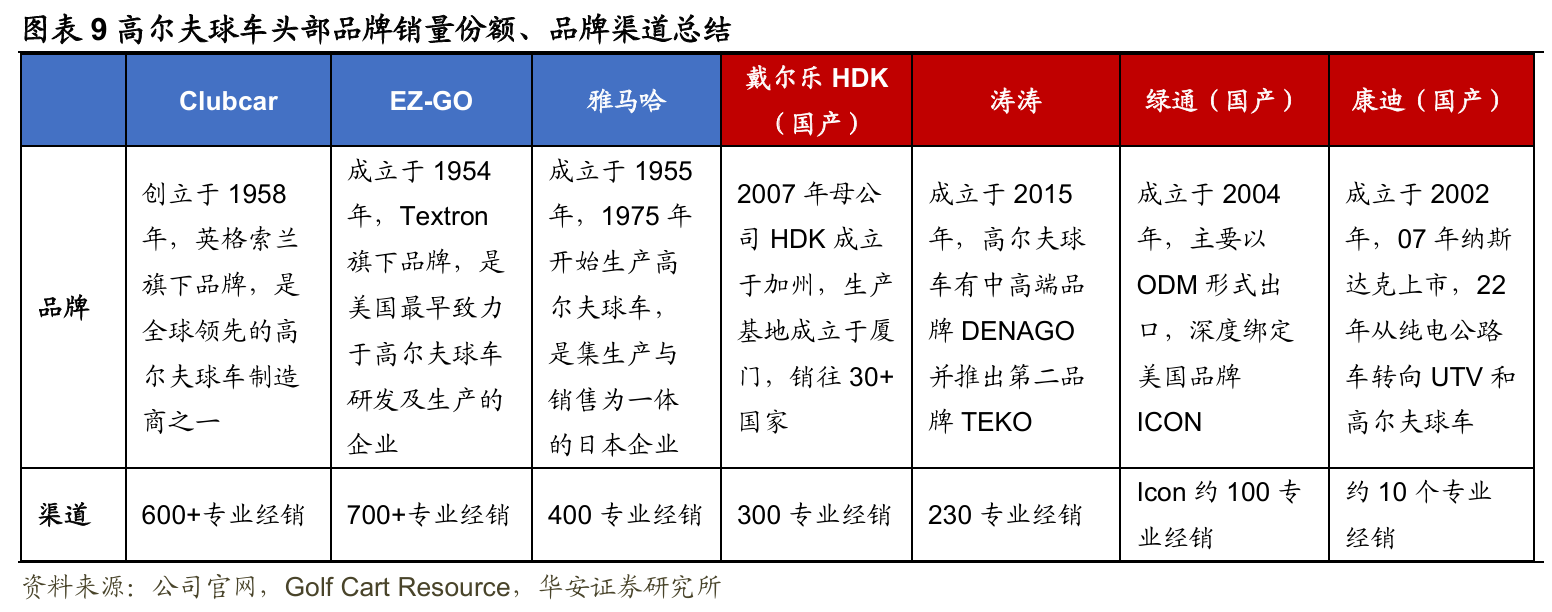

第三,涛涛车业的竞争对手,并没有像涛涛车业一样提前出海布局产能,双反初裁后被“供给侧改革”了。如国产品牌戴尔乐、绿通科技双反税率分别为357%、151%,被大幅冲击。这也是涛涛车业在《投资者关系活动记录表》中明确表示双反关税是机遇大于挑战、有更多的市场份额可以去争取的底气。

图片说明:涛涛车业的主要竞争对手,数据来源于华安证券

然而,很多时候因为各种各样的因素,基本面的拐点与股价的拐点并不同步,有时候股价跑在前面,有时候基本面跑在前面,但最终一定会一起奔跑的。

就比如,当特朗普在2025年4月初发动全球关税战之际,涛涛车业连续两个交易日分别暴跌10.99%和17.23%。即便涛涛车业在4月29日的业绩说明会上明确表示“计划产品提价,同时因为供给减少、公司在北美的市场份额有望进一步扩大,有信心并且有能力延续现有盈利表现”,公司股价仍未收复关税战的两日跌幅。

图片说明:特朗普发动关税战后,涛涛车业的应对方案和信心,数据来源于公司公告

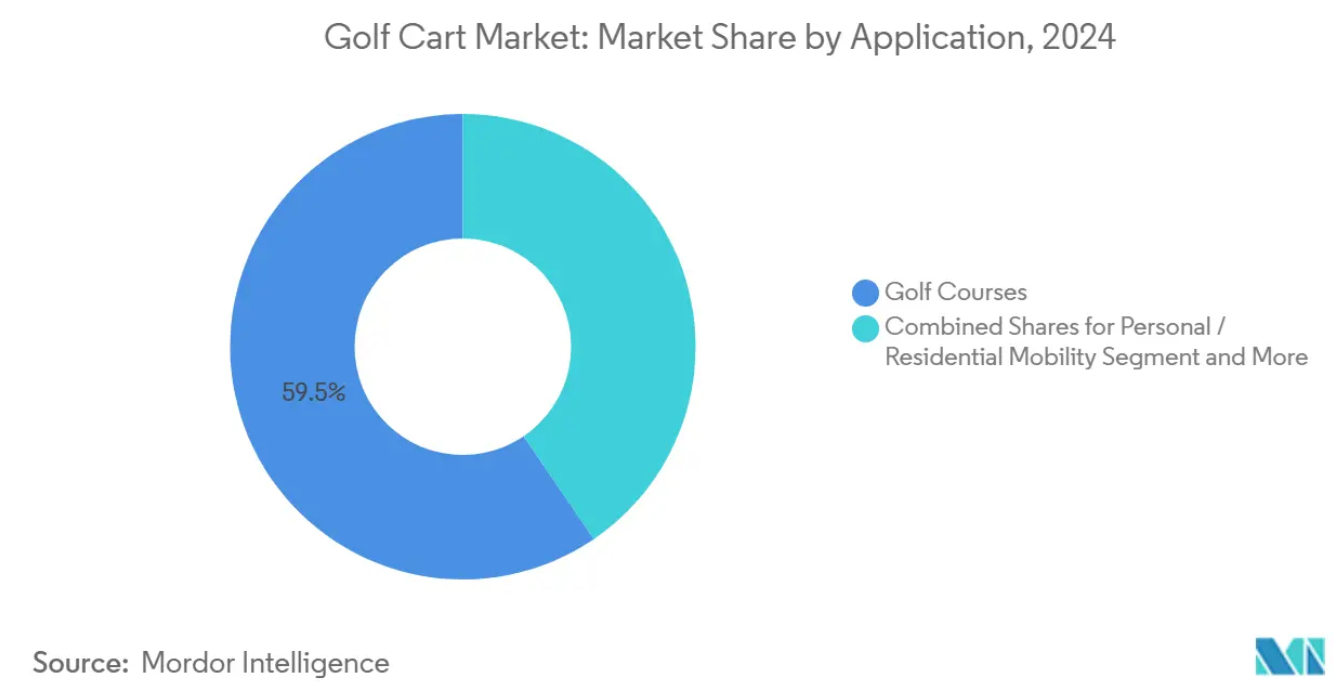

事后看,彼时涛涛车业讲“既要产品提价、又要扩大市场份额”,底层逻辑是非常清晰的,并非夸大其词。一方面,高尔夫球车供给大幅减少是已经发生的客观事实,另一方面,高尔夫球车在北美本来就是一个增量市场,2025年市场规模约22.2亿美元,未来5年的CAGR约5.73%,是高于美国名义GDP增速的。

图片说明:北美高尔夫球车市场规模及增速,数据来源于Mordor Intelligence

此外,按照高尔夫球车的应用场景,分为场内球车和场外球车,其中场内球车占59.51%的销售额,场外球车占40.49%的销售额,但场外球车的CAGR为8.98%,增速显著高于场内球车。而以场外高尔夫球车为主要应用场景的涛涛车业,需求增量更加明显。(注:该数据来源于Mordor Intelligence,该数据反应的事实,与涛涛车业在调研纪要中关于“美国电动高尔夫球车为何需求旺盛”的回答,基本上是可以交叉验证的)

图片说明:北美高尔夫球车按场内和场外划分市场份额,数据来源于Mordor Intelligence

涛涛车业“戴维斯双击”的进一步拆分

在前面的复盘中,主要讨论了基本面的拐点:行业供给减少叠加消费需求增加,涛涛车业的高尔夫球车业务进入了量价齐升的业绩爆发期。本段主要进一步拆分“戴维斯双击”中的估值部分。

重新回到下图,以PE(TTM)角度计量,目前37.13倍的估值处于过去三年92.8%的分位数,显然是非常“贵”了。

图片说明:涛涛车业的估值分析,数据来源于Wind

但是从各卖方的盈利预测来看,2025年10月份以来,对于涛涛车业2026年的归母净利润预测平均值大约是11亿元,按照当前273亿元的总市值计算,2026年的动态PE大约是25倍PE,基本上又回到了过去三年PE(TTM)的中位数水平。

换句话说,与其说涛涛车业在2025年完成了“戴维斯双击”,不如说资本市场对涛涛车业2026全年业绩兑现的确定性有较强信心。至于估值层面,资本市场始终处在一个20~25倍的估值锚,特别悲观和特别乐观的时候会短暂脱离。

图片说明:涛涛车业2026年盈利预测,数据来源于Wind

涛涛车业未来潜在的一些预期差

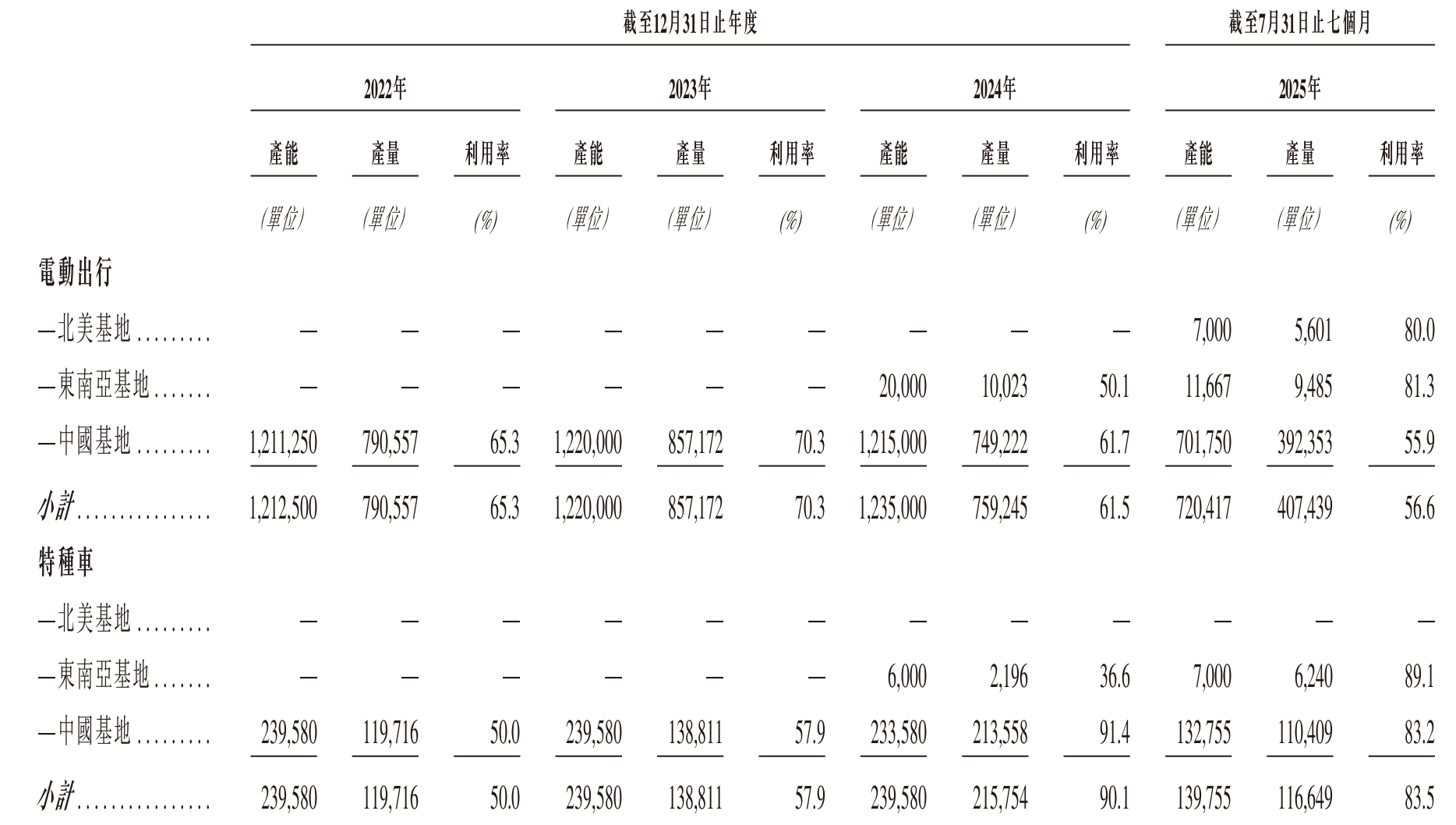

站在当下时点来看,伴随海外基地产能爬坡产销两旺(当前主力产能是越南工厂,2026年二季度美国工厂预计满产,2026年三季度泰国工厂预计满产),目前涛涛车业的估值中,显然已经包含了高尔夫球车2026年至少增长50%的一个预期,除非出现了供需的进一步不平衡,否则潜在预期差更大概率要从其他业务寻找。

图片说明:涛涛车业截止到2025年7月31日的产能布局及产能利用率,数据来源于公司招股书

潜在的预期差,或许在于第二成长曲线的开辟,以及北美渠道的价值释放。

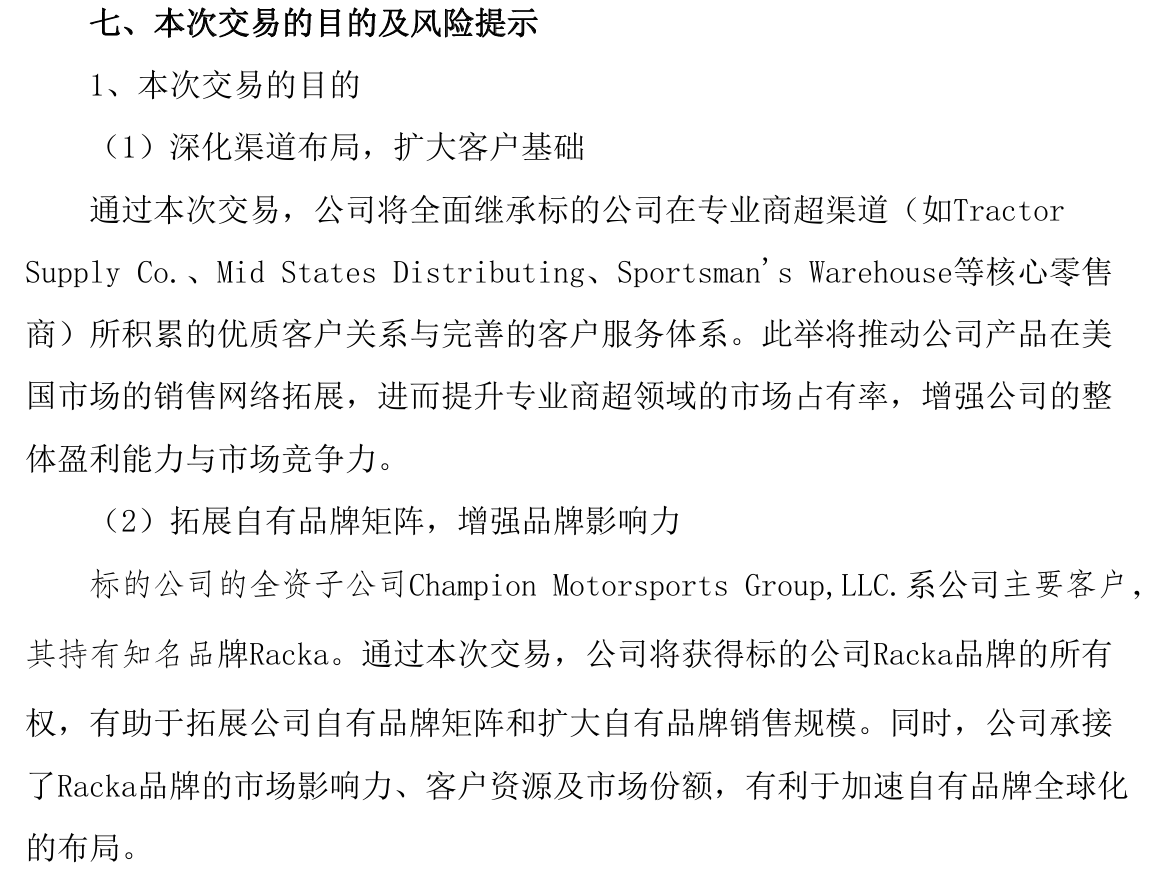

注意到涛涛车业近期发布公告,拟以1500万美元收购Champion Motorsports Group Holdings, LLC.的100%股份,一家以全地形车、越野车、电动低速车等为主营业务的美国本土品牌商,不仅拥有一定市场影响力的自有品牌,还拥有Tractor Supply Co.、Walmart、Mid States Distributing、Sportsman's Warehouse等大型连锁商超在内的数十家稳定客户、以及2000多家商超门店。

图片说明:涛涛车业收购Champion Motorsports Group Holdings, LLC.的目的,数据来源于公司公告

换言之,涛涛车业正在主动开辟第二成长曲线,同时高尔夫球车的经验告诉市场,只要方向对了,一个“大单品”的出圈速度会非常快,从0到10亿+级别的大单品,2年时间就足够了。

鉴于高尔夫球车的巨大成功,可以适当对涛涛车业开辟第二个大单品保持相对乐观的态度,更重要的是,若第二成长曲线开辟成功、或第二个大单品类开辟成功,将非常有助于涛涛车业的估值体系向平台型企业切换。

此外,对于深耕北美市场近20年的涛涛车业来说,属地化运营能力以及渠道能力是不容忽视的。如截止到2025年7月,公司产品已进驻3400多家沃尔玛门店、1600多家塔吉特门店、720多家百思买门店、360多家Academy门店,北美地区的经销商网络已覆盖650家。尽管渠道的价值还尚未被第三方企业充分释放,但目前至少已经能够看到,类似宇树机器人、开普勒等类似的前沿科技企业,是非常重视涛涛车业的北美客群的。

图片说明:宇树科技与涛涛车业在北美市场开拓、商业化落地等领域开展深度战略合作,数据来源于涛涛车业微信公众号

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP