(原标题:唱响A股好公司系列I三花智控:第三大增长曲线有望强势爆发)

编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第五十篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

今天,估值之家给大家带来的是全球最大的制冷控制元器件和全球领先的汽车热管理系统零部件制造商――三花智控。

浙江三花智能控制股份有限公司(以下简称“三花智控”或“公司”)成立于1994年,公司地址位于浙江省绍兴市新昌县澄潭街道沃西大道219号三花工业园区。三花智控于2005年6月登录深交所,股票代码为:002050。2025年6月于港交所主板上市,股票代码为:2050.HK。截至2025年三季度末,三花智控控股股东为三花控股集团有限公司,持股比例为22.54%,实际控制人为张道才(父)、张亚波(子)、张少波(子),三花控股集团有限公司、浙江三花绿能实业集团和张亚波为一致行动人,共计持股39.25%。

三花智控的主营业务是制冷空调电器零部件业务和汽车零部件业务。公司的主要产品是四通换向阀、电磁阀、微通道换热器、Omega泵、热力膨胀阀、电子膨胀阀、电子水泵、新能源车热管理集成组件。

根据三花智控2024年年度报告数据,按产品分类:制冷业务单元销售收入165.61亿元,收入占比59.26%;汽零业务单元销售收入113.87亿元,收入占比40.74%。

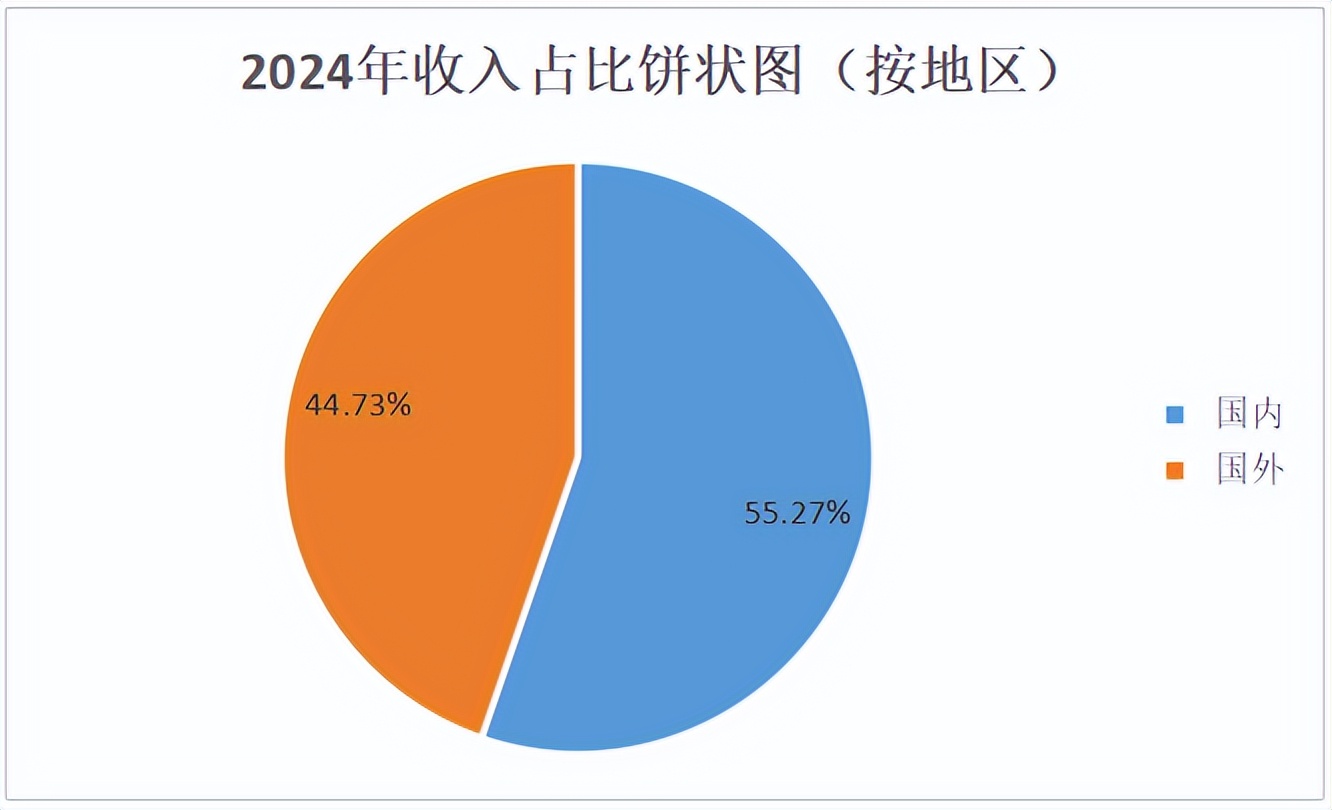

按地区划分,国内销售收入占比55.27%,国外销售收入占比44.73%,公司内销多于外销,但外销比重也不低。

一、三大行业均长期向好,公司的三大业务受益于行业和自身实力,已经取得或将要取得优异的成绩

三花智控现有产品主要分布在三个行业,分别是制冷空调电器零部件行业、汽车零部件行业和战略新兴行业(包括仿生机器人机电执行器行业)。

制冷空调电器零部件行业:能源成本攀升推动消费者偏好转向节能减碳电器,叠加全球各国低碳节能政策密集落地,为行业发展注入核心动力。严苛的节能减排政策与高性能产品需求,持续扩大海外市场对制冷空调控制元器件的需求,预计中国相关产品出口将保持稳健增长。同时,全球变暖引发的极端天气(如欧洲罕见高温)及居民生活水平提升,拉动空调需求激增,进一步带动核心元器件需求扩容。为适配更高性能标准,制造商持续推进产品迭代升级;而冷链物流、数据中心行业的快速发展,催生了对专属高可靠性、高效率零部件的定制化需求,新兴应用场景将成为行业增长的新引擎。

汽车零部件行业:全球汽车行业去碳化目标、新能源汽车技术迭代及充电基础设施完善,驱动新能源汽车市场高速增长。高压快充与电池技术升级催生旺盛的快速散热需求,直接拉动高效汽车热管理系统及核心零部件需求增长。技术层面,热管理零部件正朝着集成化、模块化方向演进,叠加汽车芯片算力提升对智能散热的迫切需求,进一步放大高效热管理零部件的市场空间。绿色低碳为核心发展目标,电池冷热管理技术、热泵技术升级及低GWP制冷剂替代,对零部件性能提出更高要求。在全球一体化趋势下,主流车企全球范围内筛选优质供应商,为具备核心技术的汽车热管理零部件企业拓展海外市场提供了广阔机遇。

战略新兴行业(包括仿生机器人机电执行器行业):人口老龄化加剧与劳工成本上涨导致劳动力资源稀缺,仿生机器人成为劳动力替代的重要方向,直接推动机电执行器市场加速发展。中国政府出台多项政策支持机器人产业发展,为行业提供坚实政策保障。同时,机电执行器企业与上下游企业构建稳定合作生态,实现产业链协同创新与技术升级;人工智能、传感技术及新材料的突破,显著提升了执行器性能,推动仿生机器人应用场景从工业领域向医疗、物流等多领域延伸。多元化应用场景持续释放需求潜力,成为机电执行器行业增长的核心驱动力。

不难看出三花智控布局的这三个行业均有着良好的市场前景,我们看看这些年三花智控在业务上有着怎样的表现呢?

制冷空调电器零部件业务:公司主要从事控制元器件、子系统和技术解决方案的开发和应用,成就高性能的建筑暖通空调系统和家电设备热管理系统,产品涵盖阀、换热器、泵及控制器等,产品广泛应用于空调、冰箱、工业制冷、冷链运输、热泵采暖及洗衣机等领域。

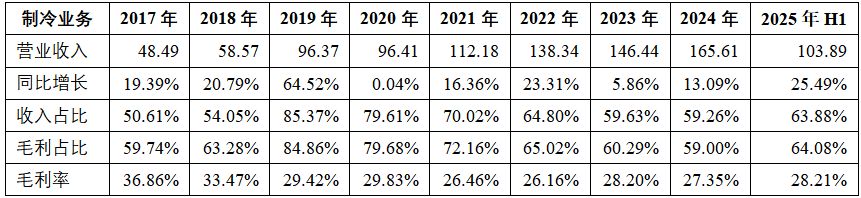

从2017年到2024年,公司制冷业务收入从48.49亿元增长2.42倍至165.61亿元,CAGR为19.18%,各年份均为增长。从目前的收入占比来看,制冷业务依然是公司的第一大业务,占比50%以上。从毛利占比来看,制冷业务占比达到60%及以上的水平。从毛利率来看,制冷业务的毛利率多年来保持在较为稳定的水平。2025年上半年,公司在制冷业务的表现也依然是向上增长。详见下表、图。

单位:亿元

汽车零部件业务:三花智控既致力于为新能源汽车提供必不可缺的综合热管理控制解决方案,又为传统内燃机汽车提供节能减排的高性能产品。

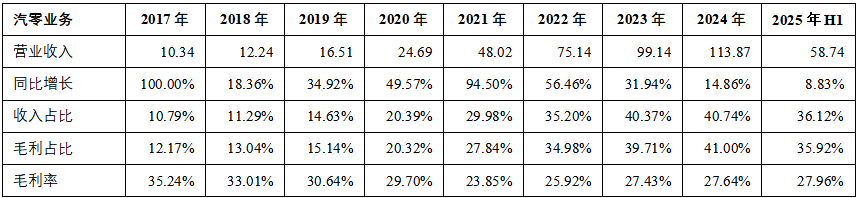

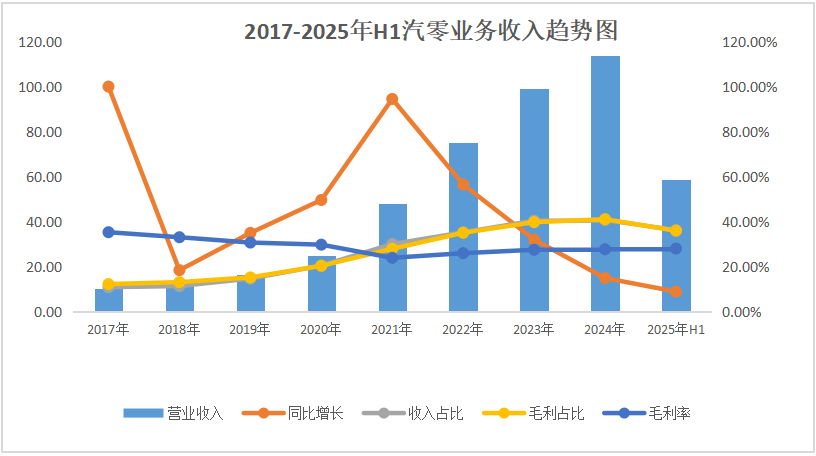

从2017年到2024年,公司汽零业务收入从10.34亿元增长10.01倍至113.87亿元,CAGR为40.88%,各年份均为增长。从目前的收入占比来看,汽零业务依然是公司的第二大业务,虽占比不及制冷业务,但它的平均增长速度较快。从毛利占比来看,它已显然成为成熟的第二增长曲线。和制冷业务相似,汽零业务毛利率也是多年保持在较为稳定的水平。2025年上半年,公司在汽零业务的表现也依然是向上增长。详见下表、图。

单位:亿元

战略新兴行业:公司从2024 年开始布局人形机器人执行器,AI 数据中心液冷等前沿领域,目前已从技术验证阶段进入订单落地和产能爬坡期,尤其是机器人执行器业务凭借技术和客户优势已确立行业领先地位。虽然 2025 年机器人业务收入占比仍低,但高毛利率和明确订单预示其将成为公司未来 3-5 年最具增长潜力的第三曲线。

综上不难看出,三花智控产品所属的三个行业均具有较为明朗的市场前景,公司在这三个行业中,也分别获得了自己的第一、第二和即将落地的第三增长曲线。估值之家认为这离不开以下几个原因:(1)精准的行业战略布局和前瞻性的全球视野。无论从制冷、汽零还是战略新兴行业,三花智控都能做到精准踩点布局,抓住了行业的风口。同时,它的客户群体遍布全球,生产基地也是布局在全球范围内,非常具有前瞻性。(2)强大的自身实力,较高的技术壁垒。根据2025年半年报,公司已拥有六大研发中心,国内外专利授权4,387项,其中发明专利授权2,404项。加大对研发的投入,近几年研发费用占收入比重4%-5%,2024年研发费用达到13.52亿元,2025年前三季度就已经达到11.04亿元。(3)成本和费用管控能力较强。在自身产品实力强大的前提下,公司对成本和费用的控制也是管理得当,多年来产品毛利率保持稳定并略有提升,客户群体稳定并有所扩大,每年的销售费用占比均较低,2025年前三季度降到1.81%。

二、公司盈利能力优秀且稳定,兼具稳定性和成长性;营运能力强、债务风险低;分红策略与战略定位相一致

盈利能力方面:从2016年到2024年,三花智控的ROE(加权)在13.67%~21.38%间。公司近三年的ROE分别为21.38%、19.18%和16.77%。从2016年到2025年Q1-3,三花智控的销售毛利率在25.68% ~31.23%,近三年一期毛利率分别为26.08%、27.89%、27.47%和28.08%。

三花智控的销售净利率在10.64%~13.69%,近三年一期销售净利率分别为12.22%、11.95%、11.13%和13.69%。

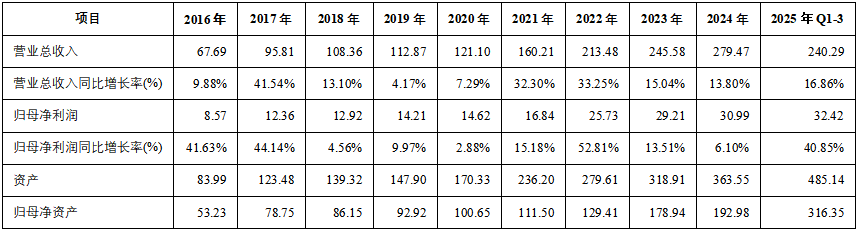

成长性方面:从2016年到2024年,三花智控的营业收入从67.69亿元增长3.13倍至279.47亿元,CAGR为19.39%。2016-2024年间营业收入均为增长。2017年涨幅最大(+41.54%),2019年涨幅最小(+4.17%)。

归母净利润从8.57亿元增长2.62倍至30.99亿元,2016-2024年间的CAGR为17.43%,各年份均为增长。2022年涨幅最大(+52.81%),2020年涨幅最小(+2.88%)。

2025年Q1-3营业收入和归母净利润分别增长16.86%和40.85%,主要是因为传统制冷业务和汽车热管理业务稳健增长,液冷和机器人业务突破即将进入收获期等多因素综合影响。

从2016年到2025年Q3,三花智控资产总额从83.99亿元增长4.78倍至485.14亿元;归母净资产从53.23亿元增长4.94倍至316.35亿元。

单位:亿元

营运能力方面:从2016年到2025年Q3,三花智控应收账款周转天数在52.45~84.55天,近三年一期分别为73.73天、80.64天、81.96天和84.55天;应付账款周转天数62.28~92.67天,近三年一期分别为80.98天、84.72天、92.67天和91.39天。整体而言三花智控应付账款周转天数要略长于应收账款周转天数,也侧面说明公司在上下游产业链中的重要位置。

存货周转天数在79.90~95.31天,近三年一期分别为90.94天、90.83天、87.75天和79.90天,存货周转天数逐渐变短。近三年一期净营业周期天数在73.06~86.75天。

近三年一期,公司净利润现金含量分别为97.53%、127.49%、140.90%和94.32%,公司的经营净现流表现较为优秀。

偿债能力:从2016年到2025年Q3,三花智控的资产负债率在35.82 %~53.08%,近三年一期的资产负债率分别为53.08 %、43.36%、46.31 %和34.25%,资产负债率呈现下降趋势。近三年一期流动比率在1.64 ~2.31,速动比率在1.11~1.89,均大于1。

截至2025年Q3,公司账面货币资金154.56亿元,短期借款13.26亿元,长期借款10.80亿元,1年内到期的非流动负债16.97亿元,可以看出公司资金充裕,债务风险低。

股利支付率:公司2016年~2024年的股利支付率为25.73%~85.74%。公司的分红策略兼顾股东利益和公司长期战略布局。

三、机构预测其未来业绩增长,现估值处于历史较高水平,其估值将随着预期业绩落地有望得到消化

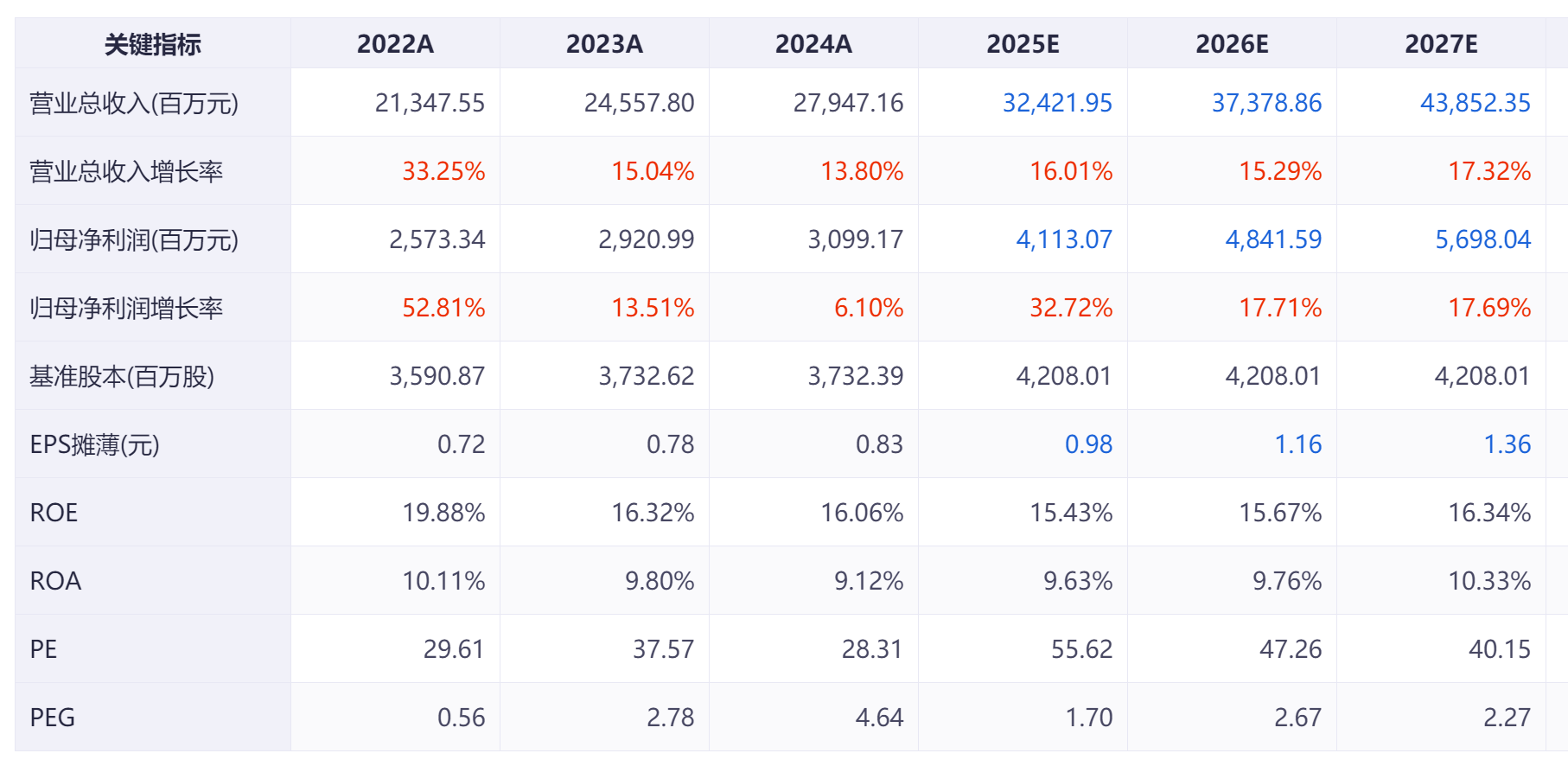

根据机构一致性预测,2025~2027年的营业收入分别为324.21亿元、373.78亿元和438.52亿元,归母净利润分别为41.13亿元、48.42亿元和56.98亿元,PE分别为55.62、47.26和40.15。机构预测其未来几年营业收入和归母净利润依然会保持持续增长。

结合A股历史数据,三花智控PE(TTM)最大值为70.45,最小值为12.62,PEG(历史)最大值为23.85,最小值为-5.34。截至2026年1月8日A股收盘,三花智控总市值为2192亿元,PE(TTM)为56.64,分位数为94.54%,PEG(预测)为2.67,分位数为94.69%。

三花智控A股市值最高时为2026年1月6日,总市值为2292亿元,现市值距离最高值降幅为4%。三花智控2025年的市值上涨154%,2024年市值下降20%,2025年在资本市场上的表现较好。

近几年,三花智控无论在业绩还是资本市场,都取得了较为不俗的成绩。现阶段的它从历史估值来看,或许已经处于较高水平,但鉴于其布局的行业和自身强大的产品实力,估值之家认为这家公司的“优秀”仍将持续较长时间。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP