(原标题:赛英电子北交所IPO:高歌猛进的营业收入与持续走低的净现比形成鲜明对比)

功率半导体器件应用场景十分广泛,涵盖从电力制造、传输、分配到电力使用、消费等电能各个主要环节,在特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等诸多领域发挥重要作用。而陶瓷管壳作为晶闸管、IGBT等功率半导体器件的关键封装载体,具备高机械强度、优异热稳定性、绝缘性及低热膨胀系数等特性,可以实现芯片防护、环境隔离、散热传导与电气互联功能。

江阴市赛英电子股份有限公司(本文简称:“赛英电子”或“发行人”),是一家专业从事陶瓷管壳、封装散热基板等功率半导体器件关键部件研发、制造和销售的高新技术企业。据招股书中披露,公司产品主要应用于晶闸管、IGBT和IGCT等功率半导体器件,应用领域覆盖发电、输电、变电、配电、用电等电力系统全产业链,在特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等领域发挥重要作用,市场前景广阔。

赛英电子本次拟于北交所向不特定合格投资者公开发行股票不超过1,080万股(含本数,不含超额配售选择权),募资27,000.00万元主要用于功率半导体模块散热基板新建生产基地及产能提升项目。保荐人为东吴证券,审计机构为中汇会计师事务所。赛英电子已于2025年12月19日通过北交所上市委现场会议审议通过,目前处于待提交注册状态。

招股书显示,2023年8月,作为财务出身的赛英电子实控人之一突然辞去财务负责人职务,同时赛英电子以“为了引进职业经理人、完善公司治理结构”为由,选举S为公司董事会秘书、财务总监。而在招股书签署前19天的2025年6月5日,S又突然辞去财务总监兼董事会秘书职务而改任总经理助理,发行人另聘一位财务总监兼董秘。无论是S主动还是被动请辞财务负责人的关键职位,但S此前作为拥有多年财务经验甚至会计师事务所经验,对发行人本次上市发挥的作用可谓关键,但其在发行人递表前夕突然从董监高序列名单中消失,S此番深藏功与名的做法令人颇感困惑。

更显蹊跷的是,发行人以内销收入、经营性现金流数据为代表的多项财务数据及业务数据存在较为明显的规律性变化,高歌猛进的营业收入与持续走低的净现比形成了鲜明的对比。就此,估值之家以招股书以及其他公开资料为基础对这些异常进行初步分析,以期为投资者提供一定的参考。

一、业务分析

业务作为财务的基础,分析发行人财务问题前,有必要先分析发行人的业务。招股书中披露的发行人报告期内(下同)主营业务收入按产品或服务分类情况,如下表所示:

单位:万元

从上表可见,发行人依次实现主营收入21,823.77万元、29,445.23万元、40,611.62万元, 2024年度相比2022年度主营收入增长几乎一倍,表现出符合投资者预期的连续高增长态势,但上表同时也显示其陶瓷管壳业务2023年度出现不相称的同比大幅下降状态,发行人核心业务可能存在收入不稳定状态。如果我们将上述收入数组取整数加以简化的话,则明显表现为2、3、4的每年规律性增加1亿元(左右)变化,如果我们再进一步进行收入拆解,即可发现发行人内销收入依次为12,371.78万元、22,549.17万元、32,076.11万元,则几乎严格表现出每年规律性增加1亿元,偏差幅度进一步降低,而此于下文中发行人内销毛利率数据规律性变化则能够完全对应,当然招股书中发行人表现出类似业务和财务数据规律性变化情形不胜枚举。

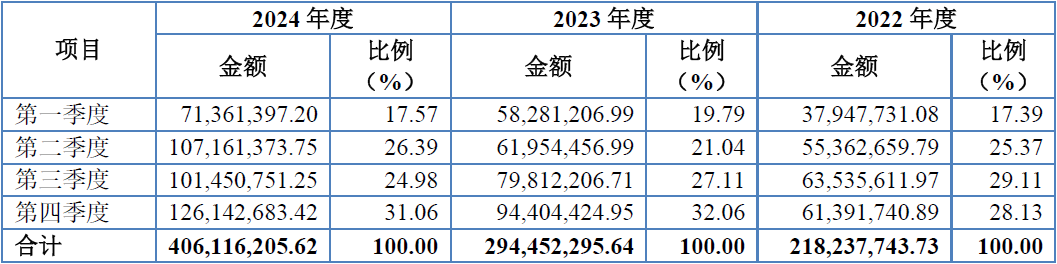

如果从上述主营收入实现的时间维度来看,发行人季度实现收入也同步表现出一定非正常情况。招股书中披露的主营业务收入按季度分类情况,如下表所示:

单位:元

从上表可见,2022年度发行人第三季度收入占比全年最高为29.11%,较符合一般工业品的产销旺季规律,而2023年度-2024年度第四季度收入占比分别为32.06%、31.06%,连续表现出第四季度收入占比最高的情形,尤其是如上文陶瓷管壳业务收入下降的2023年度,其第四季度收入占比也为报告期内所有季度收入占比最高季度。

如前文所述,发行人系一家专业从事陶瓷管壳、封装散热基板等功率半导体器件关键部件研发、制造和销售企业,上表中显示发行人只两类产品即陶瓷管壳及散热基板。招股书显示陶瓷管壳是发行人的原始主业,散热基板为发行人于2017年开拓的新业务。散热基板于2022年度仅实现收入6,999.37万元,在陶瓷管壳业务收入同比下降25.87%的2023年度,散热基板业务开始发力实现销售额18,456.45万元,同比增幅高达163.69%,同时也导致发行人2023年度的产品销售结构随同发生彻底翻转。

招股书中披露2023年度散热基板业务较2022年度增加11,457.09万元,系发行人当年向主要第一大客户交付的封装散热基板数量增幅较大,实现销售收入6,731.24万元,较上年增加2,591.66万元;同时,发行人成功开拓客户A等新客户,向其批量交付的封装散热基板主要用于光伏逆变器及新能源汽车,公司当期对客户A实现销售收入7,394.57万元。而2023年度陶瓷管壳收入的下降主要是因为第一大客户等客户的需求暂时性延后,使得发行人当年收入暂时性下降。

对于上述披露反映处两个问题:一是发行人为何将客户A进行隐名,我们不得而知;二是第一大客户对发行人影响巨大,2022年度发行人对第一大客户销售9,326.99万元,占发行人当年总收入比例为42.59%,2023年度上升为10,916.47万元占当年收入比为34.06%,2024年度继续上升为18,663.77万元占当年收入比为40.82%。结合招股书中其他信息显示,第一大客户对发行人的影响是较为重大的,且双方的关系也可能并不一般。

招股书中信息显示发行人实控人之一的创始人以自有资金于2022年4月及2023年10月,认购株洲时代鼎创一号股权投资合伙企业(有限合伙)(以下简称“时代鼎创”)1,000.00万元的出资份额,占该基金总份额的比例为5.13%,并且第一大客户与该基金存在关联关系。但招股书未将与该第一大客户的交易认定为关联交易,其理由具体为第一大客户与时代鼎创之间并不存在直接的共同控制方,且发行人与第一大客户业务合作已经超过10年,系基于公平交易的商业模式持续合作;实控人投资时代鼎创系个人独立投资行为,与发行人和第一大客户的业务合作不存在关联。

与上述第一大客户对发行人形成重大影响的背后原因,是发行人客户群体的相对单薄。招股书中显示,发行人对前五大客户销售占比分别为90.50%、82.22%和80.92%,客户集中度明显很高。基于此信息判断,与发行人稳定规模化交易的客户可能不是很多。因为发行人产品的销售对象几乎只为功率半导体生产的知名企业,各自有着成熟和稳定采购渠道,而突破该类功率半导体客户现有供应体系的难度可想而知。

而与发行人客户相对单薄能够相对应的是,发行人卖废料卖出个前五大客户。2024年度发行人第五大客户为金田股份,发行人该年对其销售2,093.07万元,占发行人当年占营业收入比例为4.58%,招股书中披露:“自2023年6月起,将处置边角料的方式调整为以直接出售为主,委托加工成铜材为辅。公司通过商务洽谈的方式,经询比价后与多家铜废料收购方达成合作,金田股份在2024年度成为公司前五大客户,业务具有真实性、合理性。”

招股书中同时显示,该金田股份也为发行人最近两个年度的核心供应商,报告期各期发行人对其采购铜材分别为2,047.50万元、10,782.71万元、16,131.19万元,占当年总采购额的比例分别为13.85%、48.42%、47.28%,其分别位列发行人第三大、第一大、第一大供应商,尤其是2023年度-2024年度,发行人对其采购占比与第二大供应商相比也为断崖式差异。

发行人核心原材料即为铜材,但发行人虽不存在对该供应商采购比例超过50%或严重依赖于该供应商的情形,但由于接近50%,显然需要其他供应商辅助来稀释发行人对该供应商的采购比例。发行人前五大供应商信息中明显可见的是,贸易商江阴市汇洲铜业有限公司,2023年度发行人向其采购770.37万元,占当年总采购额的比例为3.46%,而2024年度发行人对其采购1,464.09万元,占当年总采购额的比例为4.29%,发行人于2024年度显然加大了对该供应商的采购,但天眼查平台显示该供应商每年缴纳社保人数稳定为1人。

与此同时,发行人对前五大供应商的采购数据也出现了异常。发行人向前五大供应商的采购金额分别为10,562.15万元、19,067.76万元和28,048.09万元,此数组数据通过取整数的规律显化后即可发现,发行人对前五大供应商的采购额明显以每年稳定增加9,000万元左右的规律变化。

二、财务分析

招股书中披露的发行人毛利率水平与可比公司的比较情况,如下表所示:

从上表可见,2022年度发行人毛利率为33.02%,仅优于可比公司菲高科技,但与可比公司平均水平接近,2023年度发行人毛利率为31.36%,仍仅优于可比公司菲高科技,与可比公司平均水平差异进一步接近,2024年度发行人毛利率为30.09%,则直接登顶可比企业中最高水平,同时也成功超越可比公司平均水平。发行人毛利率从略低于行业可比平均水平到差异进一步缩少再到彻底超越,结合上文所述的业务方面分析,该毛利率可比的有规律可循较为明显。而在此盈利水平变化的规律可循之下,发行人财务方面的非正常之处也同步显现。

从发行人盈利能力本身层面,发行人表现出的异常不在少数。本次招股书中披露的主营业务按产品或服务分类的毛利率情况,如下表所示:

从上表可见,发行人陶瓷管壳业务毛利率分别为36.90%、31.47%、34.21%,与该业务收入类似的是2023年度也经历了较为明显的下降,且该毛利率数组取整数的规律显化的结果为37%、31%、34%,明显表现出以3%为间隔数但不依次出现的规律性变化。而封装散热基板毛利率分别为24.79%、31.30%、27.09%,也与该产品收入类似的是2023年度经历了较大幅度的上升。就上述两类业务毛利率变化而言,前者毛利率先降后升,后者毛利率先升后降,二者升降关系相反形成完全的对冲互补关系。

此外发行人披露的内销毛利率分别为29.01%、30.18%、28.15%,则与上述陶瓷管壳业务毛利率数据表现相类似的是,取整数简化的结果为29%、30%、28%,明显以1%为间隔数但不依次出现的规律性变化,而此与前文中发行人内销收入每年按1亿元等额递增变化的规律直接相对应。另一方面发行人外销毛利率分别为38.25%、35.22%、37.41%,则不存在明显的数据规律性变化情形,且外销毛利率的变化趋势为先降后升,与内销毛利率的先增后降的变化趋势也并不一致。

从发行人期间费用层面,招股书中披露的销售费用率与可比公司比较情况,如下表所示:

从上表可见,发行人销售费用率分别为0.16%、0.25%、0.23%,不但远低于可比公司的平均水平2.15%、1.72%、1.83%,甚至只为可比公司中的最低者黄山谷捷的三分之二左右。这意味着,发行人每一元的销售费用支出,产生的收入回报水平是可比公司平均水平的9倍之多。

而从收益质量角度来看,发行人却表现出收益质量不高的问题。发行人经计算的净现比水平如下表所示:

单位:万元

从上表可见,发行人净现比依次仅为0.54、0.31、-0.10,净现比平均值更低至0.19。在发行人收入持续走高的报告期内,其净现比水平却持续走低,二者的变化趋势截然相反,而该指标背后反映的是发行人盈利多以应收账款形式挂账,其收益质量并不高。

然而在发行人不高的净现比下,与之相关的经营性现金流量科目却也表现出较为异常的情形。发行人经营活动现金流入小计分别为19,489.39万元、28,925.45万元、37,193.93万元,取整数后的规律显化的结果为19,000、28,000万元、37,000万元,每年规律性增加9,000万元左右。而经营活动现金流出小计分别为17,118.95万元27,205.02万元37,966.19万元,取整数后的规律显化的结果为17,000、27,000万元、37,000万元,每年规律性增加10,000万元左右,且该二者的差额即为上表中的净现比指标中的经营活动产生的现金流量净额。

从折旧角度也能部分反映出发行人盈利质量可能不高的问题。招股书中披露的机器设备折旧年限与可比公司的比较情况,如下表所示:

从上表可见,发行人机器设备的折旧年限稳定为10年,而三家可比企业机器设备折旧年限的下限分别为3年、4年、5年,我们知道延长固定资产折旧年限的好处前期少提折旧可获得较好的盈利水平。在发行人存在产能决定因素的电镀生产线前提下,发行人对此类设备没有进行加速折旧处理,可能缺少符合实际的合理性。

从财务数据的逻辑角度来看,发行人也存在不合逻辑之处。发行人披露的期末应收账款余额分别为6,091.50万元、8,780.59万元和13,282.39万元,占各期营业收入比重分别为27.82%、27.39%和29.05%,四舍五入进行取整分析则为28%、27%、29%,表现出连续自然数但不依次出现变化。与此相类似的是,发行人应收账款前五名的应收账款占比90.31%、89.92%、89.51%,则更加严格地表现出每年规律性0.4%的等额减少变化。而招股书中披露的按账龄分类的应收账款情况,如下表所示:

单位:元

此上表可见,即便是发行人应收账款余额持续走高的情况下,也并不存在2年以上的应收账款,显示出发行人应收账款管理水平之高。

一方面发行人表现出超高应收账款管理水平,另一方面发行人也存在一些余额不高的短期负债。招股书中披露的财务费用构成情况中的利息支出情况,如下表所示:

单位:元

从上表可见,发行人利息费用支出依次为44.72万元、38.81万元、33.44万元,不但表现出持续下降的趋势,且每年以6万元左右为基数每年等额规律性下降。发行人每年利息费用持续下降,逻辑上对应发行人账面有息负债的持续减少,但实际情况并非如此。

遍历发行人资产负债表可发现,发行人仅存在短期借款的有息负债,招股书中披露的报告期末短期借款余额,如下表所示:

单位:元

从上表可见,发行人短期借款余额分别为750.94万元、1,000.92万元、2,001.27万元,表现出连续上升趋势,此与上述利息费用持续下降变化完全相反。但如果发行人短期借款存在非连续性,则与利息费用趋势相匹配。

此外,从企业经营的合规性角度,发行人似乎不太乐观。招股书中披露的营业外支出中的税收滞纳金情况,如下表所示:

单位:元

从上表可见,发行人分别产生税收滞纳金15.02元、115.65万元、27.15万元,其中2023年度税收滞纳金发行人解释为:“主要系公司为了规范核算财务,更正申报报告期前的企业所得税产生的滞纳金。”而2024年度高达27.15万元的税收滞纳金招股书中发行人却没有任何披露。

三、募投项目分析

任何一家IPO企业的募投项目是验证其上市目的正当性的唯一参考标准,发行人本次上市拟募投的项目情况,如下表所示:

单位:万元

从上表可见,发行人本次募投三个项目,累计募资额27,000万元,就上表中的所谓“补充流动资金项目”而言,如上文所述,发行人报告期内两次半年度的分红已累计3,000万元,如果不考虑二者间时间性差异,则发行人的两次分红如同向投资者募资后再分红。而就上表中的“新建研发中心项目”而言,发行人募投额为2,305.40万元,相较于发行人报告期内累计实现净利润17,289.16万元,发行人新建研发中心的募资额仅为该累计净利润的13.33%,如发行人自述其所从事的为功率半导体器件关键部件研发,此新建研发中心募资额又似乎表现出发行人对自身研发需求估计的可能不自信。

至于上表中的第一项也为本次上市的核心募投项目“功率半导体模块散热基板新建生产基地及产能提升项目”,发行人披露“通过引进高端先进的锻压机、精密高速冲压设备、CNC设备、AI自动检测等设备”,甚至发行人为该项目“计划购置模具的精密加工设备”,发行人列明的这些设备中,唯独没有提及决定该项目的产能关键决定因素即电镀线增加情况,同时上表中所列的环评批复也为待办中。考虑到该项目的实施所在地为经济发达的苏南地区,未来该项目就电镀线新增产能的环保批复可能面临一定的不确定风险。

此外本次发行人三个募投项目中均未涉发行人起家业务陶瓷管壳的产能扩张项目,而是围绕发行人后来开发的散热基板新业务展开,此是否意味着发行人已放弃了强化原来传统强项业务而彻底更换新赛道,我们也不得而知。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP