(原标题:2025年全球量子精密测量行业投融资情况:美国投融资活动最为活跃【组图】)

行业主要上市公司:国盾量子(688027.SH);天奥电子(002935.SZ);中国船舶(600150.SH);西部超导(688122.SH);光韵达(300227.SZ);国睿科技(600562.SH)等

本文核心数据:量子精密测量市场融资总额与笔数;量子精密测量各技术路线融资笔数分布

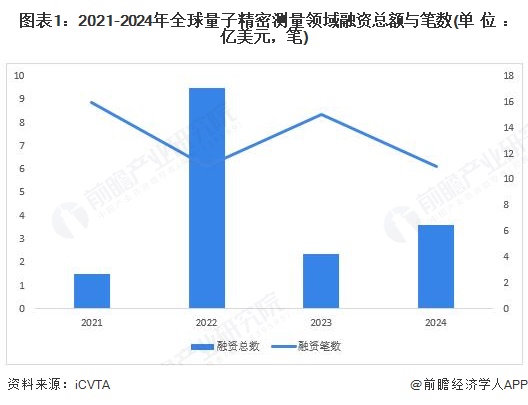

1、全球量子精密测量投融资呈现波动性趋势

2021-2024年,全球量子精密测量领域的融资活动呈现出一定的波动性与增长潜力,年复合增长率约为33.90%。2024年,全球量子精密测量领域融资总额为3.60亿美元,融资笔数为11笔。总体来看,各年份的融资总额波动明显。

2、中国量子精密测量行业大额融资案例呈增长趋势

2021-2024年大额融资案例总体上呈增长趋势,2024年全球量子传感领域投融资单笔金额为0.33亿美元。表明融资活动正从分散的少额投资向少数高额投资集中,具备明确商业化前景或规模化能力的项目更容易获得资本市场青睐,尤其在高技术领域,资金流入正逐步加速。

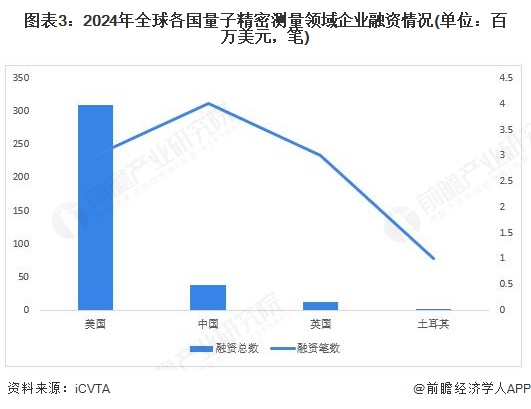

3、美国投融资金额全球领先

2024年,美国在量子精密测量领域企业投融资活动共计3笔,融资总额高达308.70百万美元,金额远超中国、英国等其他国家。其次,中国企业总金额约为0.38亿美元,远落后于美国,投融资笔数达到4笔。此外,英国量子精密测量领域企业投融资笔数为3笔,估计总金额为0.12亿美元。这表明其仍需进一步加大投入力度,以期缩小与中美国家在量子精密测量技术领域的差距。此外,土耳其在量子精密测量领域的投融资笔数仅为1笔,投资金额约160万美元。

4、全球量子精密测量融资轮次集中在种子轮

2024年全球融资活动在各轮次之间呈现出明显的不均衡分布,资金高度集中于后期轮次。整体来看,种子轮、A轮和B轮的融资笔数共计10笔,其中种子轮笔数最多,达到7笔,但单笔金额相对较小,反映出资本市场对早期项目的试探性布局。相比之下,A轮和B 轮的融资笔数和金额均较少,显示出投资者在项目进入发展阶段时更加审慎。其余类别的高额融资主要集中在风险投资、Pre?IPO等形式,表明资本更倾向于支持具备明确商业化前景或规模化能力的项目。

注:将A+合并至A轮;天使轮、前种子轮合并至种子轮;Pre-IPO与风险投资等融资类别合并为其他。

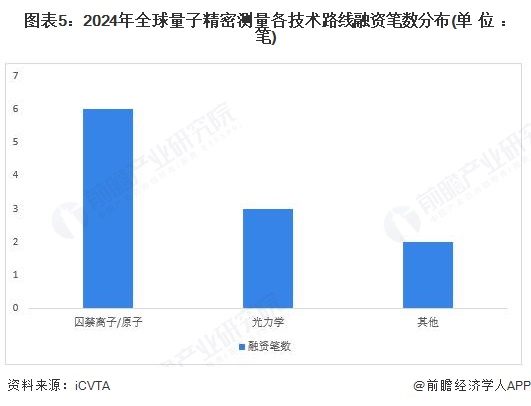

5、囚禁离子/原子路径为企业主要融资方向

2024年量子精密测量领域获得融资企业按技术路径主要分为两大类:囚禁原子/离子以及其他技术路线。2024年共有6家企业获得融资以推进囚禁原子/离子的发展,具体包括AquarkTechnologies、MesaQuantum、北京未磁科技有限公司、杭州微伽量子科技有限公司、杭州昕磁科技有限公司、北京科微量子科技有限公司。其他技术领域中,在其他技术路径中光力学(Optomechanics)技术的融资占比最大。

更多本行业研究分析详见前瞻产业研究院《中国量子测量行业市场前瞻与投资策略分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP