��ԭ���⣺2025���й���װ��ҵ��չ��״��������ҵ�������ң�ӯ������������

��ҵ��Ҫ���й�˾��ɽ��ҩ��(600529);�����ɷ�(603976);��˳�²�(300057);��ʤ��(603687);��ӯɭ(002303);�Ͻ���ҵ(600210);˫���²�(002585);���Ͽƴ�(002243);��ԣ����(837174);������װ(002969);�N�˹ɷ�(002752);���ְ�װ(601968)��

���ĺ�����������װ������ҵ����;������ҵ�����ܶ�;ϸ���г�Ӫ��;��װר���豸�ֵ�����������

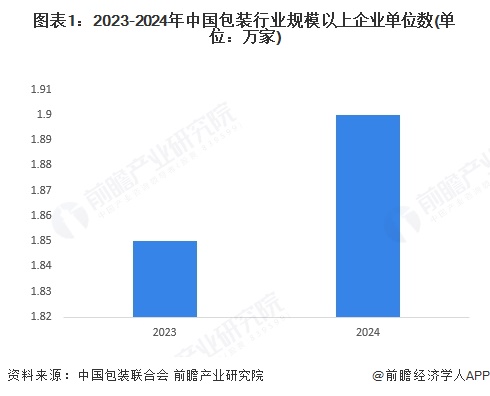

1���ҹ���װ��ҵ������ҵ��������2���

�ҹ���װ��ҵ��ģ������ҵ�������Ȳ����������ƣ���ҵ����������࣬�г��������漤�ҡ������й���װ���ϻ�ͳ�Ƶ����ݣ�2024���й���װ��ҵ��ģ������ҵ������1.9��ң�ͬ������2.70%��

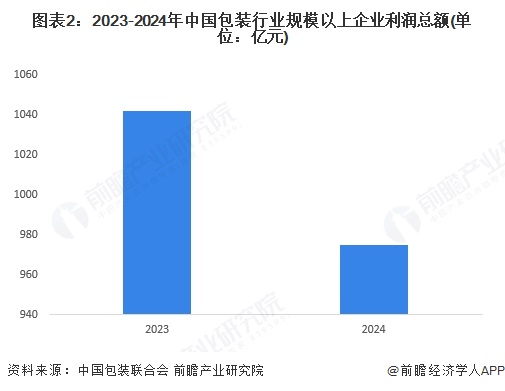

2���ҹ���װ��ҵ������ҵ�����ܶ������½�

�����й���װ���ϻ�ͳ�Ƶ����ݣ�2024���й���װ��ҵ��ģ������ҵ�����ܶ��975��Ԫ����2023�����67��Ԫ��ͬ���½�6.43%�������ܶ�͵���Ҫԭ����ԭ���ϳɱ��������г������Ӿ��Լ��г������ȡ�ԭ���Ϸ��棬ֽ�������ϵ���Ҫԭ���ϼ۸��ϴ���ҵ�ɹ��ɱ����ӣ�ѹ��������ռ䡣�г��������棬��װ��ҵ�������ң���ҵΪ�����г��ݶ������ȡ���۲��ԣ����²�Ʒ�������½������⣬�г�����IJ�ȷ����Ҳ����ҵ��Ӫ������ս�����û����IJ���ʹ�ò�����ҵ�������٣����������ʽ��ͣ�����Ӱ��������ӯ��ˮƽ��

3���ҹ����ϰ�װ������ҵӪ���Ƿ����

2024�꣬�ҹ���װϸ���г�������ҵӪ�վ����ֲ�ͬ�̶ȵ������������й��������㣬������ҵӪҵ����ֱ�Ϊ��ֽ��װ��Ʒ������Լ5476��Ԫ;���ϰ�װ��Ʒ������Լ5620��Ԫ;������װԼ1508��Ԫ;������װԼ651��Ԫ;ľ��װԼ207��Ԫ;��װӡˢԼ5624��Ԫ;��װ��еԼ1581��Ԫ�����У����ϰ�װ������ҵӪ���Ƿ����2024��Ӫ��ͬ������8.87%��

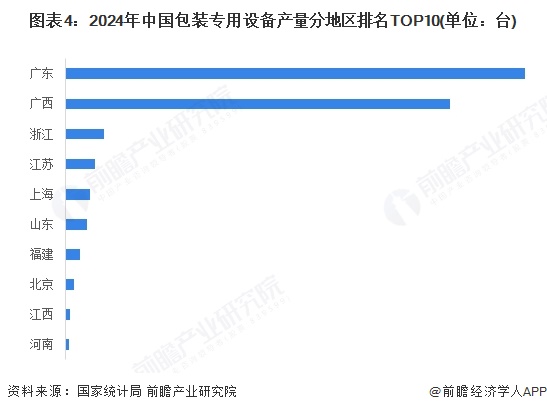

4���㶫ʡ��װר���豸��������ȫ����һ

�ҹ���װ��ҵ������ʮ�����ķ�չ���������ģ����ˮƽ��ȡ���˽ϴ�Ľ����������˸�������ĸ��ٷ�չ��2024�꣬ȫ����װר���豸��ҵ�ۼ���ɲ���163.25��̨��ͬ������24.5%���ֵ���������2024��㶫ʡ��748133̨����λ��ȫ����λ������ռ��ȫ��45.83%;����ǹ���ʡ������Ϊ626488̨��ռ��38.38%;����ʡ�ݰ�װר���豸����������10��̨��

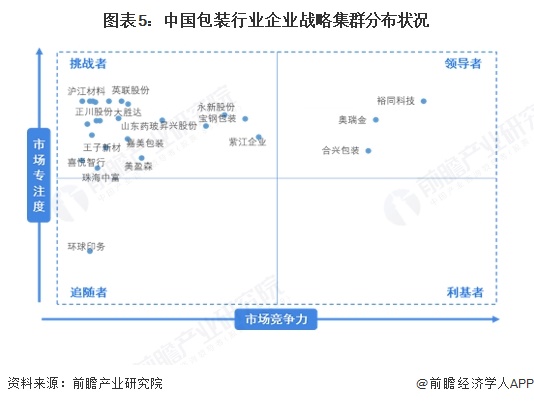

5���ҹ���װ��ҵ��ս�������϶࣬��������

�����г���������ս��ִ�������ҹ���װ��ҵ�ɷ�Ϊ�Ĵ�����Ⱥ�����쵼�ߡ���ս�ߡ����ߺ������ߡ������������ҹ���װ��ҵ����ս�������϶࣬��Ҫ��������ҵ��ǰ��������ɫת�ͷ�չ�ڣ��г�����DZ���ϴ����߲���ӿ�롣���У������ԣͬ�Ƽ�����ǿ����г���������ս��ִ����ռ���˰�װ�г����쵼������;��ս��������ֲ��������²ġ�Ӣ���ɷݡ�������װ���ڶ��²��ϻ�����װƷ��;���������л���ӡ��ֲ����ù�˾Ϊ����ҽҩ�عɼ���Ͷ�ʵĹ��пعɺ�����ҵ��������ҩ������չҽҩ��װҵ��չ��������Ӫ����������ҵ��Ӧ����

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ��ȫ���װ��ҵ�г������뷢չǰ������о����桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP