��ԭ���⣺���ɻ������û����˲�ҵ��ȫ������������������ͼ��

��ҵ��Ҫ���й�˾�������ع�(601608);�����ع�(688425);�ƴ��Կ�(831832);ɽ������(002097);�����ǿ�(688570);�ƴ��Կ�(831832);���Ƽ�(002730);�����ɷ�(600262);֣ú��(601717)��

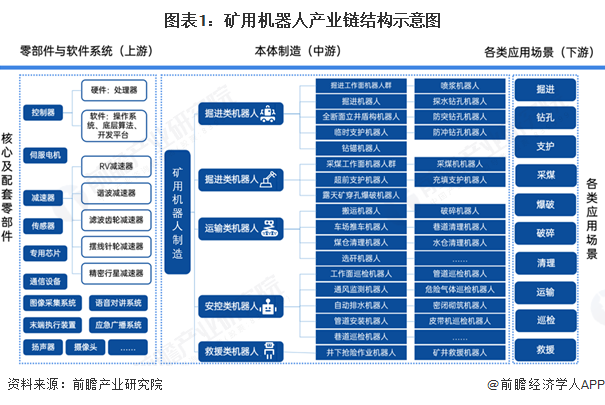

���ĺ������ݣ����û����˲�ҵ��;���û����˲�ҵȫ��ͼ��

���û����˲�ҵ��ȫ������

���û�������Ϊ���ֻ����˵�һ�֣����ҵ����̬���������ҵ�IJ�ҵ��ʮ�����ƣ����ΰ�����������û���������Ҫ�ĸ�����ġ������㲿���Լ��������ϵͳ����ҵ�������ǿ��û����˱�������죬�������ǿ��û����˵ĸ���Ӧ�ã������������ס�֧������ú�����ơ����顢���������䡢Ѳ��;�Ԯ��

Ŀǰ���й����û�������ҵ���κ����㲿�������Ҫ�������ʻ����˳��̾�ͷ�ṩ�����㲿�������˻�������ҵ“�Ĵ����”�ѿػ������Ĵ�����㲿���⣬Ӣΰ���ƽ�ߵ���Ϣ�Ƽ���˾Ҳռ���Ŵ�AIоƬ�г�����ҵ���������ɰ������������̺ͻ����˱��������̣��������οͻ���ͬ�Ŀ�ɽ��;�������죬���������ع���֣ú�����������ع����ƴ��Կء���ӿƼ���ɽ�����ܡ��������ܡ��촴���ӡ������ǿصȡ�

���û����˲�ҵ������������ͼ

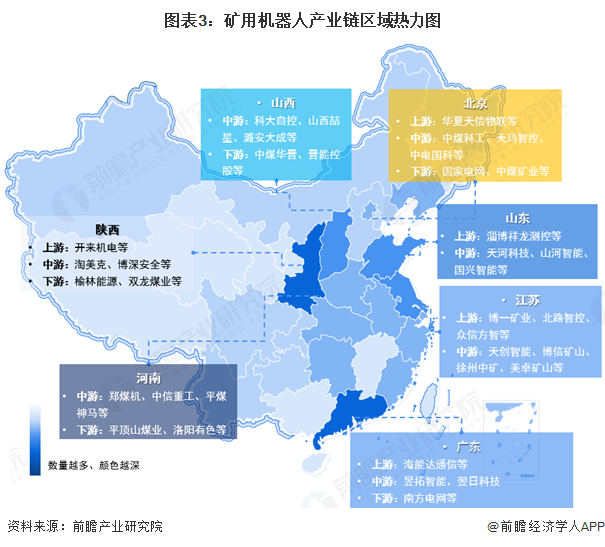

�ӿ��û����˲�ҵ��������������ҵ�������Ƶ��й㶫��������ɽ�������ա�ɽ����ʡ���㶫�����յIJ�ҵ���������Ƶ��㲿���������������豸��ͨ��ϵͳ��ҵ�ۼ�ЧӦ�ã�ͬʱ���������ҵ�϶࣬�������������һ�����û����������̣�Ϊ�����ܱߵ����ṩ��Ʒ�ͷ���������ɽ����ɽ����ʡ��Ҫ����Ϊ�����н϶�Ŀ�ɽ�����û���������ϴۼ���һ�����û�������ҵ�����������б��������ϡ��������Ϻ������ա������ȵأ������ҵ�������ơ�

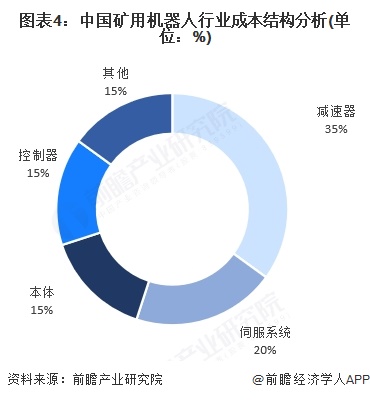

���û�������ҵ�ɱ��ṹ����

�ӻ����˵ĽǶȽ��з����������˵ĺ����㲿���������������ŷ�ϵͳ���������������˹�ҵ�����˵ľ��ȡ��ȶ��ԡ�������������Ҫ����ָ�ꡣ�����㲿���Dz�ҵ���б�����ߵĻ��ڣ�ռ�����˳ɱ���70%���������ǹ�ҵ�����˵�“����”��һ��ռ�ܳɱ���15%����;�ŷ�ϵͳ�ǹ�ҵ�����˵�“����Դ”��һ��ռ�ܳɱ���20%���ҡ��������ǹ�ҵ�����˵�“�ؽ�”��������һ��ռ�ܳɱ���35%���ҡ�

ע������2025��4�£���������Ϊ2022�꣬Ofweek��δ�����������ݣ����������Ծ��вο���ֵ����ͬ��

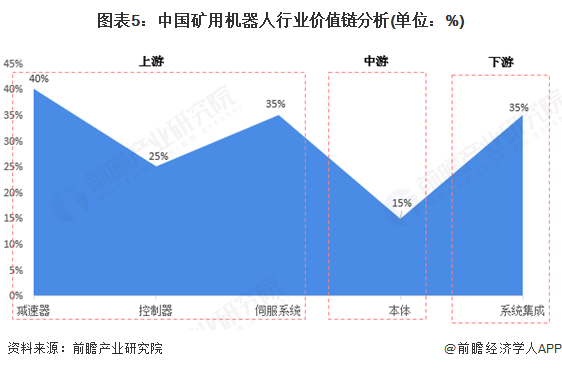

���û�������ҵ��ֵ������

������μ����Σ����幩Ӧ�̵ijɳ��ռ䶼��Ϊ��խ����ӯ��ˮƽҲ�������ޡ�Ŀǰ�������˵��г��ƹ���Ҫ�������μ����̣����ڻ���������Ӧ�ù㷺����˼�������������ҵ����ʱ�ɶ���棬���и��ߵĵ��ԡ�������ߵ��Ǽ��������ߴ�40%;������ŷ�ϵͳ�ͼ���ϵͳ��������35%;������25%;������������ͣ�Ϊ15%��

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ��ȫ���й����û�������ҵ��չǰ��չ����Ͷ��ս�Թ滮�������桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP