(原标题:【行业深度】洞察2025:中国铝型材行业竞争格局(附竞争梯队、企业竞争力评价等))

行业主要上市公司:中国铝业(SH:601600)、南山铝业(SH:600219)、云铝股份(SZ:000807)、神火股份(SZ:000933)、明泰铝业(SH:601677)、中孚实业(SH:600595)、新疆众和(SH:600888)、豪美新材(SZ:002988)、亚太科技(SZ:002540)、天山铝业(SZ:002532)等

本文核心数据:企业竞争格局;区域竞争格局;行业竞争力评价

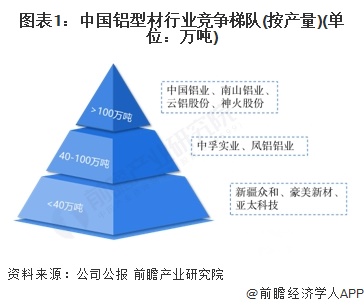

1、中国铝型材行业整体竞争梯队

铝型材行业企业数量众多,头部企业的产量相对较高。从铝加工企业的2024年产量情况来看,主要分为三个竞争梯队:第一梯队的产量超过100万吨,代表企业有中国铝业、南山铝业、云铝股份和神火股份等;第二梯队产量在40万吨至100万吨之间,代表企业有中孚实业和凤铝铝业等;第三梯队铝加工制品产量小于40万吨,代表性企业有新疆众和、豪美新材和亚太科技等。

2、中国铝型材市场企业排名

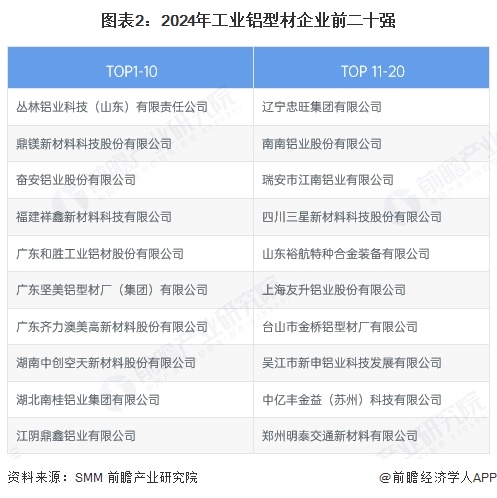

2024年4月,SMM举办了2024 SMM中国铝行业优质供应商二十强评选活动,公布了中国工业铝型材企业前二十强、中国铝熔铸优质服务供应商前二十强最终获奖名单,遴选一批创新性强、示范性好的优秀铝行业各产业供应商代表企业。其中丛林铝业科技(山东)有限责任公司、鼎镁新材料科技股份有限公司和奋安铝业股份有限公司排名工业铝型材企业的前三名;湖南巴陵炉窑节能股份有限公司、广东巨晨装备科技有限公司和浙江蓝威环保科技设备有限公司排名铝熔铸优质服务供应商的前三名。

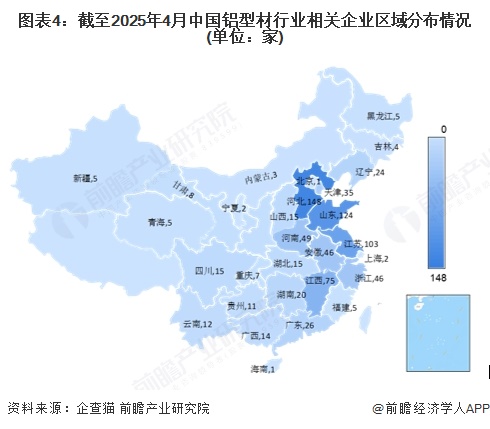

3、中国铝型材行业区域竞争格局

在企查猫上查找范围为“企业名、经营范围、企业简介和品牌/产品”中包括“铝型材”的企业,登记状态为“存续/在业”,行业为“制造业:C3252铝压延加工”。我国铝型材行业主要集中在河北、山东和江苏地区,其中河北省注册企业数量148家,山东省注册企业数量124家,江苏省注册企业数量103家。

注:查询时间为2025年4月30日。

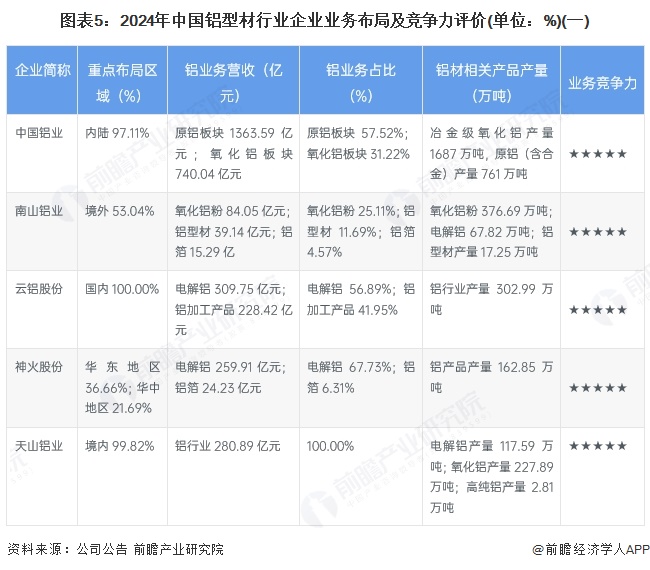

4、中国铝型材行业企业布局及竞争力评价

在行业相关上市公司中,2024年,从区域布局来看,除南山铝业外,绝大多数上市公司以境内业务为主。从已经披露的铝材相关业务营收规模来看,中国铝业、云铝股份、明泰铝业和神火股份营收名列前茅,均超过300亿元。从铝材相关产品产量来看,南山铝业、云铝股份、天山铝业、明泰铝业以及神火股份处于前列。整体来看,中国铝业、南山铝业云铝股份和神火股份等企业竞争力较强。

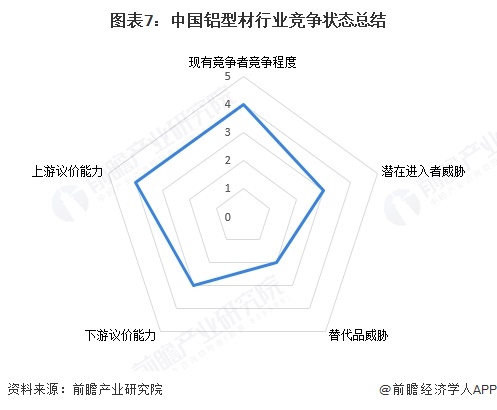

5、中国铝型材行业竞争状态总结

从五力竞争模型角度分析,中国铝型材行业竞争激烈,呈现“大企业主导高端、中小企业竞争低端”的格局。头部企业凭借技术、规模和品牌优势占据中高端市场,而中小企业在低端市场依赖价格竞争,产品同质化严重,市场集中度较低。此外,房地产行业波动导致建筑铝型材需求承压,进一步加剧了行业内竞争。潜在进入者威胁方面,铝型材行业存在一定进入壁垒,包括技术门槛、规模经济和环保政策限制。低端市场门槛相对较低,中小企业仍可通过价格竞争进入,但受限于品牌认知和客户黏性。替代品方面,铝型材的主要替代品包括钢材、塑料型材和复合材料。然而,铝材在轻量化、耐腐蚀性、可回收性等方面具有显著优势,尤其在新能源汽车、光伏边框和绿色建筑领域需求持续增长,替代品难以全面替代。

铝型材上游原材料如铝土矿、氧化铝等价格受国际市场波动影响显著,且供应商集中度较高,大型铝企可通过长期协议稳定供应,但中小型企业在原材料采购中议价能力较弱。此外,环保政策增加了氧化铝生产的成本,进一步强化了供应商的议价能力。铝型材下游客户包括建筑、汽车、光伏等行业的厂商,其中建筑领域需求占比高,但受房地产行业波动影响较大,客户议价能力较强。工业铝型材客户对产品性能要求高,更依赖供应商的技术能力,议价空间相对较小。

运用波特的“五力”模型,对中国铝型材行业的竞争环境进行分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,具体五力竞争分析总结如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国铝型材行业发展前景展望与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP