(原标题:【行业深度】洞察2025:中国混合动力汽车行业竞争格局及市场份额(附市场集中度、企业竞争力等))

行业主要上市公司:比亚迪(002594.SZ);理想(02015.HK);塞力斯(601127.SH);长安汽车(200625.SZ);长城汽车(601633.SH);吉利汽车(00175.HK)等

本文核心数据:区域竞争格局;细分市场竞争格局

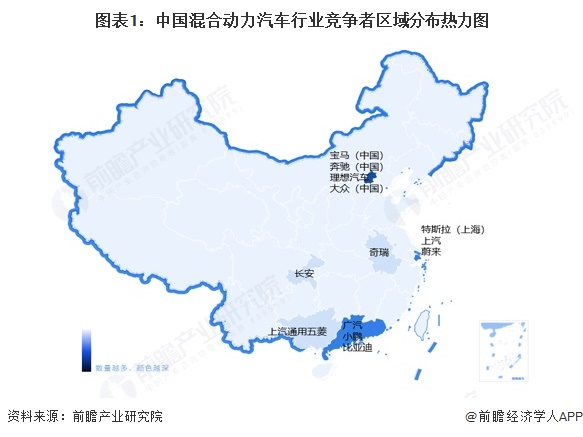

1、中国混合动力汽车行业区域竞争格局

从区域分布来看,我国混合动力汽车代表性企业主要分布在北京、上海、广州、深圳等一线城市,其中,外资车企在华布局主要集中在北京以及上海;造车新势力在北京、上海、广东均有分布。其他内陆地区有少量混合动力造车企业,如重庆的长安汽车、安徽的奇瑞汽车以及广西的上汽通用五菱等。总体来看,我国混合动力汽车行业在一线城市、发达地区的发展较有活力。

2、中国混合动力汽车细分市场竞争格局-油电混合动力车

中国油电混合动力车市场目前依然是日系车型占据主要市场份额,2024年8月,凯美瑞整体销量接近1.14万辆,赛那销量接近0.81万辆。

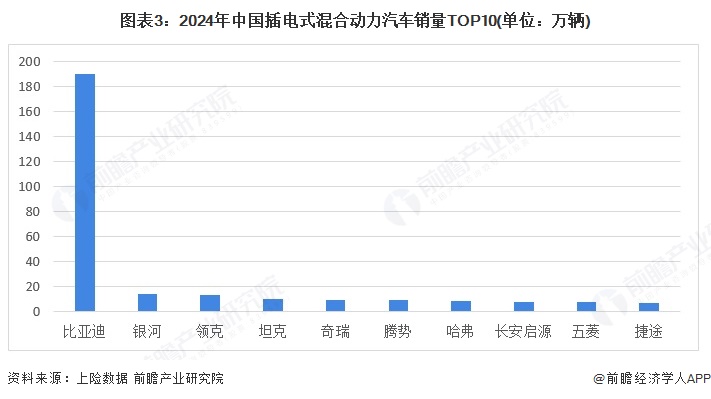

3、中国混合动力汽车细分市场竞争格局-插电式混合动力汽车

2024年中国插电式混合动力汽车销量TOP10中,比亚迪遥遥领先约190万辆,其余品牌插电式混合动力汽车销量均低于15万辆。

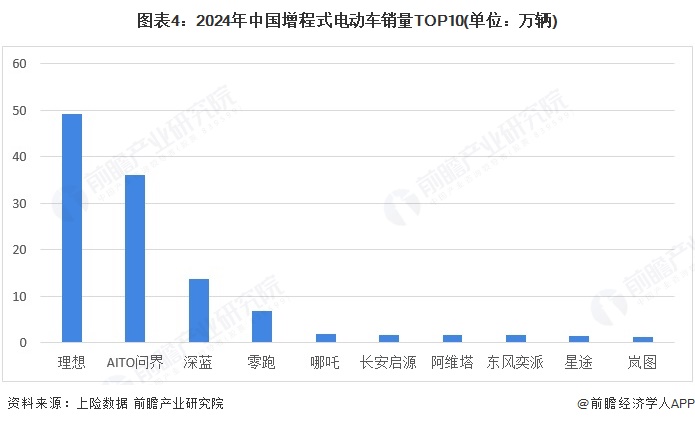

4、中国混合动力汽车细分市场竞争格局-增程式电动车

2024年中国增程式电动车销量TOP10中,理想、AITO问界销量较高,分别为49万辆和36万辆,其余品牌增程式电动车销量相对较少。

5、中国混合动力汽车行业竞争状态总结

从对行业的市场竞争度、行业的增长率以及行业的退出壁垒等的分析,可知,混合动力汽车行业龙头企业的先发优势明显,市场竞争激烈;混合动力汽车行业的上游供应商主要是原材料和零部件企业,行业技术壁垒逐步消失,整体而言上游议价能力一般;混合动力汽车需求主要划分为商用车需求和乘用车需求,目前我国混合动力商用车不足1%,而混合动力乘用车在国内需求正在快速增长,整体而言下游议价能力较强;混合动力汽车行业为技术密集型行业,在市场准入机制上拥有较为严格的限制,整体而言混合动力汽车行业潜在进入者威胁较低;混合动力汽车从一定程度上来说是汽油汽车向清洁燃料汽车过渡的一个产品,虽然市场上出现了琳琅满目的各色新能源技术,但是从实际的角度看,未来,最有可能普及的仍是混合动力技术,无论是氢能源还是燃料电池车都还离我们太过遥远。整体而言混合动力汽车行业替代品威胁较低。

更多本行业研究分析详见前瞻产业研究院《中国混合动力汽车行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP