��ԭ���⣺��Ͷ���ӽǡ���ʾ2025���й��ɿغ˾۱���ҵͶ���ʼ��沢�����������Ͷ�����¼�����ҵ����ͼ沢����ȣ���

��ҵ��Ҫ���й�˾����̩�Ƽ�(000969.SZ)���й����(003816.SZ)�������ɷ�(600105.SH)����������(688122.SH)���Ϻ�����(601727.SH)��

���ĺ����������ɿغ˾۱���ҵͶ���ʹ�ģ;��������ҵ�����¼�;�沢����

1�����ڹ��ڿɿغ˾۱���ҵͶ���ʹ�ģ��С�������Ͽ�

�ɿغ˾۱���ҵ��Ϊδ����ҵ����IT����ͳ�ƣ�2015�꼰֮ǰ�������������¼���2016�꣬�пƺ���B�����ʿ���ҵ�Ⱥӣ�2022-2024����ҵͶ���ʹ�ģ���������������ǣ�Ͷ��������2022���2��������2024���6��;���ʽ�������ۼ�ͻ��30��Ԫ��2025�����3��20�գ��ҹ��ɿغ˾۱���ҵ������������2�𣬽���ۼ��Ѵ�17.6��Ԫ��

2���ɿغ˾۱��������ʹ�ģ�ϸߣ�Ͷ���ִο�ʼ������������ʹ��

�ӵ������ʽ����������2024��ƽ����ģ��С�⣬������������������ƣ�ƽ���������ʽ�������Ԫ����ң���ӳ����ҵ���ʽ�����ϸߡ�

�ӿɿغ˾۱���ҵ��Ͷ���ִη���������ҵ�����ִν�������ʼ���������ڽΣ������ֺ���ʹ�������¼��ϼ�ռ�Ƚ�57.14%��A��֮���ִε����ʽ��١�����ǰ�ĵķ������������ɿغ˾۱���ҵ�������¼��������ƣ�����ִη��������������ִδ�ҵ��˾�����¼�ռ���Խϴ�ӳ����ҵ���д���“���”�Ļ��ᡣ

3���ɿغ˾۱���ҵͶ���ʼ������Ϻ���Ϸ�

�ӿɿغ˾۱���ҵ����ҵ���������������ɿغ˾۱���ҵ��չ���������ĵ�����������ͬ��������״������ܴ���2025��3�»����ʵ�8����ҵ�У��Ϻ��кͺϷ�����ҵ������ҵ������࣬��Ϊ���𣬷�ӳ���������п�Ժ�ȸ�У�Ŀ������ƣ��Լ����������Ĵ���֧��;����DZ������ɶ����Ͼ���������һ����ҵ���ʣ���ӳ��Щ����ͬ���߱���ǿ�Ŀ���ʵ�������걸�����ײ�ҵ����ҵ�ɳ��Լ���ǿ�������ʱ�������

4���ɿغ˾۱���ҵͶ���ʷ������з�����

����2025��3��20�գ��ҹ��ɿغ˾۱���ҵ����ҪͶ�����¼�������ʾ��

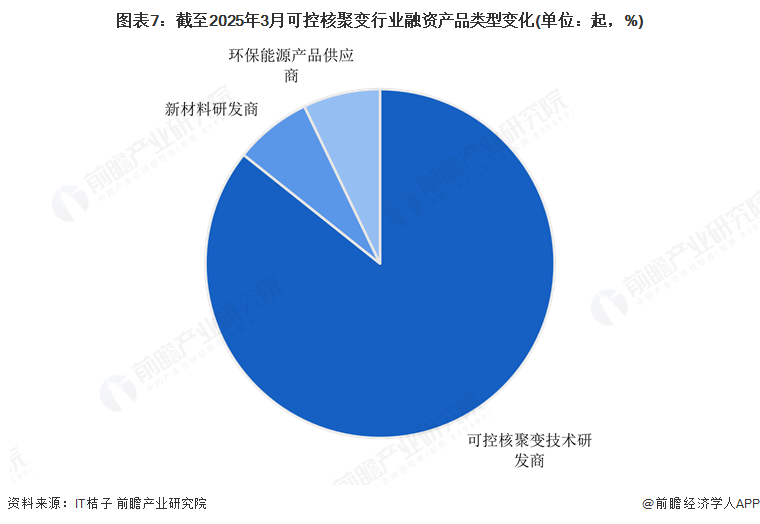

������ҵ14�������¼�����Ͷ��ҵ��λ��Ҫ�ǿɿغ˾۱似���з���˾����һ���²����з������̺ͻ�����Դ��Ʒ��Ӧ�̣���ӳ��ҵ�ƽ��Ĺؼ������ں��ļ�����ͻ�ơ�

5���ɿغ˾۱���ҵ��Ͷ������Ͷ������ҵΪ��

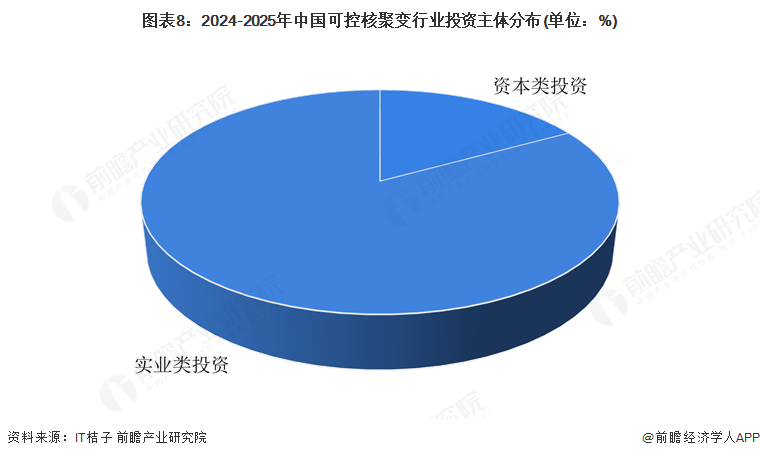

���ݶԿɿغ˾۱���ҵͶ��������ܽᣬĿǰ�ɿغ˾۱���ҵ��Ͷ���������ʱ�����֯����Ϊ����ռ�ȳ�83%��������Ͷ��������ɽ���ʱ����촴�ʱ���;ʵҵ���Ͷ���������й��˵硢���ܵ����������������ҵ�ֵ���ҵ��

6���ɿغ˾۱���ҵ�IJ�ҵͶ�ʻ������

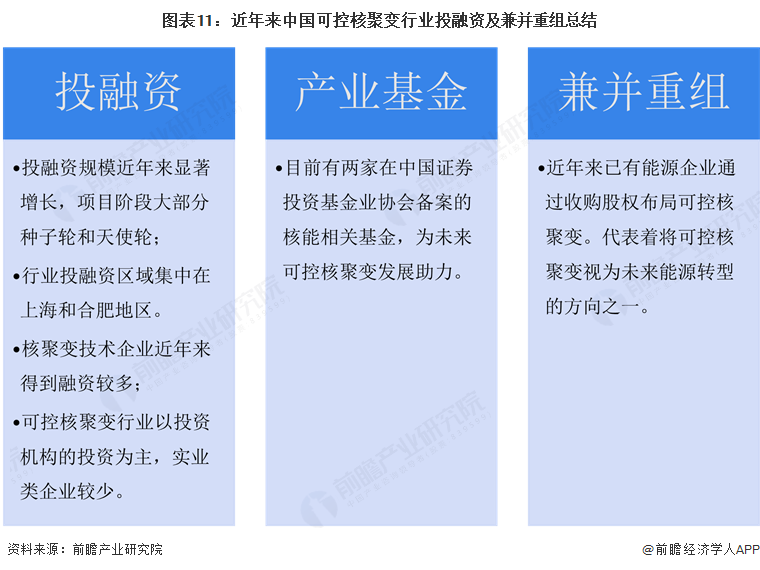

�ɿغ˾۱䲻����Ϊ����ս��������ҵ��Ҳ���ִ���������ʩ��ϵ����Ҫ���ɣ���������ҵ���ڷ�չ���ڣ�û�дﵽ��ҵ��Ӧ�ýΣ����ר�ò�ҵ�ʽ���٣������еĺ��ܲ�ҵͶ���ʽ�������ɿغ˾۱�ķ�չ��ͨ�����й�֤ȯͶ�ʻ���ҵЭ���������������ҵ��й��˹�ҵ���š��й���˼�������˾���ʵĴ�����Ͷ�ʹ�������˾��

7��������Դ��ҵ��˾�����չ����ֿɿغ˾۱�ҵ��

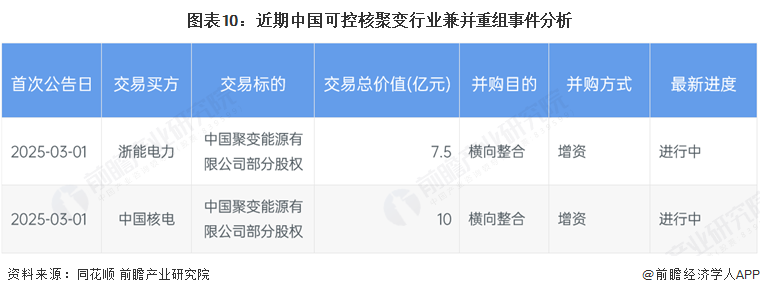

�Ӽ沢������Ϣ�Ͽ����ɿغ˾۱���ҵ������һ��沢�����¼���2025��3�£��й��˵硢���ܵ����ֱ������10��Ԫ��7.5��Ԫ�ι��й��۱���Դ����˾��ǰհ�Բ��ֺ˾۱���Դ����A���г��ϣ�������й�˾Ϊ�ɿغ˾۱���������ṩ���������ҹ�˾����ʾ���۱乫˾�ļ����з������δ���IJ�ҵ����չ�������Դ��ȫ�ͻ���������ս��Ŀ��߶�һ�£���ˣ���˾�ιɾ۱乫˾����������ս������ͱ�Ҫ�ԡ��ô�Ͷ��������ǰհ�Բ��ֺ˾۱���Դ����

8���ɿغ˾۱���ҵͶ���ʼ��沢�����ܽ�

���������ҹ��ɿغ˾۱���ҵͶ���ʹ�ģʵ�ִ����������IT�������ݿ⣬����2025��3��20�գ���������14��ɿغ˾۱���ҵͶ�����¼����Ҽ����ڹ�ȥ���ꡣ�ҹ��ɿغ˾۱�Ͷ������Ҫ�������Ϻ����Ϸʵȿ�����Դ�ḻ�ĵ��������ʱ���Ͷ�ʻ���Ϊ��������ҵͶ�ʡ��Ӳ����Ƕ��Ͽ���������Դ��ҵ��˾�����չ����ֿɿغ˾۱�ҵ��Ϊδ����Դת�����б��־�������

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ���й��˼���Ӧ����ҵ�г�ǰ��Ԥ����Ͷ��ս�Թ滮�������桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP