(原标题:2025年中国数字营销行业经营效益分析 行业有望企稳回升【组图】)

行业主要上市公司:蓝色光标(300058.SZ);浙文互联(600986.SH);三人行(605168.SH);利欧股份(002131.SZ)等

本文核心数据: 数字营销行业营业收入;数字营销行业净利润;数字营销行业毛利率

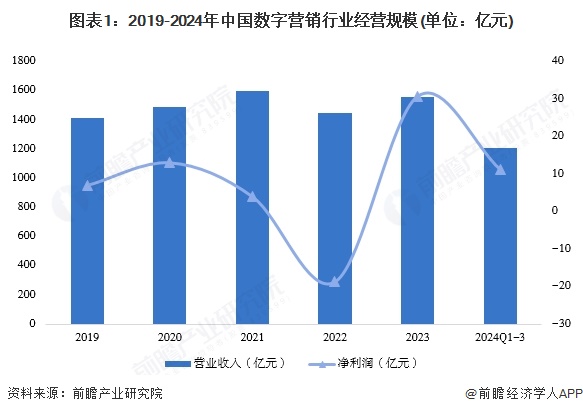

——数字营销行业经营情况:波动较为明显

数字营销行业统计样本为A股数字营销概念股中包含的上市企业,样本中共包括30个上市企业,代表性的有蓝色光标、三人行等。

从数字营销行业的经营情况来看,2019-2023年期间,中国数字营销行业的整体营收规模呈波动发展趋势,净利润波动较为明显,其中2022年出现亏损,主要与行业受到宏观经济形势下行影响较为剧烈有关。

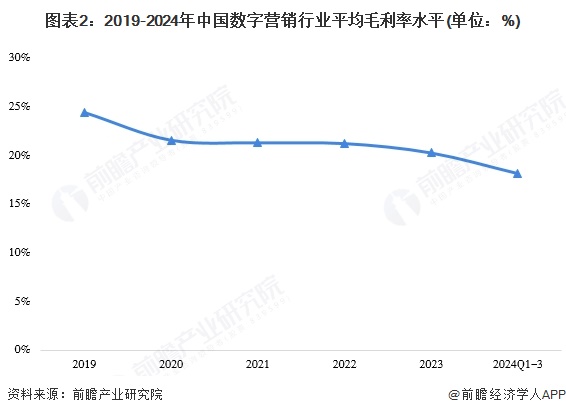

——数字营销行业盈利能力:毛利率水平下探

从盈利能力来看,中国数字营销行业的平均毛利率波动中略有下行,主要与宏观经济环境边际修复不及预期存在一定联系,由于下游厂商经营情况不佳,导致企业在营销投放上的预算减少,产品单价的降低是行业毛利率水平下降的主要原因。截至2024年第三季度,数字营销行业的平均毛利率水平回落至18.21%。

注:财务分析指标统一取行业均值反映行业整体变化水平,下不赘述。

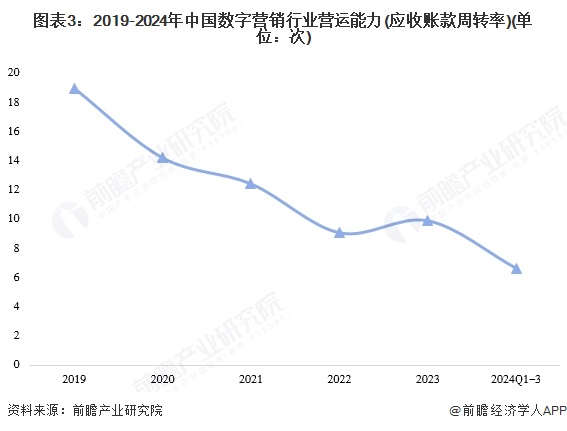

——数字营销行业营运能力:呈现下行趋势

从数字营销行业的营运能力来看,2019-2023年期间,行业应收账款周转率波动下行,同样与行业下游厂商经营现状不佳,付款速度降低存在一定联系。截至2024年第三季度,数字营销行业的平均应收账款周转率回落至6.64。

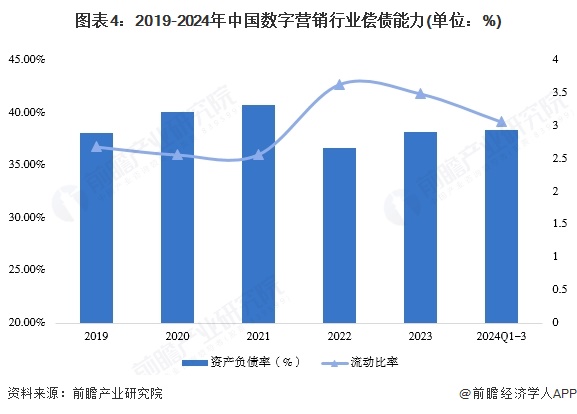

——数字营销行业偿债能力:保持良好发展态势

从偿债能力来看,行业资产负债率及流动比率均整体波动企稳,2019-2023年期间,资产负债率在35-45%之间波动,流动比率在2.5以上,表面行业长短期偿债能力保持良好的发展态势。

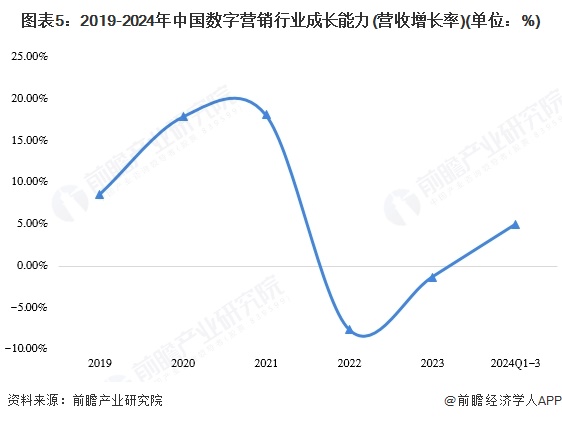

——数字营销行业成长能力:营收增速有望企稳

从数字营销行业的成长能力来看,2019-2023年,我国数字营销行业的营业收入增长率呈现先上升后下滑,最后回升的趋势,其中2019-2021年期间行业营收增长主要与疫情影响,下游市场景气度降至低点存在联系。随着宏观经济形势的企稳,数字营销行业营收增速逐步回温,行业发展有望企稳。

更多本行业研究分析详见前瞻产业研究院《中国数字营销行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP