(原标题:【行业深度】洞察2025:中国铝加工行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:天山铝业(002532)、明泰铝业(601677)、中国铝业(601600)、南山铝业(600219)、云铝股份(000807)、新疆众和(600888)、神火股份(000933)、宏创控股(002379)、东阳光(600673)等

本文核心数据:企业业绩;

1、铝加工行业企业竞争格局

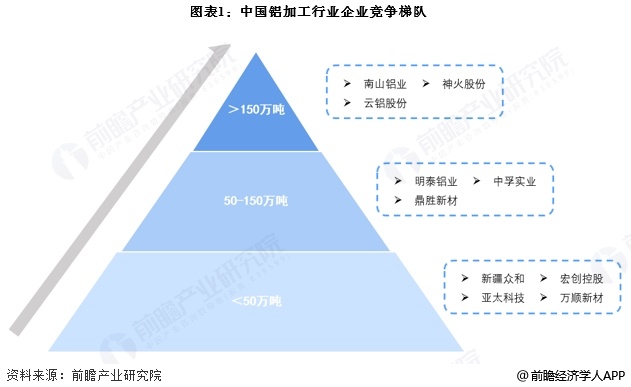

铝加工行业企业数量众多,头部企业的产量相对更高。从铝加工企业的2023年产量情况来看,主要分为三个竞争梯队:第一梯队的产量超过150万吨,代表企业有南山铝业、神火股份和云铝股份等;第二梯队产量在50万吨至150万吨之间,代表企业有明泰铝业、中孚实业和鼎胜新材等;第三梯队铝加工制品产量小于50万吨,代表性企业有亚太科技和万顺新材等。

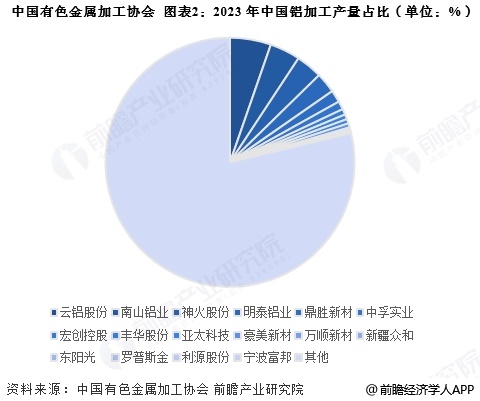

根据中国有色金属加工协会披露的数据显示,2023年中国铝加工总产量达到4695万吨,其中云铝股份占比最高,达5.31%;南山铝业排名第二,产量占比为3.95%;神火股份产量占比为3.41%,排名第三。

2、铝加工行业区域竞争格局

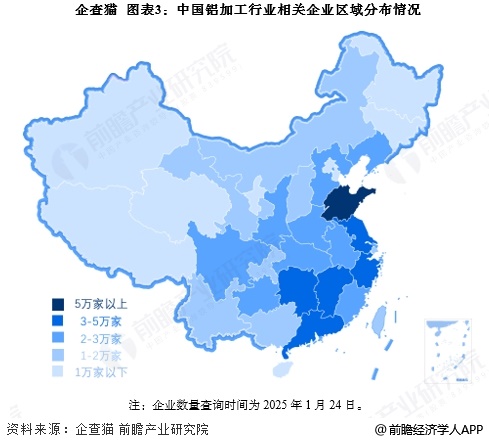

我国铝加工行业主要集中在沿海地区以及中西部地带。沿海地区经济发达,金属加工技术先进,海外贸易机会更多,有利于铝加工行业快速发展,其中山东省企业数量接近8万家,为全国第一;中西部地区铝矿资源较为丰富,企业数量较多,代表省份包括湖南、湖北等。

注:企业数量查询时间为2025年1月24日。

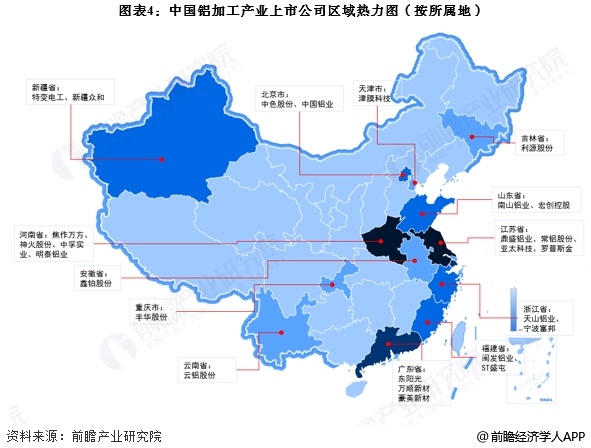

从代表性企业分布情况来看,河南和江苏分布的龙头企业最多,如焦作万方、明泰铝业、鼎盛新材和常铝股份等;其他有较多龙头企业分布的省份还有山东省、广东省、浙江省等。

3、中国铝加工行业市场集中度

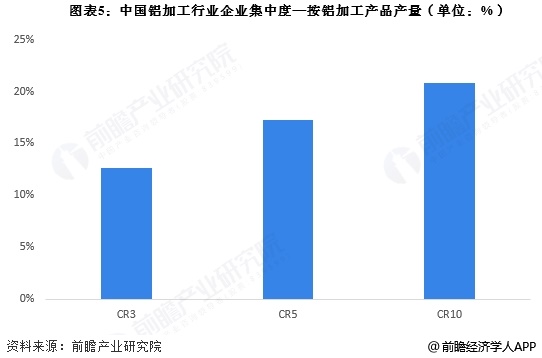

——企业集中度

中国铝加工行业企业集中度较低,按铝加工产品产量看,CR3仅有13%,CR5为17.24%,CR10略高于20%,为20.82%。

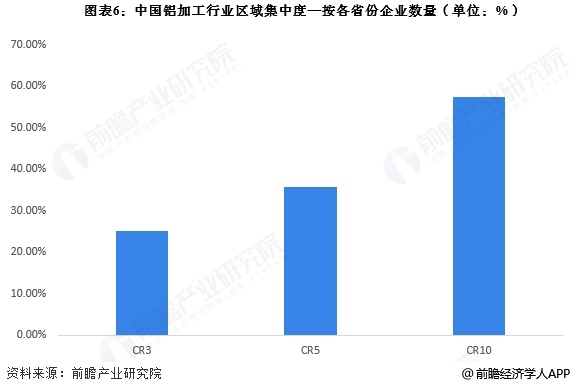

——区域集中度

从各个省份企业数量来看,中国铝加工行业区域集中度较企业集中度更高,CR3为25.13%,CR5为35.58%,CR10超过50%,达到57.46%,但整体集中度偏低。

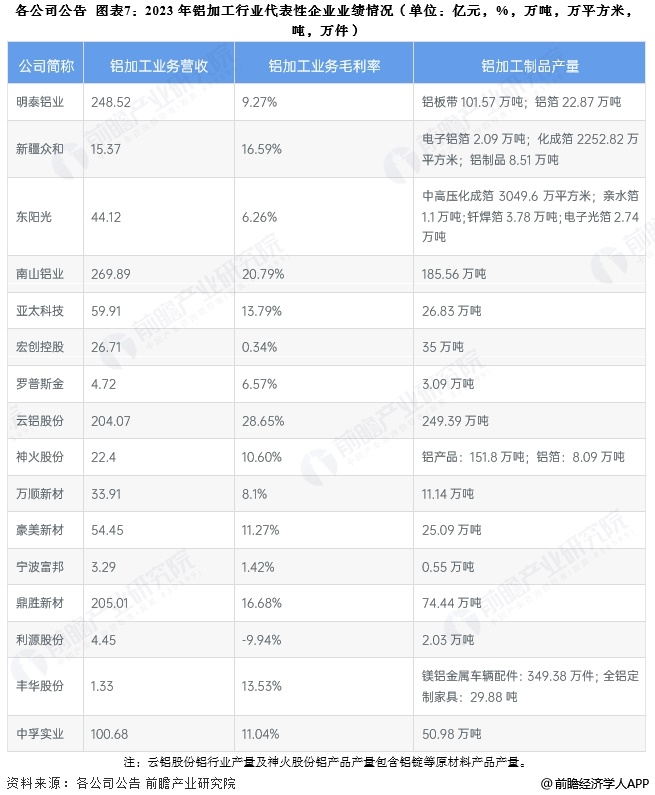

3、中国铝加工代表企业业绩情况对比

2023年,从已经披露的铝加工业务营收规模来看,明泰铝业、南山铝业、云铝股份和南山铝业营收名列前茅,均超过200亿元;从毛利率来看,由于铝加工产品具有多样性,各企业毛利率相差较多。另外,从铝加工制品产量来看,南山铝业、明泰铝业以及云铝股份处于前列。各公司的主要业务业绩情况如下所示:

注:云铝股份铝行业产量及神火股份铝产品产量包含铝锭等原材料产品产量。

5、中国铝加工行业竞争状态总结

从五力竞争模型角度分析,可以看到铝加工行业竞争相对激烈。前瞻对铝加工行业各方面的竞争情况进行量化,5代表最大,0代表最小,我国铝加工行业的竞争情况如下图所示。其中,行业进入壁垒不高,潜在进入者威胁相对较大;目前,铝加工制品为钢的主要替代品,铝加工行业的替代品威胁较小;行业龙头企业大多拥有上游产业链,中游加工成本相对稳定,但在高通胀影响下,铝价高涨,对没有涉足上游的铝加工企业来说影响较大;铝加工制品需求较高,对下游购买者的议价能力较强。

根据以上分析,对各方面的竞争情况进行量化,1表最大,0代表最小,中国铝加工行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《全球及中国铝加工行业市场调研及投资前景分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP