(原标题:2024年中国摩托车龙头企业分析 力帆科技:全系列车型研发、生产和销售企业【组图】)

行业主要上市公司:力帆科技(600143);联泓新科(003022);海正生材(688203);恒力石化(600346)等

本文核心数据:力帆科技发展历程、力帆科技营业收入、力帆科技研发投入

力帆科技发展历程

重庆市轰达车辆配件研究所于1992年正式成立,后更名为力帆;1994年,力帆集团率先开发出四冲程100型发动机,该机成为中国摩托车行业第一里程碑;2010年,公司于A股上市;2019年,力帆摩托APP开放下载;2024年,旷世CEO接任力帆科技董事长,“AI+汽车”有望加速。

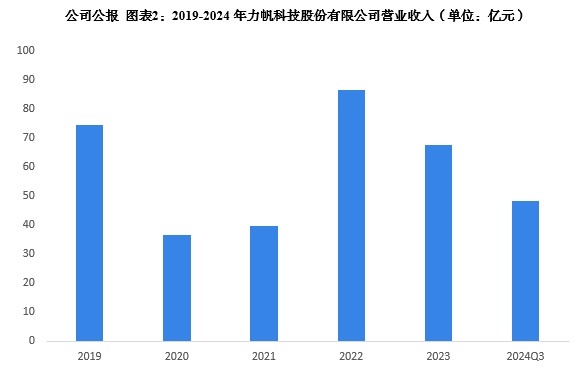

力帆科技经营情况

2019-2023年,力帆科技股份有限公司营业收入波动较大,2019-2021年力帆科技营业收入受疫情影响,营业收入下降幅度较多,2021年收入仅39.77亿元。2021年后,公司经营情况有所好转,但2023年受全球经济下滑影响,公司产品需求量减少,2023年营业收入减少至67.68亿元,同比下降21.79%。2024年前三季度公司营业收入为48.15亿元。

力帆科技业务布局

力帆深耕摩托车产业30年,是全系列车型研发、生产和销售企业,拥有助力车、弯梁车、骑士车、太子车、越野车、沙滩车、大排量车等诸多款式。

2019-2023年,公司摩托车业务收入有所下降,2023年公司摩托车整车及配件业务收入为20.33亿元,同比下降4.37%;2024年上半年公司摩托车整车及配件业务收入为9.53亿元。

力帆科技研发投入情况

2019-2023年力帆科技研发投入有较大幅度上涨,2023年达到9.18亿元,同比2022年上涨124%。2024年前三季度公司研发投入为2.71亿元。

更多本行业研究分析详见前瞻产业研究院《中国摩托车整车制造行业产销需求与投资预测分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP