(原标题:2025年手持智能影像设备行业之消费级全景相机市场分析:多元需求驱动,高集中度与持续增长并存【组图】)

行业主要上市公司:GoPro, Inc.(GPRO);Garmin Ltd.(GRMN)等

本文核心数据:消费级全景相机市场竞争格局;市场零售规模及前景预测等

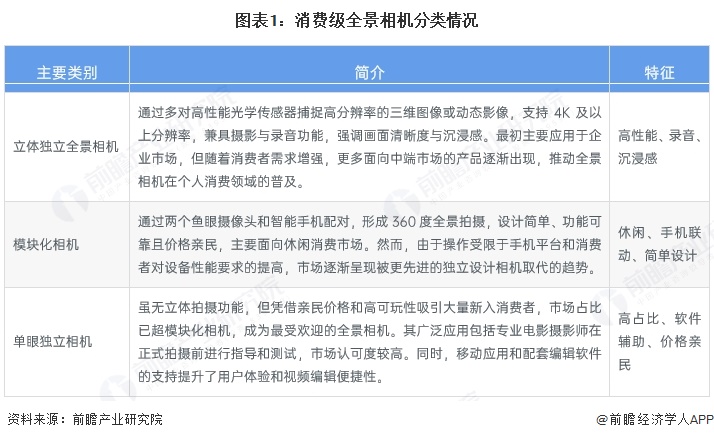

——消费级全景相机分类情况:主要分为立体独立全景相机、模块化相机和单眼独立相机

消费级全景相机主要分为立体独立全景相机、模块化相机和单眼独立相机三类。立体独立全景相机以多对高性能光学传感器捕捉高分辨率影像,兼具录音功能,强调沉浸感,逐步从企业市场扩展至中端消费市场;模块化相机通过与智能手机联动实现360度全景拍摄,设计简单且价格亲民,主要面向休闲市场,但逐渐被性能更强的独立设计产品取代;单眼独立相机凭借亲民价格和高可玩性成为市场占比最高的全景相机,广泛应用于消费和专业测试领域,并受益于移动应用和配套软件的支持。

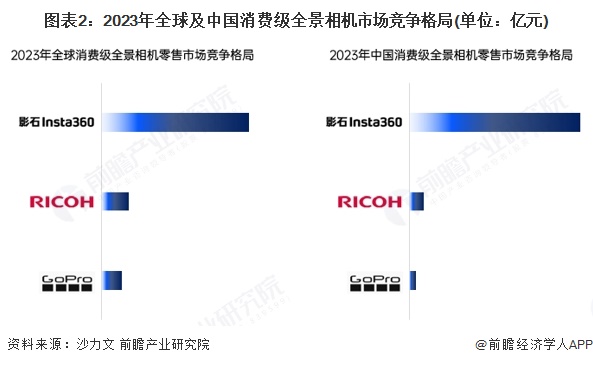

——消费级全景相机市场竞争格局:全球及中国市场由影石创新领跑

2023年,全球消费级全景相机市场竞争格局中,影石创新处于绝对领先地位,零售规模显著高于其他品牌,日本理光和GoPro分别位居第二、第三。在中国市场,影石创新同样占据主导地位,其零售规模约为其他品牌的数倍,而日本理光和GoPro的市场表现相对较弱,显示出国产品牌在本地市场的竞争优势更加明显。

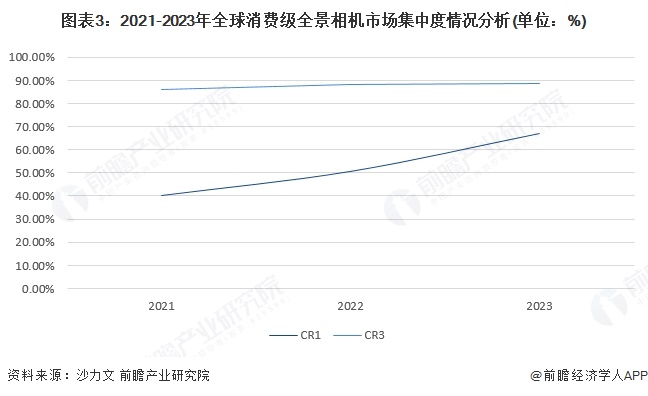

从市场集中度来看,全球消费级全景相机市场集中度逐年提升,CR1从2021年的40.2%增长至2023年的67.2%,行业龙头企业对市场的主导地位不断增强。同时,CR3从2021年的85.9%上升至2023年的88.8%,表明市场高度集中,头部企业之间的竞争格局相对稳定,行业资源和市场份额进一步向龙头企业集中。

中国消费级全景相机市场集中度逐年提升,CR1从2021年的73.6%增长至2023年的86.5%,行业龙头企业对市场的主导地位不断增强。同时,CR3至2023年达到95%以上,表明市场高度集中,头部企业之间的竞争格局相对稳定,行业资源和市场份额进一步向龙头企业集中。

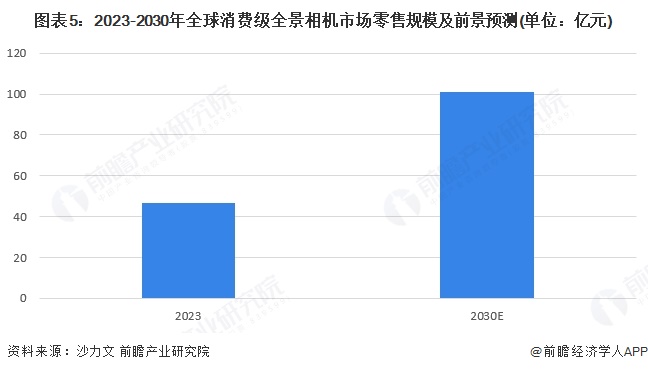

——消费级全景相机市场空间分析:2030年市场规模预计超过100亿元

2023-2030年,全球消费级全景相机市场零售规模预计从约47亿元增长至超过100亿元,年均复合增长率达11%以上,展现稳健增长趋势。市场扩张的主要驱动力包括旅游记录需求的增加、内容创作在社交媒体平台上的普及,以及技术进步带来的全景影像质量和易用性提升。此外,更多价格亲民、功能多样的产品进入市场,也吸引了更广泛的消费者群体,进一步推动了行业增长。

更多本行业研究分析详见前瞻产业研究院《中国照相机及器材行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP