(原标题:【行业深度】洞察2024:中国摩托车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:力帆科技(601777.SH)、钱江摩托(000913.SZ)、林海股份(600099.SH)等

本文核心数据:摩托车行业竞争梯队;摩托车行业代表性企业市场份额;摩托车行业市场集中度等

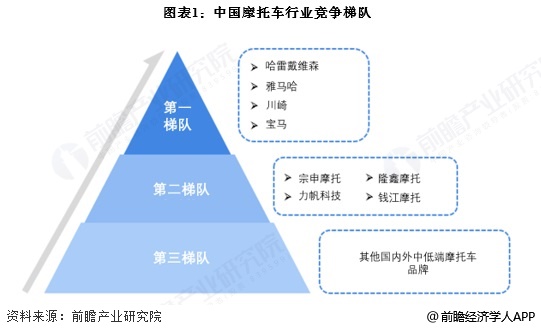

中国摩托车行业竞争梯队

我国是摩托车产销大国,尽管我国摩托车行业相比西方发达国家起步较晚,但后期发展较快,目前国内已发展出一批优秀的国产摩托车品牌。然而从品牌知名度和摩托车技术来看,我国摩托车行业品牌可以分为三大梯队,其中第一梯队主要是哈雷戴维森、雅马哈、川崎和宝马等西方老牌摩托车知名品牌,这些品牌在全球都有着悠久的历史和良好的口碑;第二梯队则是以我国宗申摩托、隆鑫摩托等为主的国产知名品牌,目前我国摩托车技术不断积累进步,国产品牌知名度也不断提升,但国产摩托车品牌主要还是集中在中低端摩托车领域,旨在解决刚性交通出行需求上,与第一梯队的高端品牌仍有差距;第三梯队则是国内外其他中低端摩托车品牌。

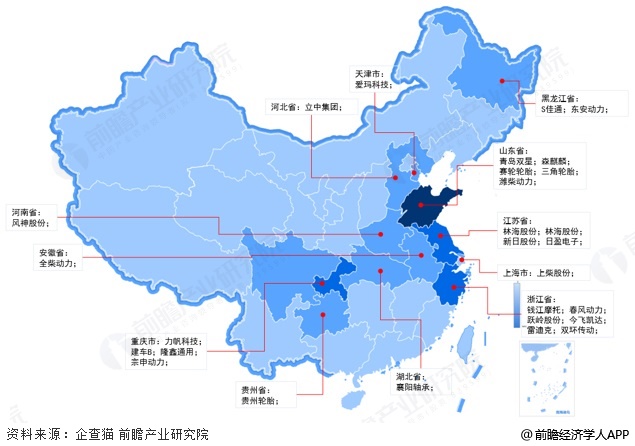

中国摩托车行业区域竞争

从我国上市摩托车企业区域分布来看,我国摩托车企业主要分布在东部沿海地区和中部川渝地区,其中山东、浙江企业数量最多。

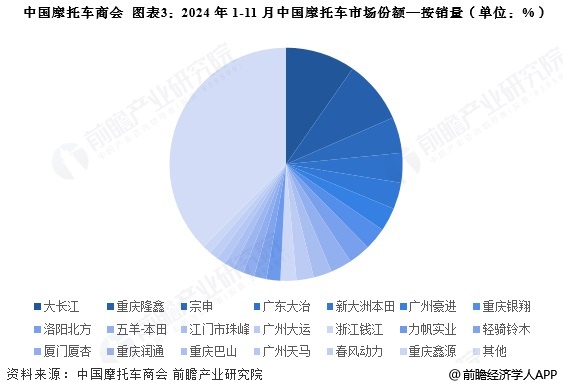

中国摩托车行业市场份额

目前,中国摩托车行业竞争较为激烈,品牌数量较多。根据中国摩托车商会统计数据显示,2024年1-11月,全行业完成摩托车销量1816.45万辆,同比增长1.25%。市场份额占比较大的品牌有大长江、隆鑫、宗申、广东大冶、新大洲本田等。

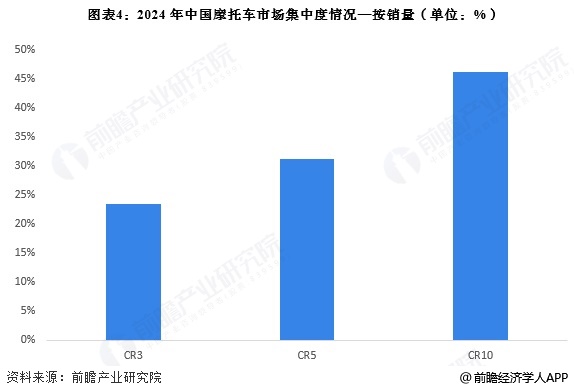

中国摩托车行业市场集中度

总体来看,我国摩托车行业的市场集中度并不高,从销量来看,2024年1-11月,摩托车行业CR3占比为23%,CR5占比为31%,CR10为46%,不到50%,整体来看,行业集中度一般。

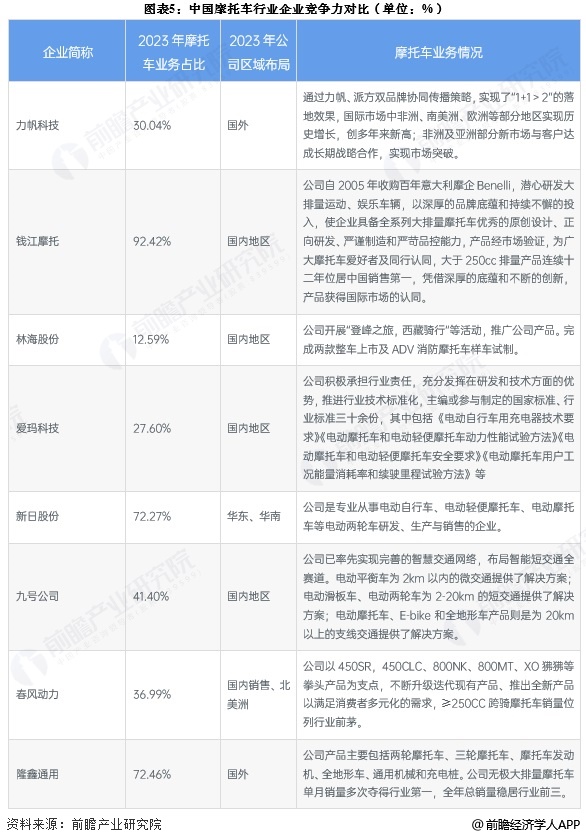

中国摩托车行业企业竞争力评价

摩托车行业的上市公司中,金丹科技、瑞丰高材布局较广,重点关注国内市场的同时,积极开拓海外市场,2023年海外营收占公司整体营收的三成左右。

从企业摩托车业务的竞争力来看,金发科技产品种类较为丰富;联泓新科和海正生材技术水平强,掌握多种核心科技;而恒力石化和金丹科技则通过打通全产业链提高自身竞争力。

中国摩托车行业竞争状态总结

从五力竞争模型角度分析,随着新能源技术的发展,公共交通的普及,摩托车面临的替代品威胁较大;行业现有竞争者数量较多,且市场份额,尤其是燃油摩托车市场份额较为分散;上游供应商则为一般原材料制造商、精密零件制造商和轮胎制造商等企业,这些行业均已较为成熟,且应用的下游领域较广,因此对摩托车行业议价能力较强,而下游消费市场主要以三四线城市通行需求和发达地区的高端消费需求为主,且前者占比较大,因此下游议价能力一般;目前行业存在较高的准入资质以及资金、技术门槛较高,潜在进入者威胁较小,但由于电动摩托车的发展以及三四线城市存在的刚性消费需求,因此行业仍具有较大的发展潜力,吸引着大量潜在进入者进入。

更多本行业研究分析详见前瞻产业研究院《中国摩托车整车制造行业产销需求与投资预测分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP