(原标题:2025年全球阀门行业发展情况分析:高端化与智能发展驱动未来增长【组图】)

行业主要上市公司:纽威股份(603699);中核科技(000777);伟隆股份(002871);江苏神通(002438);永和智控(002795);冠龙节能(301151);方正阀门(920082);万得凯(301309)等

本文核心数据:全球主流产品架构;全球主流应用结构;全球市场规模等

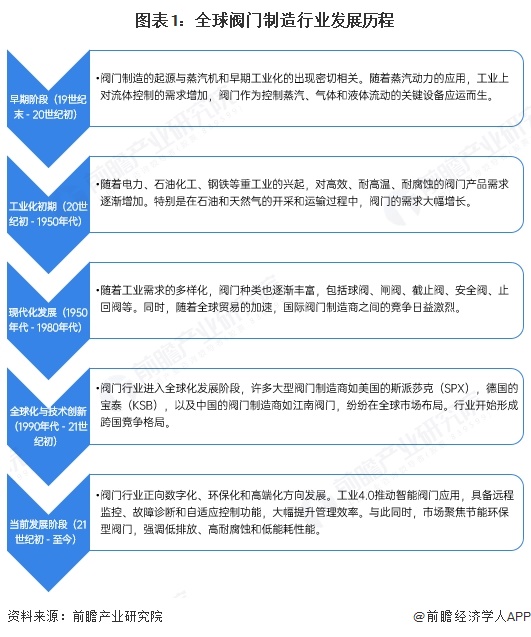

——全球阀门行业发展历程:从传统制造到高端智能转型

全球阀门制造行业经历了从19世纪末简单的机械设备到现代化、智能化、环保化发展的历程。最初,阀门主要用于蒸汽机和初期工业化中的流体控制,随着石油化工、钢铁等重工业的发展,阀门种类和技术不断丰富。20世纪中期,材料和设计创新推动了行业进步,阀门开始适应高温、高压等苛刻环境。进入21世纪后,智能化、自动化和数字化技术推动了阀门行业的进一步发展,物联网和智能控制阀门成为趋势,环保和能源效率的要求也促使行业向绿色制造转型。未来,阀门行业将继续向高端、定制化和环保方向发展,并通过技术创新与全球化竞争保持活力。

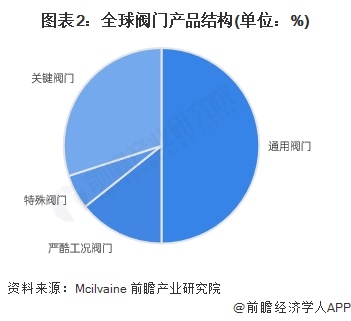

——全球阀门主流产品分析:通用阀门占主导地位

阀门的全球需求量、生产量与库存量非常庞大,而且全球阀门市场的需求量将逐年递增、全球阀门生产能力与总量将扩大与攀升,同时会伴随着全世界阀门库存与半成品总量的减少。从全球阀门产品来看,市场需求最大的主要为通用阀门,2022年通用阀门市场份额达50%,其次为关键工程阀门,市场份额为30%,严酷工况及特殊用途类阀门占比分别为14%和6%。

注:上述数据为2022年,2023年数据暂未公布。

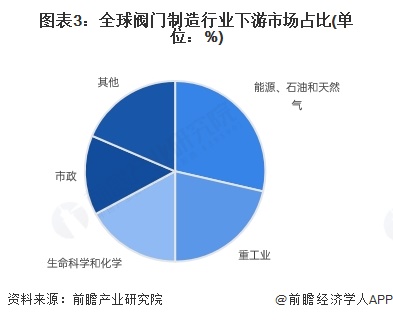

——全球阀门主流应用分析:能源与重工业主导需求

阀门是现代工业建设体系中的关键设备之一,几乎所有建筑项目、控制系统等工程中均有应用。因此,阀门广泛的应用于各个工业细分领域。目前,主要的阀门应用领域包括:石油天然气、电力、化工、自来水和污水处理、造纸、冶金、制药、食品、采掘、有色金属、电子等行业。其中,石油天然气、能源电力和炼化、化工领域是阀门最重要的应用领域。根据Mcilvaine的统计,在阀门的下游需求市场中,包含钻采、运输和石化在内的石油天然气领域和能源领域占比最高,2022年市场份额合计达到28.57%;其次是矿业、制浆造纸、钢铁等重工业领域,市场份额达21.43%,生命科学和化学、市政领域占比分别为17.14%和14.29%。

注:上述数据为2022年,2023年数据暂未公布。

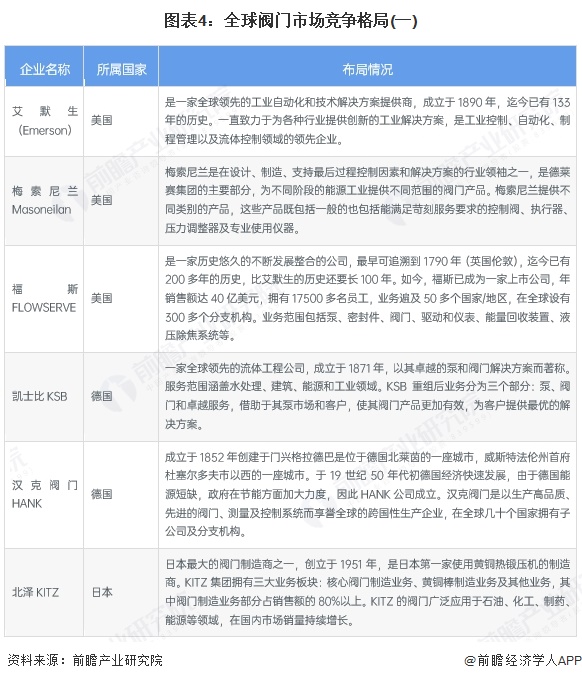

——全球阀门竞争格局分析:跨国竞争与区域优势突出

全球阀门领先制造企业主要有美国艾默生、日本北泽阀门、德国KSB阀门、台湾东光阀门等,企业具体布局情况如下:

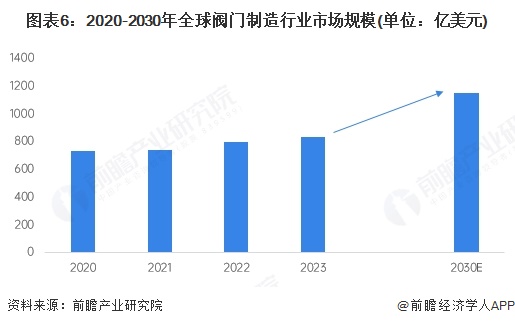

——全球阀门市场规模体量:市场稳步增长,2030年规模将超千亿美元

由于阀门制造行业出现较早,在世界范围内整体市场的发展较为完备,因此近年来增速并不快。据GIA的数据,2020年全球阀门制造行业的市场规模为732亿美元;据Mcilvaine数据,全球阀门制造龙头企业艾默生阀门市场份额约为5%左右,结合艾默生2021-2023年阀门营收状况初步测算,2023年全球阀门制造市场规模约为831亿美元。

随着全球经济的稳步增长,各国基础设施建设的不断完善和产业升级的深入推进,阀门作为流体控制领域的关键部件,其需求将持续增加。预计到2030年,全球阀门制造市场规模将达到1146亿美元,年均复合增长率约为4.7%。

更多本行业研究分析详见前瞻产业研究院《全球及中国阀门行业发展前景展望与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP