(原标题:预见2025:《2025年中国铝加工行业全景图谱》(附市场现状、竞争格局和发展趋势等))

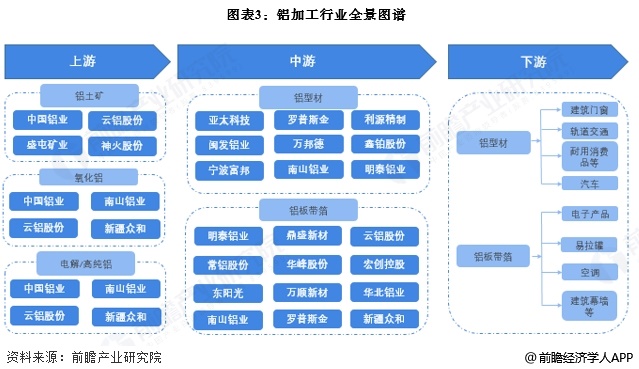

行业主要上市公司:天山铝业(002532)、明泰铝业(601677)、中国铝业(601600)、南山铝业(600219)、云铝股份(000807)、新疆众和(600888)、神火股份(000933)、宏创控股(002379)、东阳光(600673)等

本文核心数据:市场规模等

产业概况

1、定义

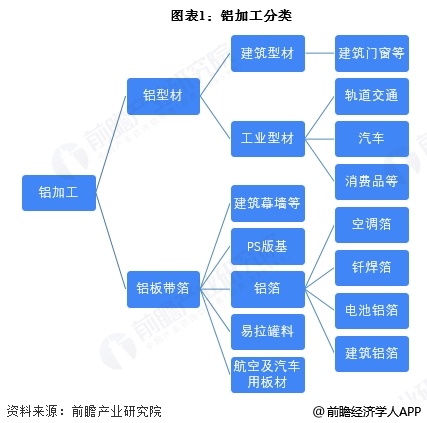

根据加工工艺的不同,铝加工产品可分为两大类:一种是使用熔铸-挤压工艺生产的铝型材;另一种是使用热轧-冷轧工艺生产的铝板带及铝箔。其中铝型材主要应用于建筑和工业领域,而铝板带箔主要应用于家电、食品饮料和电池领域。

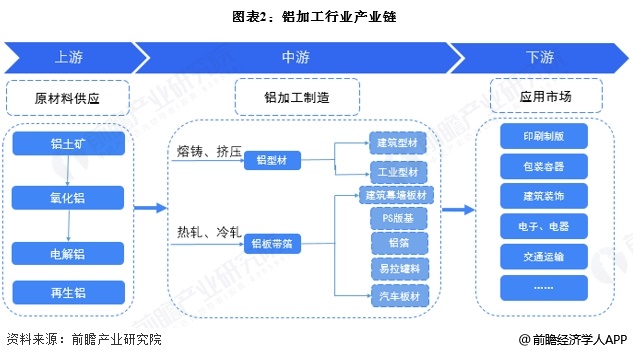

2、产业链剖析:中游产品为铝型材和铝板带箔

铝加工产业链的直接上游是电解铝和再生铝的生产行业,目前,我国再生铝行业虽然发展较快,但仍远远落后于发达国家,在全球碳中和背景下,再生铝可能迎来政策支持;产业链中游为铝加工产品的生产,该类产品主要为铝型材和铝板带箔;产品下游为铝加工制品的应用,涉及领域包括建筑装饰、包装容器、航空航天、交通运输等。

现阶段我国铝加工直接上游仍以电解铝为主,主要企业有南山铝业、中国铝业、云铝股份和新疆众和等;中游企业较多,主要有明泰铝业、亚太科技、罗普斯金、闽发铝业、常铝股份等,同时,上游企业中的南山铝业、云铝股份以及新疆众和等部分企业同样在铝加工行业有所布局。

行业发展历程:行业出现新增长点

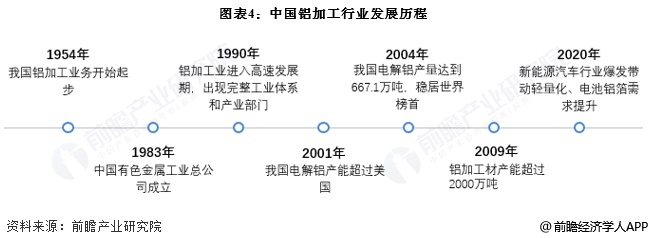

1954年起,我国的铝加工行业正式起步,虽起步较晚,但发展迅速,铝加工制品产量逐年提高。2001年,我国电解铝产能首次超过美国,截至目前,我国已成为全球产能最高的铝业大国。2020年,新能源汽车行业爆发,电池能量密度提升速度仍不能满足市场需求,铝基材料的质量和强度得多市场认可,轻量化需求带动了铝加工行业新的增长点。

行业政策背景:支持铝加工向高端发展

进入21世纪,发改委、国务院、科技部、工信部等多部门发布了一系列的政策法规以推动国内铝加工行业健康、快速地发展,相关的政策法规及主要内容如下表所示。

行业发展现状

1、供给现状

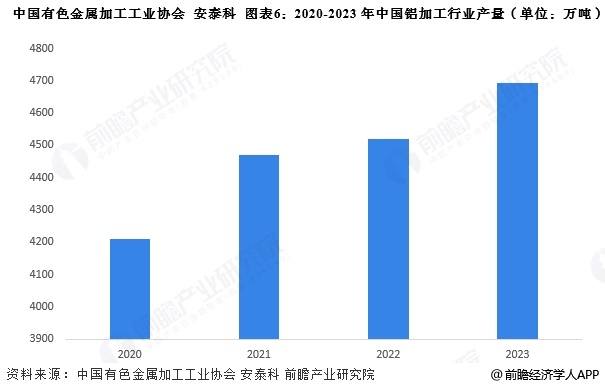

根据中国有色金属加工工业协会以及安泰科披露的数据显示,2020-2023年中国铝加工产品产量逐年递增,2023年达到4695万吨,同比上涨5%。

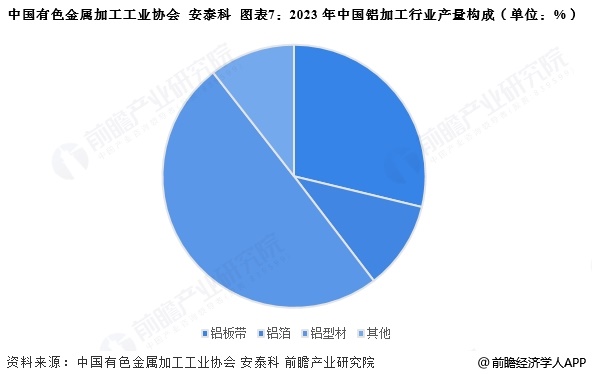

根据中国有色金属加工工业协会以及安泰科披露的数据显示,2023年中国铝加工行业中,铝型材为主要组成部分,产量为2340万吨,占比接近50%;铝板带材产量为1350万吨,占比28.75%,排名第二。

2、需求现状

根据中国有色金属加工工业协会以及安泰科披露的数据,以及海关总署统计的进出口数据,2023年中国铝加工行业表观消费量为4346万吨,少于我国铝加工行业产量。

注:表观消费量=产量+净进口

行业竞争格局

1、企业竞争

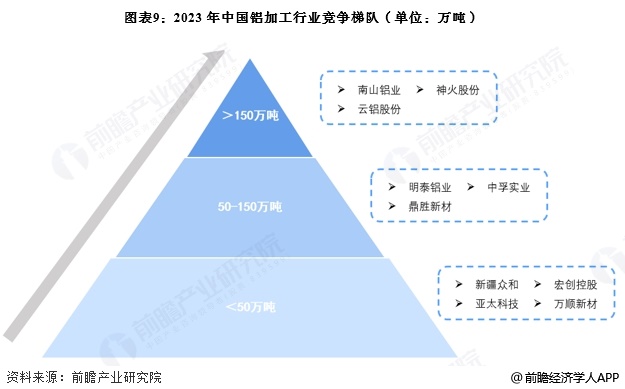

铝加工行业企业数量众多,头部企业的产量相对更高。从铝加工企业的2023年产量情况来看,主要分为三个竞争梯队:第一梯队的产量超过150万吨,代表企业有南山铝业、神火股份和云铝股份等;第二梯队产量在50万吨至150万吨之间,代表企业有明泰铝业、中孚实业和鼎胜新材等;第三梯队铝加工制品产量小于50万吨,代表性企业有亚太科技和万顺新材等。

2、区域竞争

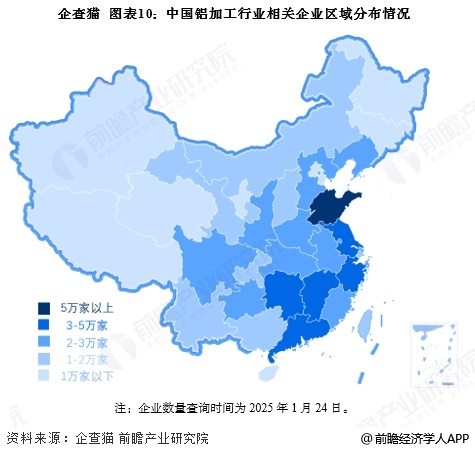

我国铝加工行业主要集中在沿海地区以及中西部地带。沿海地区经济发达,金属加工技术先进,海外贸易机会更多,有利于铝加工行业快速发展,其中山东省企业数量接近8万家,为全国第一;中西部地区铝矿资源较为丰富,企业数量较多,代表省份包括湖南、湖北等。

注:企业数量查询时间为2025年1月24日。

行业发展前景及趋势

1、发展前景

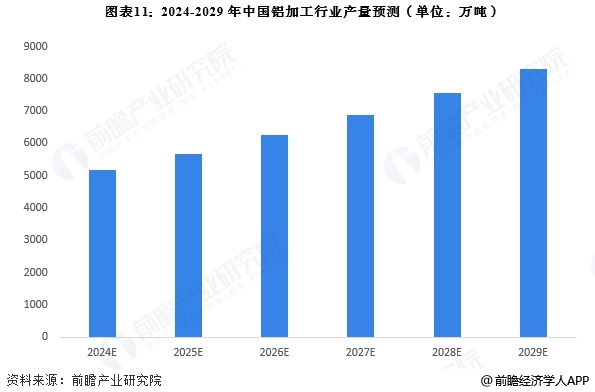

尽管环保压力加大,低碳要求对铝材产量形成压制作用,但“十四五”期间,新能源汽车行业进入销量暴涨期,同时,电子消费产品在5G及芯片技术不断革新的影响下,迭代周期缩短,铝加工制品需求量大增,铝加工产品产量有望于2027年超过8000万吨。

2、发展趋势

铝加工产业的升级核心应是转变发展方式以保证产业的可持续发展。转变发展方式的具体体现应该是产能调整、产业的合理布局、产品结构调整、采用适用的技术路线等,推动产业结构的优化升级。结合目前铝加工行业面临的部分问题,未来产业有望形成以下发展趋势:

更多本行业研究分析详见前瞻产业研究院《全球及中国铝加工行业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP