(原标题:2025年手持智能影像设备行业之运动相机市场分析:多场景需求驱动,高集中度与创新布局促增长【组图】)

行业主要上市公司:GoPro, Inc.(GPRO);Garmin Ltd.(GRMN)等

本文核心数据:运动相机市场竞争格局;市场零售规模及前景预测

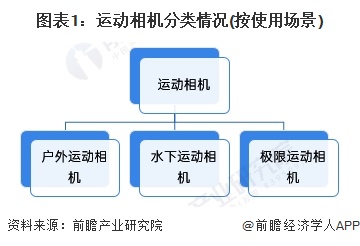

——运动相机分类情况:主要分为户外运动相机、水下运动相机和极限运动相机

根据使用场景,运动相机主要分为户外运动相机、水下运动相机和极限运动相机。户外运动相机适用于骑行、登山等普通户外活动,强调便携性和稳定性;水下运动相机专为潜水和水上运动设计,具备高等级防水性能;极限运动相机针对速降、滑板、冲浪等高强度活动,注重抗震性和高帧率拍摄能力。

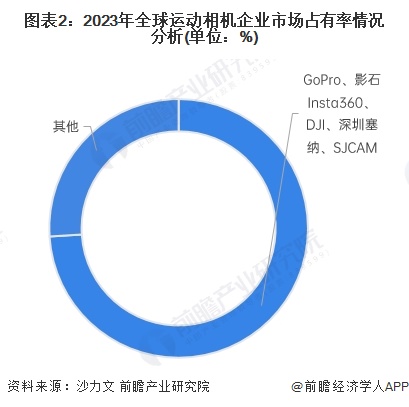

——运动相机市场竞争格局:头部品牌主导,集中度较高

2023年全球运动相机市场中,前五大品牌(GoPro、影石Insta360、DJI、深圳塞纳、SJCAM)合计占据超过70%的市场份额。GoPro凭借品牌影响力和技术优势保持领先地位,影石Insta360和DJI在全景和高性能产品上发力迅猛,深圳塞纳和SJCAM则以高性价比产品抢占中低端市场。整体来看,市场呈现技术驱动与多元化布局并存的竞争态势。

从市场占有率情况来看,相对全景相机市场,运动相机市场相对分散,但集中度仍处于较高水平。2023年,头部企业市场占有率约为24%,前五大企业合计市占率达74%,表明行业资源依然主要集中在少数头部品牌之间。

——中国运动相机十大品牌:多元品牌定位精准,高端创新与性价比并存

中国运动相机市场由多元化品牌共同推动,形成了竞争激烈的格局。GoPro、影视创新、大疆等品牌以高端产品引领市场,技术创新优势明显;SJCAM和AKASO则主打中端市场,以性价比丰富产品线;山狗和XTU骁途聚焦入门级用户,布局基础产品;小默、FeiyuTech和DRIFT在特定细分领域,如便携、可穿戴和极限运动相机方面提供特色产品。各品牌根据资本规模和产品特点定位精准,满足多层次消费需求。

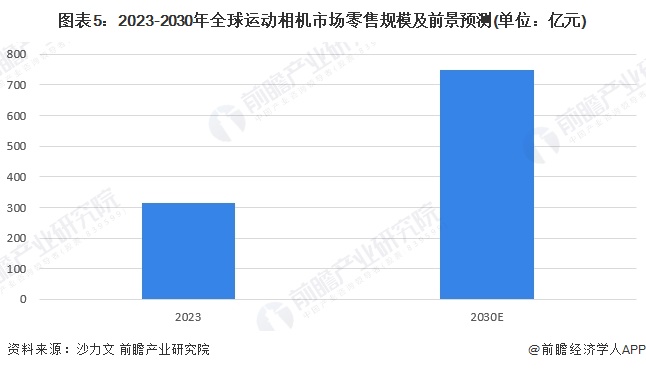

——运动相机市场空间分析:高速增长驱动行业创新与需求扩张

2023-2030年全球运动相机市场零售规模预计将从300亿元左右增长至超700亿元的水平,年均复合增长率达13%以上,展现强劲增长潜力。市场扩张主要受益于户外运动、极限运动和旅行记录等需求的持续增长,以及社交媒体和短视频内容创作的推动。同时,技术进步(如高帧率、电子防抖、4K/8K视频)、产品多元化和价格段覆盖的扩大也助推了市场发展。头部品牌通过创新产品与精准市场布局,将继续引领行业增长。

更多本行业研究分析详见前瞻产业研究院《全球及中国相机行业市场调研及投资前景分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP