(原标题:【行业深度】洞察2024:中国钣金加工行业竞争格局及市场份额(附市场集中度、企业竞争力等))

行业主要上市公司:通润装备(002150)、新朋股份(002328)、东山精密(002384)、宝馨科技(002514)、海联金汇(002537)、华亚智能(003043)等

本文核心数据:竞争梯队;代表性企业布局;市场集中度

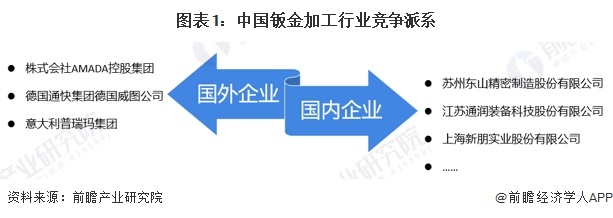

1、中国钣金加工行业竞争派系

我国钣金加工按照企业性质分为国外企业和国内企业。以株式会社AMADA控股集团、德国通快集团、美德国威图公司为代表;国内企业以东山精密为主要代表,多集中于长江三角洲地区。

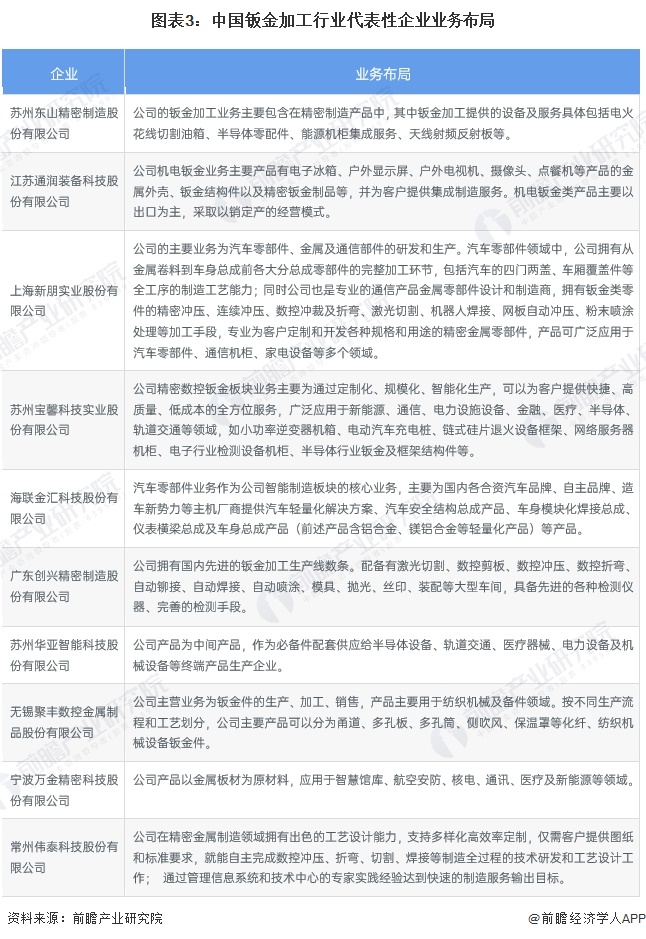

2、中国钣金加工行业代表性企业布局

钣金加工行业自产生以来得到了迅速的发展,行业集中度在不断提高,形成了部分规模较大的专业的钣金制造服务商,如东山精密、通润装备、新朋实业等,各代表性企业业务布局如下:

3、中国钣金加工行业市场集中度

从企业集中度来看,尽管我国已经形成了部分规模较大的专业的钣金制造服务商,但整体来看,我国钣金加工行业市场集中度仍然较低,大多数企业产能规模均较小。从区域集中度来看,我国钣金加工行业区域集中度较高,区域CR8超过90%,主要分布在长三角地区。

注:查询时间为2024年12月28日。

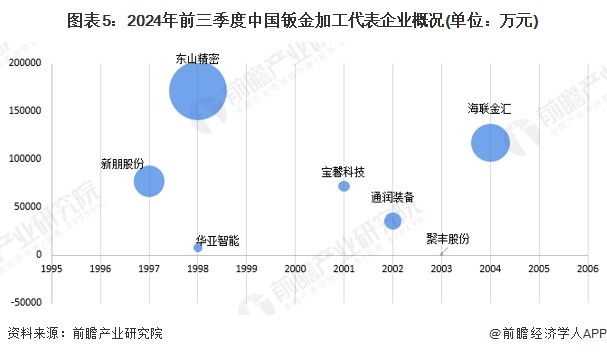

4、中国钣金加工行业代表性企业概况

我国钣金加工行业的主要企业有江苏通润装备科技股份有限公司、上海新朋实业股份有限公司、海联金汇科技股份有限公司、苏州东山精密制造股份有限公司等。其中,东山精密、新朋实业等企业成立较早,注册资本较大且2023年营收表现较好,在国内钣金加工企业中,竞争实力较强。

由于技术和加工设备的不同,小规模的钣金加工企业竞争力明显较弱,规模化企业(如东山精密)则处于优势地位。从长远来看,随着钣金加工行业的不断发展,国外知名企业不断进入国内市场,挤占市场份额,未来业内的竞争将逐步趋于激烈化。

注:横轴表示成立时间,纵轴表示注册资本,气泡大小表示2024年前三季度营收情况。

5、中国钣金加工行业竞争状态总结

从五力竞争模型角度分析,行业现有小规模企业数量较多,现有企业的竞争较激烈;在上游议价方面,上游主要为钢、铜、铝等原材料生产企业,市场竞争较为充分、价格较为透明,上游议价能力一般;从市场需求主体集中度和产品同质化方面综合来看,钣金加工行业下游消费者议价能力较强;在潜在进入者方面,尽管我国钣金加工行业近年来发展较快从而导致竞争加剧,但由于该行业还存在着较高的利润,吸引资本进入该行业,行业存在一定的潜在进入者威胁;替代品方面,威胁主要来自数控、全自动化产品对传统手工、半自动化产品的替代,但行业整体的替代品威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国钣金加工行业市场需求预测与转型升级分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP