(原标题:2025年中国海水淡化行业龙头企业分析 碧水源:实现海水淡化反渗透膜国产化【组图】)

行业主要上市公司:双良节能(600481)、碧水源(300070)、沃顿科技(000920)等

本文核心数据:碧水源发展历程、碧水源营业收入、碧水源市场份额排名

碧水源发展历程

碧水源创立于2001年,最初是一家小型水处理设备生产厂家,专注于自主研发和生产膜技术产品;2006年公司投资建立碧水源膜技术创新产业园;2016年,公司建成中国首个采用国产RO膜系统的海水淡化工厂;2024年,公司成功开发出钛系吸附剂等盐湖提锂产品,进军盐湖资源开发产业。

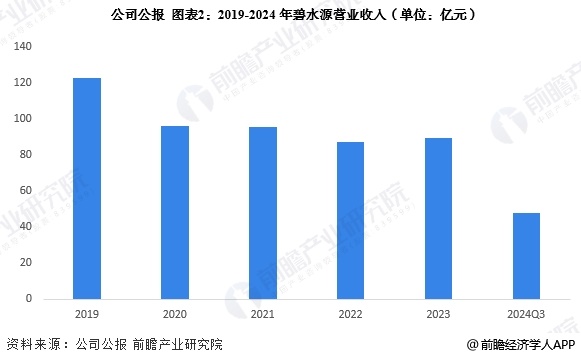

碧水源经营情况

2019-2023年,碧水源公司营业收入波动下降,2019年公司营业收入122.55亿元,为近年来最大值;2023年公司营业收入为89.53亿元,同比上涨3.03%,经营状况有所好转;2024年前三季度,公司营业收入为47.5亿元。

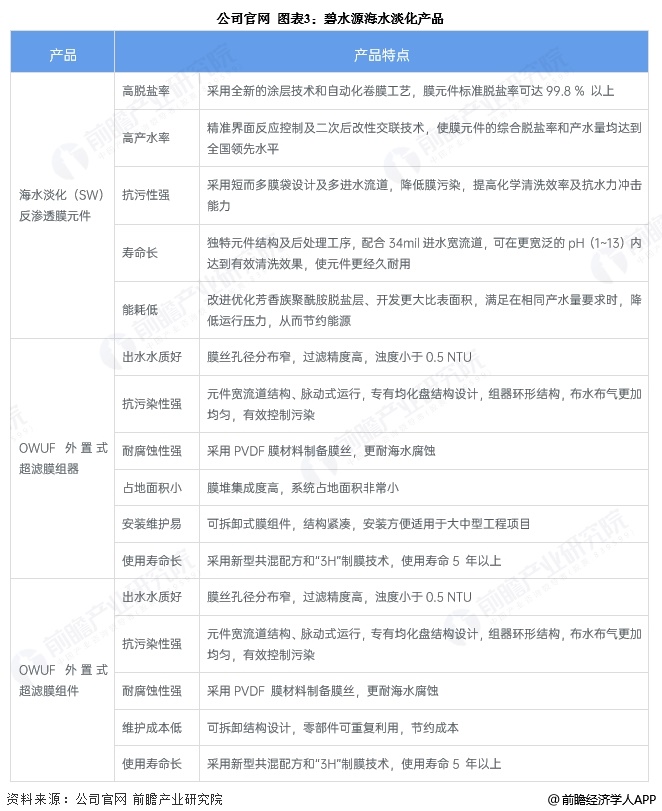

碧水源海水淡化业务布局

碧水源海水淡化产品主要包括3种,包括海水淡化(SW)反渗透膜元件、OWUF 外置式超滤膜组器、OWUF 外置式超滤膜组件,具体产品如下:

碧水源作为海水淡化领域的龙头企业,参与国内多个海水淡化项目,包括青岛董家口经济区海水淡化项目、山东鲁北高新技术开发区海水淡化项目等,以下是其主要海水淡化项目和技术应用情况:

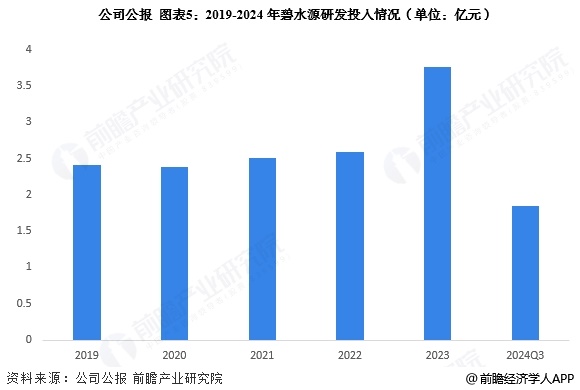

碧水源科研投入情况

根据公司公报披露的数据显示,2019-2023年公司研发投入先降后增,其中2023年,公司研发投入有明显上升,达到3.76亿元,同比上涨45.17%;2024年前三季度,公司研发投入为1.84亿元。

更多本行业研究分析详见前瞻产业研究院《中国海水淡化产业发展状况调研与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP