(原标题:【行业深度】洞察2025:中国刀具行业竞争格局及企业布局(附市场份额、市场集中度等))

行业主要上市公司:中钨高新(000657.SZ);厦门钨业(600549.SH);欧科亿(688308.SH);华锐精密(688059.SH);沃尔德(688028.SH);恒锋工具(300488.SZ)等

本文核心数据:行业市场份额;行业市场集中度

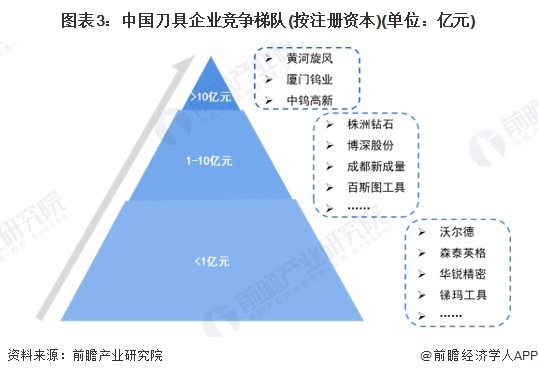

1、刀具行业竞争梯队

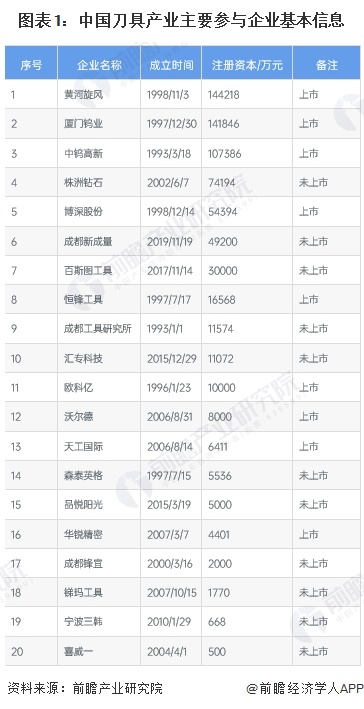

刀具,是指机械制造中用于切削加工的工具,又称切削工具,一般由刀杆(或刀盘)和刀片两部分组成。刀具行业是机械制造的基础支撑性行业,刀具的质量直接决定了机械制造行业的生产水平,更是制造业提高生产效率和产品质量的最重要因素,在工业发展中起到重要基础支撑作用。目前国内刀具产业部分重点企业基本信息如下:

目前,国内刀具消费市场企业竞争可分为三大派系:山特维克、肯纳金属、伊斯卡等欧美刀具制造商位居第一大派系,主导高端定制化刀具市场,技术力量雄厚,以向客户提供整体切削解决方案为主,产品定制化,但价格昂贵;第二大派系是日韩刀具制造商,如三菱、京瓷、特固克、克洛伊等,产品通用性高、稳定性好、性价比高;第三大派系是国内刀具企业,企业数量众多,主要是通过价格和服务优势赢得较多中低端市场份额。

近几年,国内以中钨高新、厦门钨业、欧科亿等为代表的领先刀具制造商正不断加大科研投入,努力推动产业高端化发展,致力于加速刀具国产化进程。根据刀具企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于10亿元的企业有厦门钨业、中钨高新、黄河旋风;注册资本在1-10亿元之间的企业有株洲钻石、博深股份、成都新成量、百斯图工具等重点企业;而沃尔德、森泰英格等企业的注册资本均在1亿元以下。

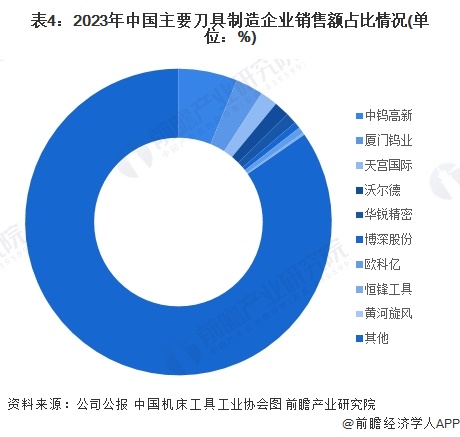

2、刀具行业市场份额

根据国内刀具制造行业上市企业披露的销售额数据,2023年,中钨高新的刀具销售额占国内销售市场的比重超过6%,位居行业领先地位;其次是厦门钨业、天宫国际等企业。整体来看,国内刀具行业呈现充分竞争态势,国内企业整体市占率较低。

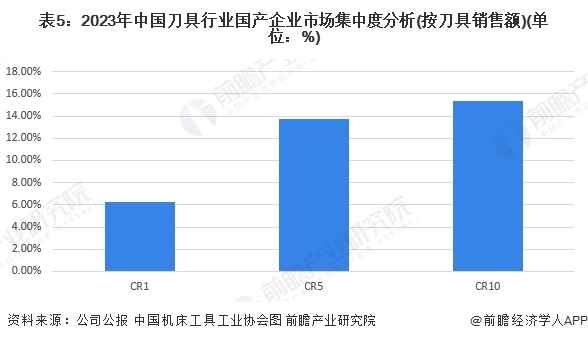

3、刀具行业市场集中度

基于上述对刀具行业主要企业的刀具销售额分析,2023年中国刀具产业的头部国产厂商的市占率CR1约6%,CR10不超过20%。整体来看,国内刀具行业国产企业市场集中度较低。

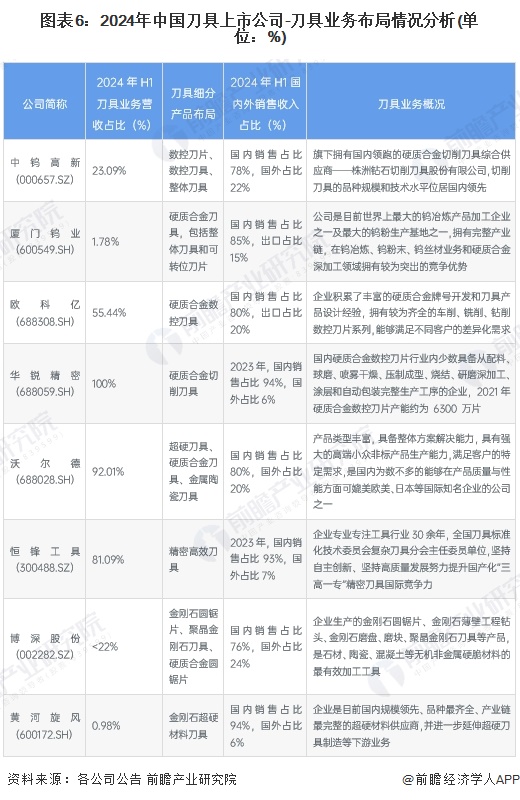

4、刀具行业上市企业布局情况

在行业相关上市公司中,华锐精密和沃尔德的刀具业务占比均超过80%。在细分产品布局方面,企业主要集中在硬质合金、超硬和金刚石刀具领域,如博深股份和黄河旋风重点布局金刚石刀具。大部分公司主要依赖国内市场,但少数企业如欧科亿和博深股份具有较为显著的出口业务,国外销售占比达到20%以上。

5、中国刀具行业竞争状态总结

从五力竞争模型角度分析,刀具产业属于工业发展的基础零部件,替代品威胁较小;现有竞争者数量较多,并且市场集中度较低;上游供应商为特钢、硬质合金等原材料供应商,议价能力强,而下游消费主体是汽车、机械、航空航天等各大工业制造领域,议价能力一般;同时,因行业具有一定的技术、资金门槛,潜在进入者威胁一般。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国刀具行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国超硬刀具行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP