(原标题:预见2025:《2025年中国加氢站行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:中国石化(600028.SH)、中国石油(601857.SH)、美锦能源(000723.SZ)、厚普股份(300471.SZ)、国鸿氢能(09663.HK)、亿华通(688339.SH)、嘉化能源(600273.SH)等

本文核心数据:加氢站分类;加氢站数量;加氢站类型结构;加氢站区域分布情况

行业概况

1、定义

根据《GB/T 34584-2017 加氢站安全技术规范》国家标准,加氢站通常用于为氢能源汽车提供燃料,包括氢燃料电池车辆、氢气内燃机车辆及氢气混合燃料车辆等,是氢能源汽车发展所需的重要基础设施。

根据站内氢气储存形态不同,加氢站可分为气氢加氢站和液氢加氢站。按照氢气来源分类,加氢站可分为外供氢加氢站和内制氢加氢站。根据建设形式分类,加氢站可分为固定式加氢站、撬装式加氢站和移动式加氢站。

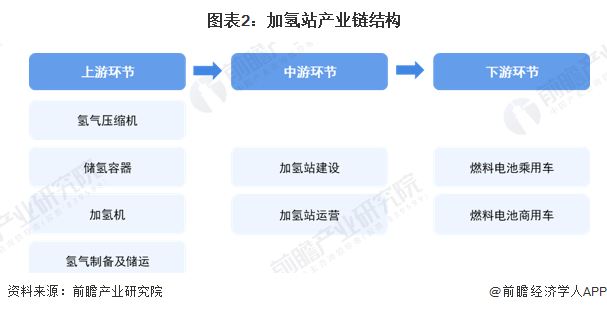

2、产业链剖析

加氢站产业链的上游环节是建设加氢站所需要的核心设备,包括氢气压缩机、储氢容器和加氢机等,以及氢气的制备和储运环节;中游环节是由加氢站企业进行的加氢站的建设和运营;下游环节是加氢站的应用端,包括燃料电池乘用车和商用车等。

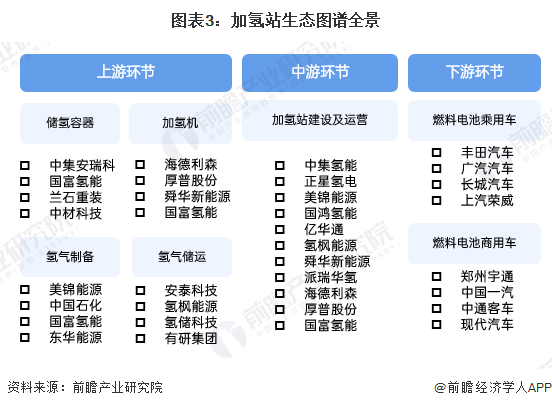

从产业链生态图谱来看,我国加氢站产业链上游分布着加氢站核心设备制造商以及制氢、储运氢的企业,包括国富氢能、兰石重装、美锦能源、中国石化、国家能源、中科富海等企业;在中游是加氢站的建设和运营商,包括国富氢能、海德利森、派瑞华氢、中集氢能等企业;下游是布局在燃料电池汽车领域的车企,包括中国一汽、丰田汽车、郑州宇通等。

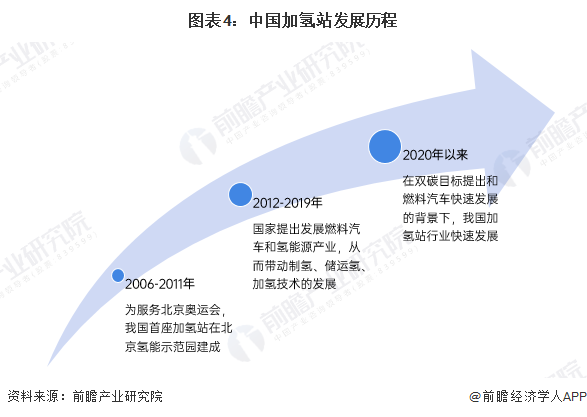

行业发展历程:行业处于快速发展阶段

2003年我国推出第一代燃料电池车,加氢站开始被提及。2006年,为服务奥运会,由BP公司和北京清能华通公司合作,在北京氢能示范园建成了我国第一座加氢站,自此我国加氢站建设经历了从无到有,从沉寂再到快速发展的阶段。

2012年,国务院发布《节能与新能源汽车产业发展规划(2012—2020年)》,提出要推动我国燃料电池汽车、车用氢能源产业与国际同步发展。在此背景下,燃料汽车和氢能源产业的发展带动氢的制备、储运和加注技术发展。2020年以来,随着“碳中和”和“碳达峰”政策提出,同时在燃料电池汽车行业增长带动下,加氢站作为氢能利用重要的一环,也将迎来快速发展。

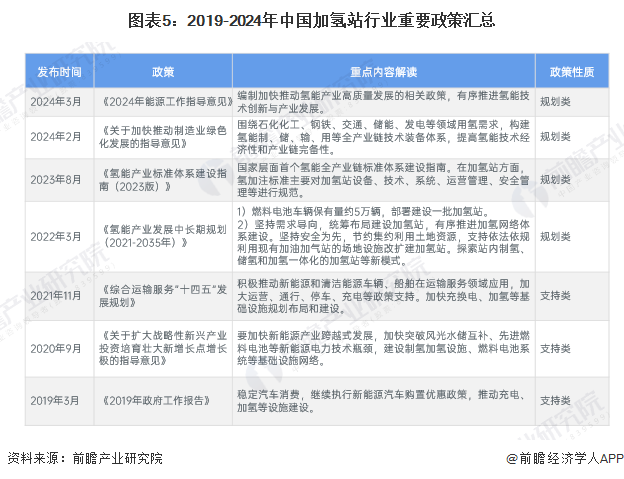

行业政策背景:政策支持氢能全产业链发展

加氢站是链接氢气和燃料汽车的纽带,其政策发展历程与氢能息息相关。近年来,国家对氢能发展的重视不断提高,作为氢能发展重要基础设施的加氢站,也不断被纳入国家政策的发展规划中。2019-2024年,中国加氢站行业重要政策汇总如下:

行业发展现状

1、中国加氢站建成数量快速增长

近年来中国加氢站建成数量快速增长,据香橙会统计,截至2023年年底,中国累计建成加氢站407座,较2022年年底增长了31.29%。截至2024年6月,加氢站累计建成数量超过420座,位居全球第一。

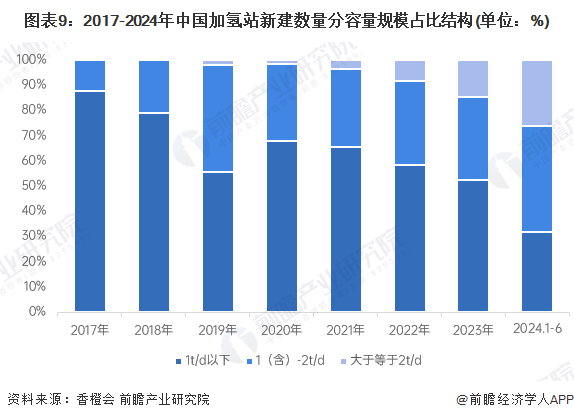

2、加注量1t以下/d的加氢站占比超六成

香橙会数据显示,从加氢站的规模来看,截至2024年6月,我国已建成加注量1t以下/d的加氢站共计258座,占比超过六成,大于1t(含)/d的加氢站共计占比近四成。

从历年新建加氢站规模变化来看,加注量小于1t/d的在2024年以前持续是主流,加注量1(含)-2t/d的占比从2021年开始趋于平缓,而加注量大于2t/d占比逐年增加,大型化建设趋势明显。

3、下游氢能消费需求快速提升

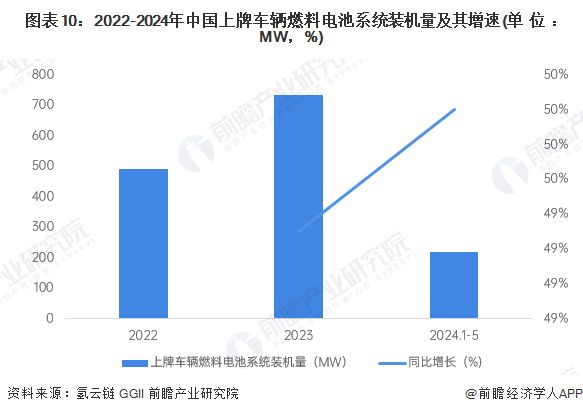

从上牌车辆燃料电池系统装机量来看,近几年呈快速上升趋势,2023年上牌车辆燃料电池系统装机量合计为734MW,同比增长49.3%,平均装机功率超过98kW。氢云链统计,2024年1-5月,国内上牌燃料电池系统装机量同比增加50%。

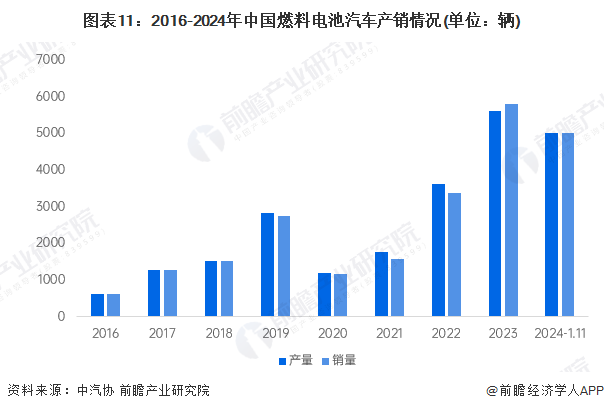

据中汽协统计,2016年以来,中国燃料汽车的产销量均整体呈现增长态势,2020年由于政策转向及示范城市群的开展导致市场整体下滑。2023年,中国燃料汽车的产销量分别达到5600辆和5800辆,同比增长55.3%和72.0%;7年间的年均复合增速分别达到36.69%和37.35%。2024年1-11月,燃料电池汽车累计产量同比增长8.9%;累计销量同比增长11.7%。

行业竞争格局:

1、区域竞争格局:广东省加氢站数量第一

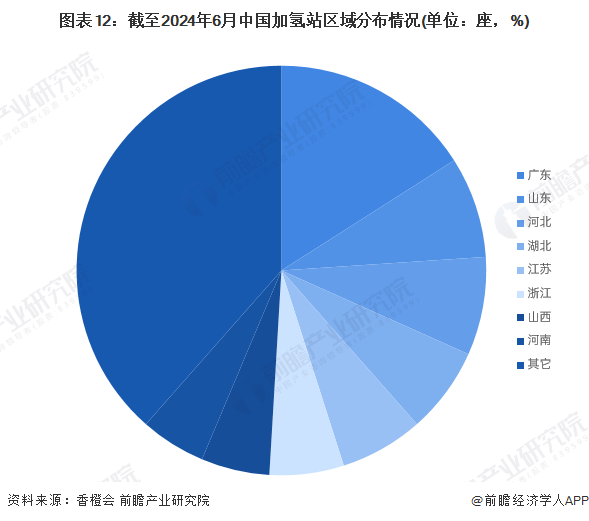

从加氢站区域分布来看,截至2024年6月,广东省稳居全国第一,共建成68座,占比16%;其次是山东省、河北省、湖北省、江苏省等等,分别建成加氢站34座、33座、29座、28座。

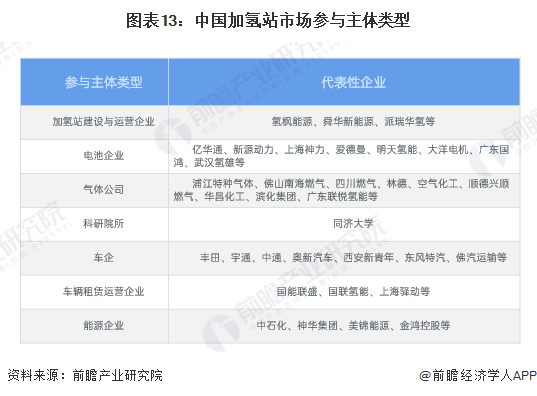

2、企业竞争格局:市场参与主体多元

当前国内加氢站单站建设成本高、投资回报期长、加氢站涉及面广,单个企业很难单打独斗,因此加氢站的建设运营呈多方联合的形式,运营市场多方入局。目前我国加氢站的建设运营参与主体主要包括加氢站建设运营企业、电池企业、气体公司、科研院所、车企、车辆租赁运营企业、能源企业等等。

行业发展前景及趋势预测

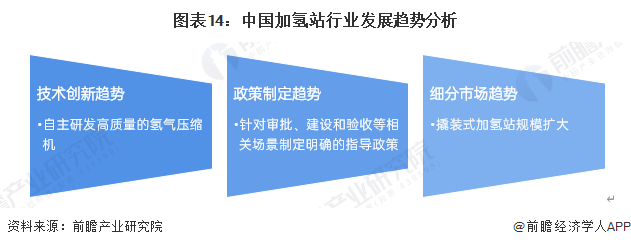

1、自主研发氢气压缩机,政策体系更完善,撬装式加氢站规模扩大

目前我国加氢站的建站成本居高不下,其中一部分原因就是因为核心设备氢气压缩机需要从外国高价进口,因此自主研发高质量的氢气压缩机是必然的技术发展趋势。在政策方面,当前国家对加氢站的政策主要围绕财政补贴和建设目标,缺乏针对加氢站审批、建设和验收等环节的规范性政策,这是未来政策制定的一个重要方向。在细分市场领域,目前固定式加氢站的规模更大,但撬装式加氢站可以快速建成并短时间内投入运营,能够成为我国加氢站网络建设的有效补充,未来的建设规模有望得到扩张。

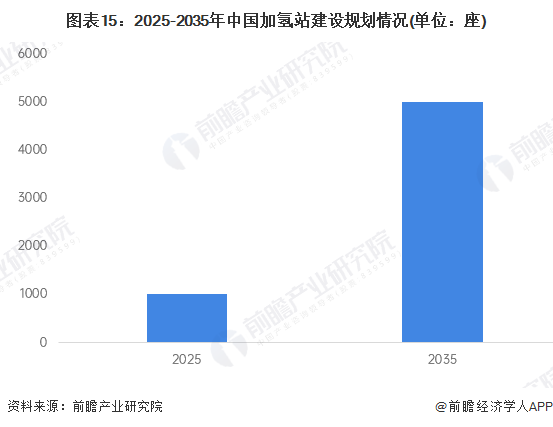

2、规划2035年建设目标至少5000座加氢站

“十四五”时期,随着“双碳政策”和绿色经济的不断深入,新能源取代传统石化能源已经成为必然趋势,氢能源行业将会有更大的发展空间,加氢站的数量也会不断增加。根据工业和信息化部指导、中国汽车工程学会修订编制的《节能与新能源汽车技术路线图2.0》相关规划显示,到2025年,我国加氢站的建设目标为至少1000座;到2035年加氢站的建设目标为至少5000座。

更多本行业研究分析详见前瞻产业研究院《中国加氢站行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP