(原标题:2025年全球自动驾驶领域毫米波雷达应用分析 L5级车型8颗毫米波雷达搭载量【组图】)

行业主要上市公司:德赛西威(002920)、华域汽车(600741)、立讯精密(002475)、欧菲光(002456)、经纬恒润(688326)、联合光电(300691)等

本文核心数据:渗透率;产品结构

1、L5级车型8颗毫米波雷达搭载量

自动驾驶通过传感器获得大量数据,目前L3级别的汽车搭载5颗毫米波雷达(其中长距毫米波雷达1颗,短距毫米波雷达4颗);L5级别的汽车预计会搭载8颗毫米波雷达(其中长距毫米波雷达2颗,短距毫米波雷达6颗)。

2、全球自动驾驶渗透率逐步提升

目前,全球已售车型中L1和L2级自动驾驶车辆渗透率超过了50%,这意味着每卖出两辆新车,其中就有一辆具有一定程度的自动驾驶能力,可以实现拥堵路段辅助驾驶、自动危险预判刹车、高速/封闭路巡航、自动泊车等功能。到2030年,L2+级别将扩展到90%以上车辆,其中L3级别以上占到50%市场份额。至于更高级别的自动驾驶,L4级别车型预计将于2024年-2025年正式上市,而首批L5级别自动驾驶汽车也将于2025年-2030年间上市。

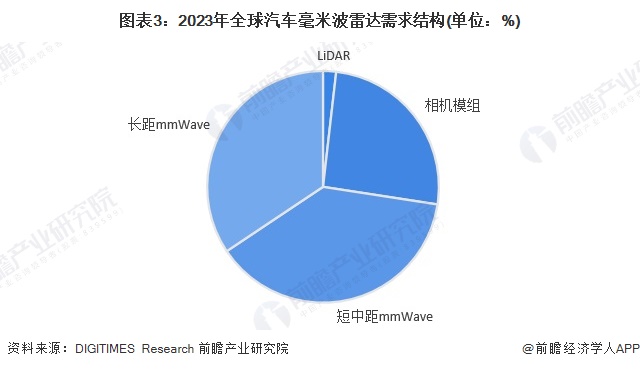

3、短中距毫米波雷达为自动驾驶市场主要需求类型

根据DIGITIMES Research数据显示,2023年车载毫米波雷达市场中LiDAR占比2%,相机模组占比26%,短中距mmWave占比38%,长距mmWave占比34%;短中距毫米波雷达为车载市场主要需求类型。

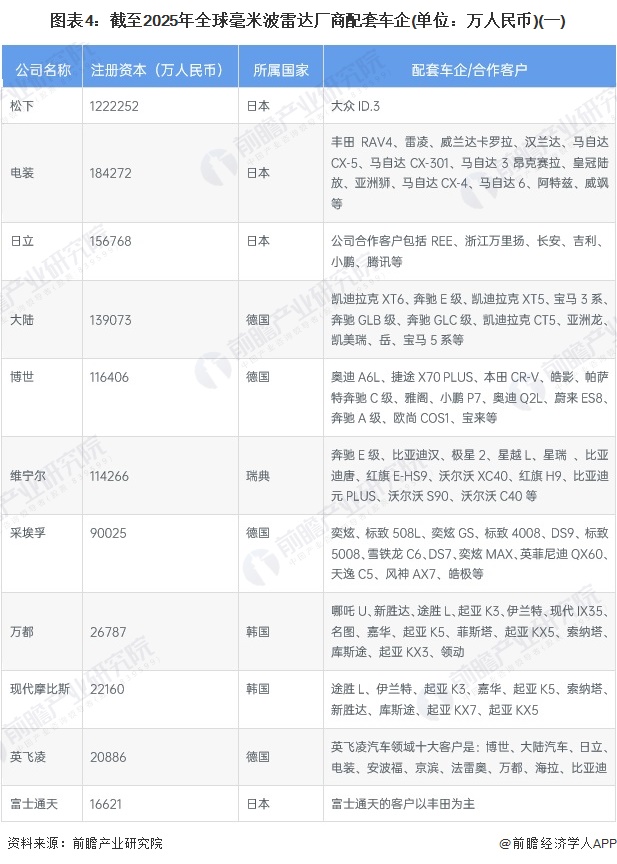

4、自动驾驶毫米波雷达供应商多元化

在降本增效和竞争激烈的背景下,越来越多的车企开始多样化选择能提供高性价比毫米波雷达的供应商。全球毫米波雷达厂商配套车企具体情况如下:

5、全球自动驾驶毫米波雷达市场趋势

全球自动驾驶毫米波雷达市场趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国无人驾驶汽车(自动驾驶汽车)行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP