��ԭ���⣺2025���ֳ�����Ӱ���豸��ҵ�г�����������������������������ֳ�����Ӱ���豸�г�������������ͼ����

��ҵ��Ҫ���й�˾��GoPro, Inc.(GPRO);Garmin Ltd.(GRMN)��

���ĺ����������г���ģ;������;��Ʒ�����ʵ�

——ȫ���ֳ�����Ӱ���豸��ģ�����������ֿ�������̬�ƣ��˶����Ϊ��Ҫ�г�

��ͳ�����ҵ���ܵ������ֻ���Ӱ��������ij������Ӱ���豸������������Ӱ���豸����Ȼ����������չ�ֳ�������������ơ�ƾ������CMOS��Ǿ�ͷ��Խ��������������Ӱ���豸�ڳ��Ⱥͻ�����Զ���ֻ���ͷ��������ҵ��չ������Ӱ���豸���г���λ���ճ����㹤�������������죺һ����Ϊ���㹤ҵ�����רҵ������Ӱ���豸��רע�ڸ߾���Ӱ��Ӧ��;������Ϊ����������Ӱ���������������Ӱ����ĸ߶�����Ʒ(���Ѽ�����Ӱ���豸)��

��GoPro��Insta360����Ʒ�Ƶ������£����Ѽ��ֳ�����Ӱ���豸�г�����������������������ʾ��ȫ���ֳ�����Ӱ���豸�г���ģ��2017���164.3��Ԫ������2023���364.7��Ԫ��������������(CAGR)�ߴ�14.3%������ͳ�ƣ�2024��ȫ���г���ģ��424.5��Ԫ��

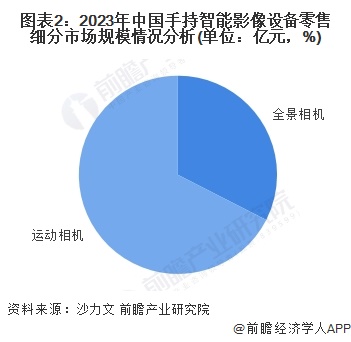

���й��г������۹�ģ������2023��ȫ����������г���ģ�ﵽ10.6��Ԫ��ռ�ȳ���60%;�˶���������г���ģ��ﵽ22.0��Ԫ��ռ��Լ30%��

——ȫ���ֳ�����Ӱ���豸�����������ȫ���������������

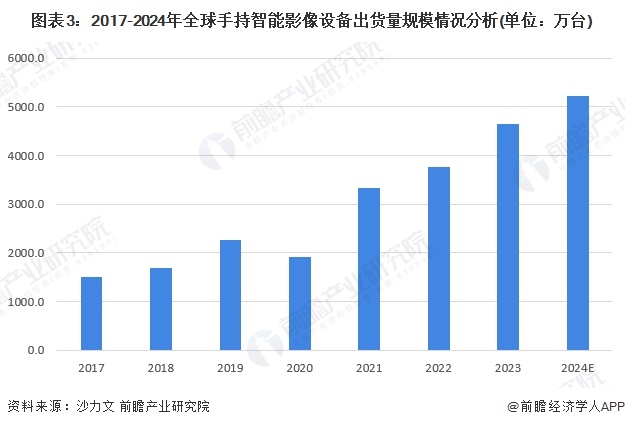

2023�꣬ȫ���ֳ�����Ӱ���豸�������ﵽ4657��̨��2017��2023��ĸ�����������(CAGR)�ߴ�20.8%������ý��������ֳ�Ӱ���豸���ܲ����������ƶ������������������������������ͳ�ƣ�2024��ȫ���������5232��̨���г���ģ��һ������

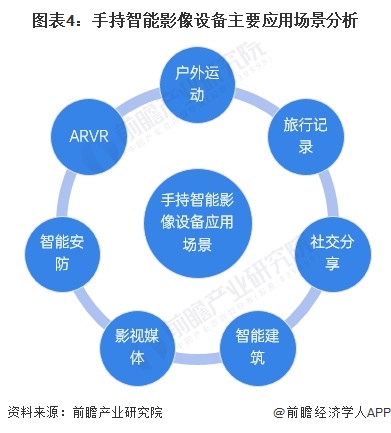

——�ֳ�����Ӱ���豸Ӧ�ó������ֳ�����Ӱ���豸�ೡ��Ӧ��

�ֳ�����Ӱ���豸�㷺Ӧ���ڻ����˶������м�¼���罻���������ܽ�����Ӱ��ý�塢���ܰ����Լ�AR/VR��������Ӹ��˵���ҵ�û��Ķ������������û���Ҫ���ڼ�¼����������ݺʹ�����Ƶ������ҵ�û��������רҵӰ��������������ء�����չʾ�ͼ����������ƶ�����ҵ��Ӱ��Ӧ��������

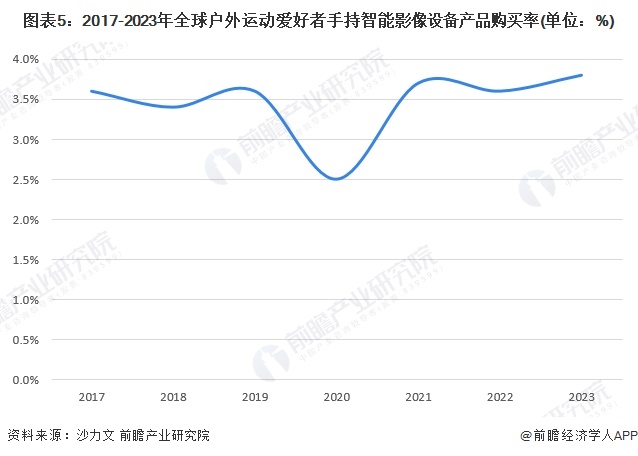

���У��˶����Ϊ��Ҫ�г�����Ե��Ǹ����������û�����ͬ�����»��ʵĵ��������ң����Ѽ�����Ӱ���豸�����ҪΪ���˶��������ܵ����ủ���˶��������ǡ�������ʾ��2017��2023��䣬ȫ�����˶��������ֳ�����Ӱ���豸��Ʒ�����ʲ������Ƚ�С��2023��ﵽ�����������ˮƽ����ӳ�����Ż����˶��ȳ�����������Ӱ���豸���г���������������

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ��ȫ���й���Ӱ��Ӱӡ�豸��ҵ�г����м�Ͷ��ǰ���������桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP