(原标题:预见2024:《2024年中国锡行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:兴业银锡(000426.SZ)、锡业股份(000960.SZ)、华锡有色(600301.SH)等

本文核心数据:锡矿产量;精炼锡产量;锡矿产量规划

行业概况

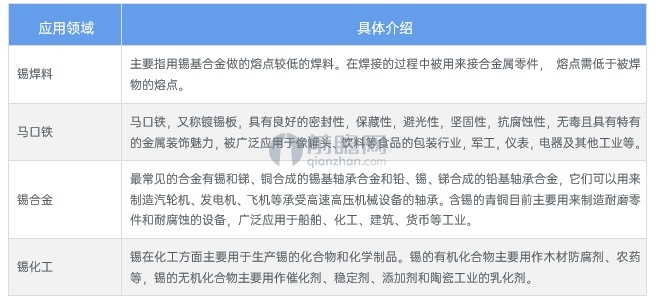

——锡的性质及应用介绍

锡是一种有银白色金属光泽的低熔点金属,纯锡质柔软,常温下展性好,化学性质稳定,不易被氧化,常保持银闪闪的光泽。锡在地壳中的含量为0.004%,几乎都以锡石(氧化锡)的形式存在,此外还有极少量的锡的硫化物矿。

锡是人类最早使用的金属之一,也是最具广泛工业用途的金属之一,具有质地柔软,熔点低,展性强,塑性强和无毒等优良特性,主要用于制造焊锡、镀锡板、合金、化工制品等。被广泛应用于电子、信息、电器、化工、冶金、建材、机械、食品包装,原子能及航天工业等。

——锡产业链结构

我国锡行业产业链较为成熟,上游行业为主要包括锡矿的勘探、采选、冶炼。产业链中游主要包括锡的深加工,主要产品包括锡焊料、马口铁、锡合金等;下游应用行业繁多,包括电子信息、新能源、航空航天、工业装备等。

从企业来看,上游企业主要有兴业银锡、锡业股份以及华锡有色,三家企业是我国锡矿勘探、采选、冶炼的代表企业。中游加工企业包括博威合金、有研粉材等加工企业。下游应用广泛,包括比亚迪、天奇锂业、宁德时代等。

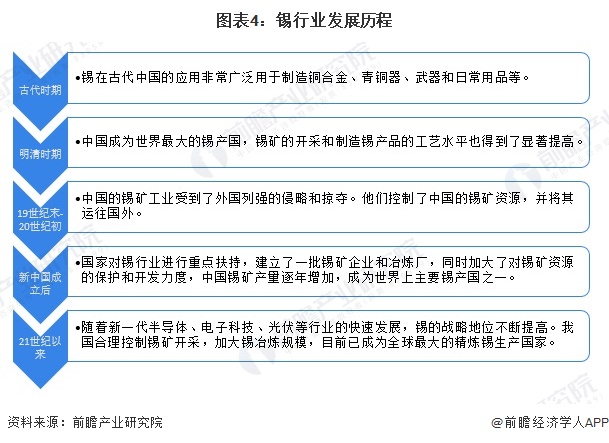

行业发展历程:目前已发展至成熟阶段

在公元前5000年左右,中国已经开始使用锡制品。当时,人们发现了锡矿石,并开始开采和提炼锡金属。随着时间推移,中国锡矿开采和生产量逐渐增加,在明清时期达到高峰。此后,我国锡矿资源受到外国列强的侵略和掠夺,直到新中国成立后,我国对锡行业进行重点扶持,中国锡矿产量逐渐增加,成为世界主要锡产国之一。21世纪以来,随着半导体等新兴行业的快速发展,锡金属战略地位不断提高,我国合理控制锡矿开采量,加大冶炼规模,目前我国已成为全球最大的精炼锡生产国。

行业政策背景:支持锡行业发展

进入21世纪,发改委、国务院、科技部、工信部等多部门发布了一系列的政策法规以推动国内锡行业健康、快速地发展,相关的政策法规及主要内容如下表所示:

行业发展现状

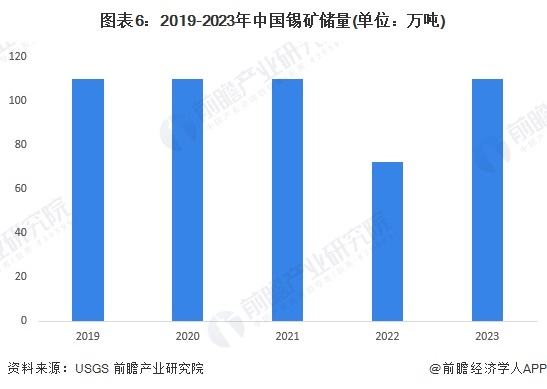

——中国锡矿储量

根据USGS披露的数据显示,2019-2023年中国锡储量基本不变,总体保持110万吨,仅2022年下降至72万吨,在2023年时锡储量再次回升。

——中国锡矿产量

由于我国锡矿资源勘查投入不足,新增储量较少,导致锡矿开采生产速度减慢,2019-2023年,我国锡矿产量从8.5万吨下降至6.8万吨,下降幅度超过20%。

——中国精炼锡产量

随着国内电子产品周期性复苏,光伏及新能源汽车行业蓬勃发展,对于精炼锡需求不断增加,中国精炼锡产量因此逐年递增。根据Mysteel披露的数据显示,2023年中国精炼锡产量为17.1万吨,同比上涨3%。

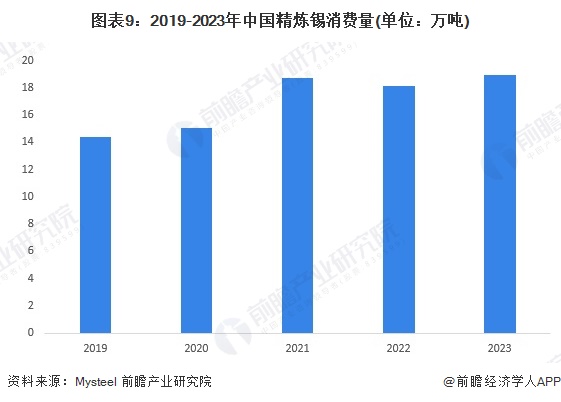

——中国精炼锡消费量

中国精炼锡消费量随着电子产品、半导体、新能源以及光伏等行业的蓬勃发展,消费量整体呈增长态势。2023年中国精炼锡消费量为18.95万吨,同比上涨4.5%。

——中国锡价格变化

根据生意社披露的数据显示,2022年中国锡价迎来高峰,最高达到3.45万元/吨,此后开始快速下降。2023-2024年,整体来看我国锡价呈现上升态势,截至2024年12月31日,我国锡价为2.46万元/吨。

行业竞争格局

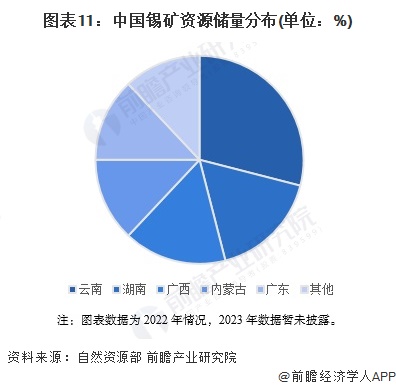

——区域竞争格局

我国锡资源储量相对丰富,根据中国自然资源部披露的数据显示,我国锡矿资源主要分布在云南、广西、湖南、内蒙古、广东和江西等省区。

注:图表数据为2022年情况,2023年数据暂未披露。

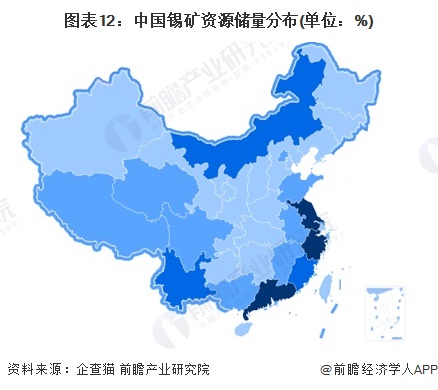

从我国锡产业链企业分布来看,目前江苏、广东、浙江等沿海地区锡深加工、回收企业数量较多;而内地省份例如内蒙古、云南等企业数量较多,主要从事锡矿开采和初级加工。

——企业竞争格局

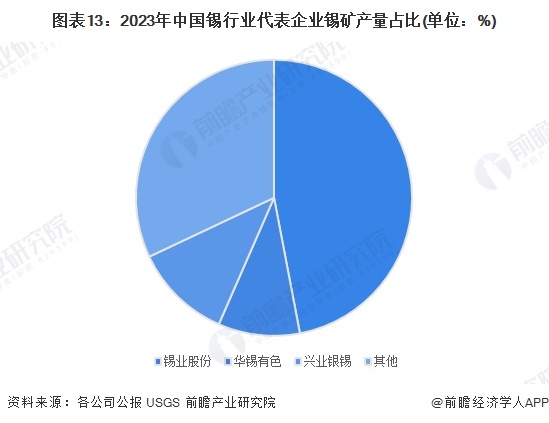

目前来看,中国锡矿产量较高的企业主要有锡业股份、华锡有色以及兴业银锡,2023年,三家公司锡产量分别占全国锡矿产量的47%、10%和11%。

行业发展前景及趋势预测

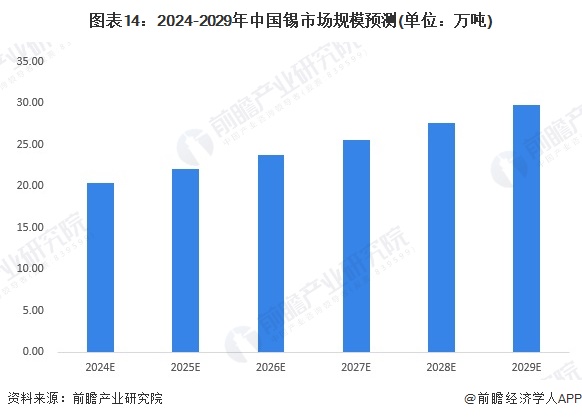

随着半导体行业的复苏,政策促进白色家电、新能源汽车的消费,未来我国精炼锡消费量将保持增加态势。前瞻结合ITA、Mysteel等披露的数据,预计2029年中国精炼锡消费量将达到29.74万吨。

更多本行业研究分析详见前瞻产业研究院《中国锡行业深度调研与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP