��ԭ���⣺��Ա������Ҷ�ɼ��ʡ���Ѫ֬��������ҵ�������Ρ���Բ����

��Ʒ | ��ҵ��ǰ��

���� | ���Ǿ�

�༭ | ����

���� | �Ͼ�

��� | ����

���ڵ���������Ũ������ͷ��β��������æµ�ﱸ�������Ӱ�����У��������Ϊ��ͳ���������Ƕڻ�����ѡ��

Ȼ����1��21�գ�����ҵ��ǰ�ߡ��߽�λ�ڱ�����������һ�Ұ�����ҵ�ŵ�ʱ���֣������������������������������“����”�����ݡ�

��Ա���������������ߡ���ҵ��ǰ�ߡ��������յ�ʱ��˿ͻ�Ƚ϶࣬���������ŵ궺����1����Сʱ�ڣ�ֻ����λ�˿��ڰ���Ȳ裬�ڼ���δ�й˿ͳ��֣���Լֻ���ŵ��ڰ����IJ�Ҷ���������ܹ��ʹ�������������

�������������ĵ����龰�෴���ǣ�������ҵ�����Ȼ���س�����С�

1��17�գ�������ҵ�ɷ�����˾�����¼�ƣ�������ҵ���ݱ��۽�������̩���ʡ�ũ�����ʡ�������Ϊ��ϯ�����ˡ�

���Ⱥ��������ҵ�塢����ʧ��֮������ҵ���еľ���δ�ģ�ѡ��ĵ����¡���ô���������еİ�����ҵ������������Щ������

1����Ա������Ҷ��“��Ѫ֬������”

������ҵ������������ҵġ�

1997�꣬���ı��������ֵܳ����˰�����ҵǰ��——������ϪԴ��ҵ����˾����Ҫ��ƷΪ��������2015�꣬��˾��ʽʵʩ“ȫƷ��”ת��ս�ԣ���Ʒ���������衢�ڲ衢��衢�̲衢�ײ輰�Ʋ������ࡣ

��Ȼ��Ʒ�ڶ࣬��һλ�Ȳ轫��20����ϲ�Ͷԡ���ҵ��ǰ�ߡ���ʾ��ƽʱ����ѡ������IJ�Ҷ��ԭ������ͬ��λ���и���Ʒ�ʵIJ�Ʒ����ѡ��ͬ���IJ�ƷƷ�ʣ��и��͵ļ۸����ѡ�������ף�����“�Լ۱Ȳ��ߣ��ȵ�ȫ��Ʒ�����”��

��ʵ�����졢ά��Ʒ�Ƶ�ȷ�ǰ�����ҵ������֮һ��������Ҫ���IJ��������Ʋ裬������һ��ƽ̨�Ͳ���Ҳ��������Ʒ�����������ڹ�Ӧ��ϵͳ�г䵱“������”�Ľ�ɫ��

������ģʽ�£�������ҵ���������IJ�Ʒռ�Ȳ�����ߣ���Ҫ�Dzɹ��Ƴ�Ʒ��

���й����У�������ҵ��ȷ��2022����2024��9�£����¼�ƣ������ڣ�����˾��Ҫ�����Ӧ�̲ɹ��ľ����Ƴ�Ʒ����Щ�Ƴ�Ʒ�Ǹ��ݰ�����ҵ��Ҫ�����OEM�������������������IJ�Ʒ��

���ڵݱ�������й����У�������ҵ������ȷ����˾���������IJ�Ʒ��Ҫ���������Լ������Ҳ裬С���ֲ�ҶΪ������װ���������ֲ�Ʒ���Ƕ��Ʋɹ���

2019����2022��9�£����Զ��Ʋɹ��IJ�Ʒռ����Ӫ�����50%���ϣ������Ʋɹ����ǹ�Ӧ�̴�����ɵij�Ʒ����֮��ȣ�ͬ����ҵ�й���Ҷ�����Ų趼������������Ϊ����

��ͼ / ������ҵ�й��飨����汾����

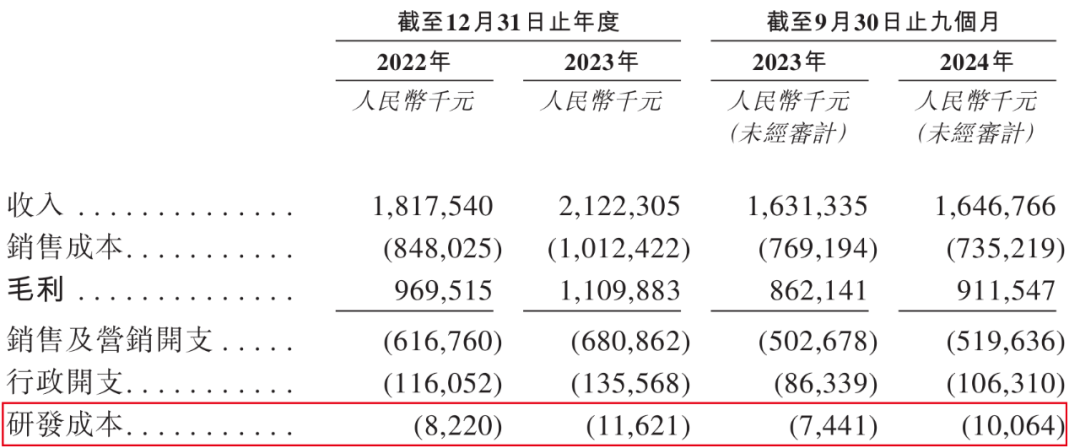

������ģʽ�£�������ҵͶ���з��Ŀ�֧���ȡ��ڱ������ڣ���˾���з��ɱ�Ϊ822��Ԫ��1162.1��Ԫ��1006.4��Ԫ�����������1%��

��ͼ / ������ҵ�й��飨�۽����汾����

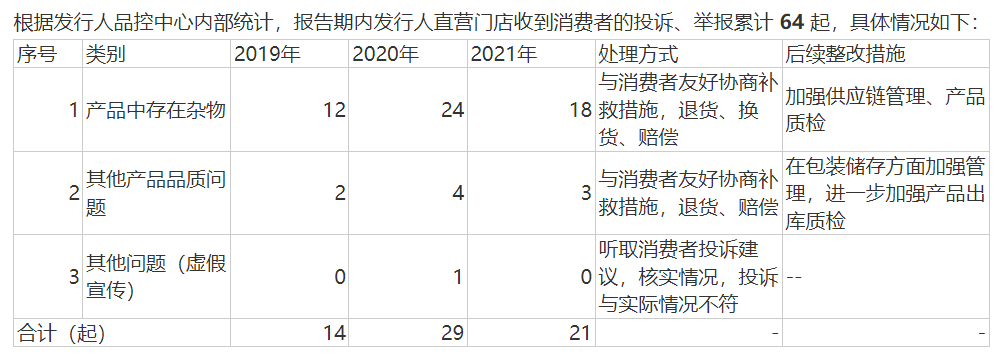

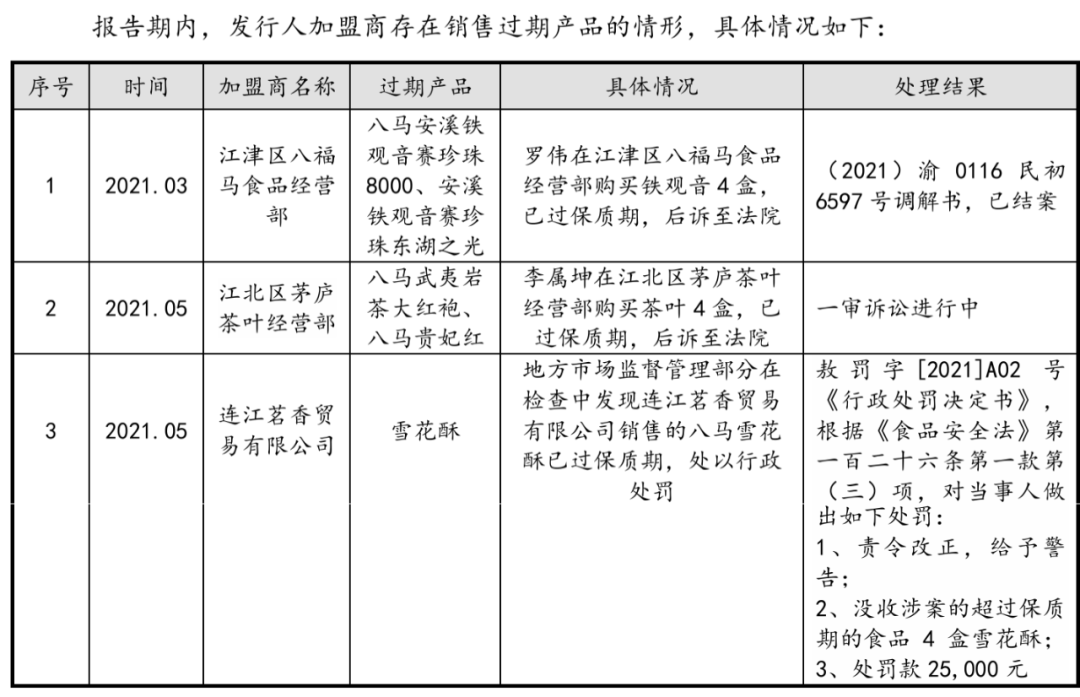

��û�н���Ʒ���ΰ������Լ����еı���֮����——2019����2021�꣬��˾ֱӪ�ŵ��յ�������Ͷ�ߡ��ٱ�64�����У�63���漰��Ʒ�������⣬������Ʒ���������������ƷƷ�����⡣

��ͼ / ������ҵ�й��飨����汾����

������ˣ�����ҵ��ǰ�ߡ����֣�������ҵ�ĵ�Ա����Υ��������

1��21�գ���������ҵ��ǰ�ߡ��Ƽ���Ʒʱ���ƣ��ײ��н�Ѫ֬���������ס�����������ȹ�Ч�������н�֬���ʡ������Ŷ��ȹ�Ч���������н�Ѫ֬Ѫѹ��������Ĺ�Ч��������������ȷ���ײ���Щ��Ч���ڳ����������õ�����ֵģ����ܽ�����Ϊҩ���������Ƽ�����

����ҵ��ǰ�ߡ�ע�����2021�꣬������ҵ����11����ʳƷ������ݵ��µ����ϣ�ԭ������һ���ŵ��Ա�����������ײ����ҩ�﹦Ч��������Ƭ�����ڻ����ϣ���λ�����ߵ�֪�������½��������ײ��Ʒ��֮����“��Ʒ����Υ��ʳƷ��ȫ������������”Ϊ�����ߡ�

��ô��������ҵ�İײ衢�ն��Ȳ�Ʒ�Ƿ���������Ч����Щ��Ч�Ƿ����㹻�Ŀ�ѧ���ݺ�֤�����Ƿ��������������Դˣ�����ҵ��ǰ�ߡ���ͼ�������ҵ��������˽⣬���������壬��δ��ظ���

2����7�������������������̳�“Ǯ����”

Ϊ������Ӧ��ϵͳ�е�“������”��������ҵ������ת����Ӫ����������

���У�����ֱ�����ǰ�����ҵ������һ���ص㡣����ҵ��ǰ�ߡ��������֣���˾���������ơ�ޱ櫡������֡������֪��������������������Ҫ�����ƹ���ã���Ҫ��������Ӷ��

���磬2020�꣬����������ֱ�������ʱԼ�����������ֱ���䲻�����ϼ������IJ�Ҷ��Ʒ���ƹ���øߴ�100����334��Ԫ/����λ��������ˣ�������ֱ���仹Ҫ����20%������Ӷ��

��ͼ / �ظ������ѯ�����ϣ�

����Ӫ������������ҵ�����۷���������λ��

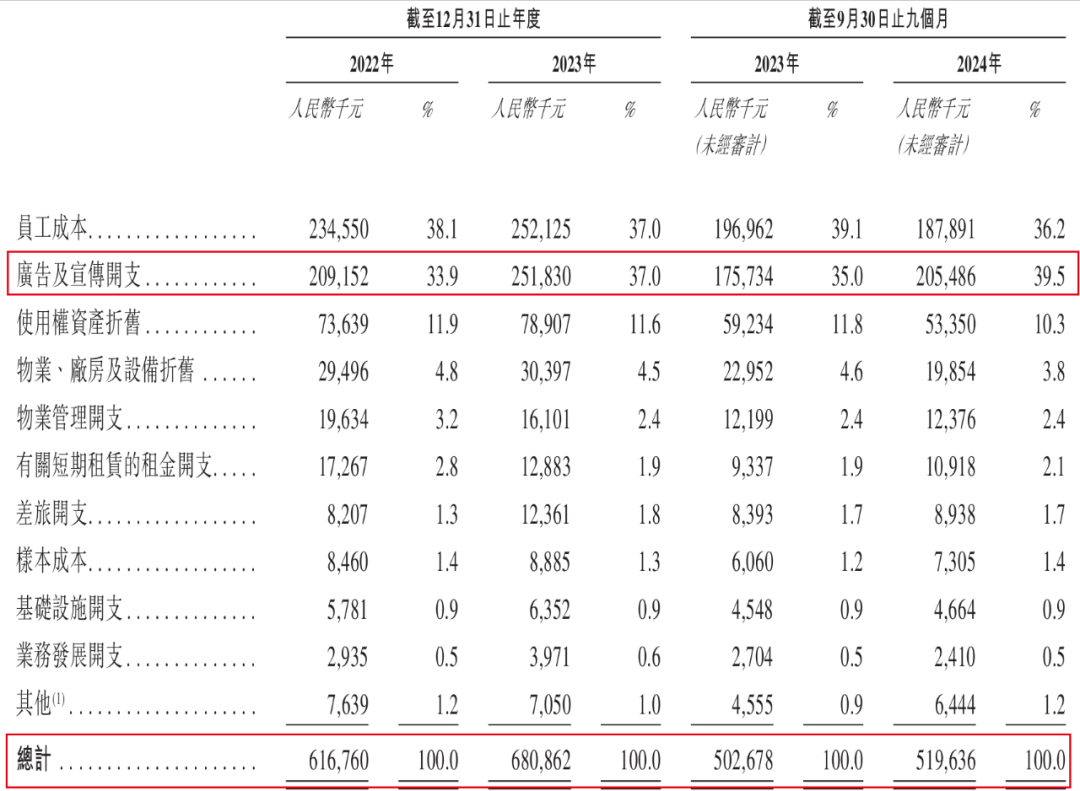

�й�����ʾ��2022����2024��9�£������ۼ�Ӫ����֧�ֱ�Ϊ6.17��Ԫ��6.81��Ԫ��5.20��Ԫ�����У����ڹ���������Ŀ�֧�ֱ�Ϊ2.09��Ԫ��2.52��Ԫ��2.05��Ԫ���ۼƸߴ�6.66��Ԫ��

��ͼ / ������ҵ�й��飨�۽����汾����

��ͬ���з���֧��ȣ���˾Ͷ�����������ķ������з���֧��20�����ϡ����ۼ�Ӫ����֧���dz�50����

�����������Ҫ���ʽ𣬶����������Ϊ�˹�˾��“Ǯ����”��

����2024��9��30�գ�������ҵ����3498�������ŵꡣ���У�274��ΪֱӪ�ŵꡢ3224��Ϊ�����ŵꡣ

���չ涨������������ݼ���Э��֧��һ�ʼ��˷ѣ����˷�ͨ�������˻�����2022�꣬��˾��õļ��˷Ѿʹﵽ740��Ԫ�����⣬������ͨ����֧��������˱�֤��ȷ�������ؼ���Э�����

��ͼ / ������ҵ�й��飨�۽����汾����

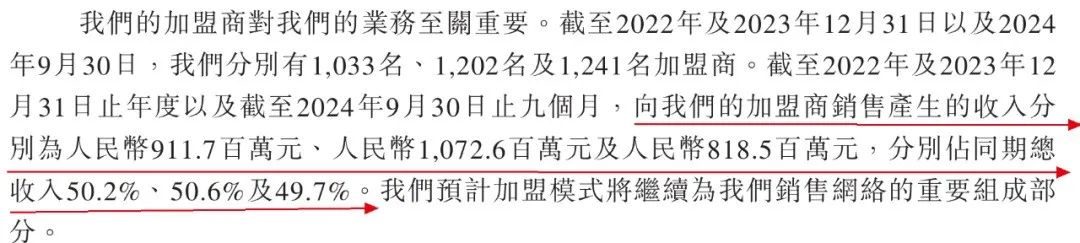

����������������۲�Ʒ������ҵ�������������Դ��

2022����2024��9�£���˾ʵ������18.18��Ԫ��21.22��Ԫ��16.47��Ԫ�����У�����������۲���������ֱ�Ϊ9.12��Ԫ��10.73��Ԫ��8.19��Ԫ��ռͬ���������50.2%��50.6%��49.7%��

��ͼ / ������ҵ�й��飨�۽����汾����

����ҵ��ǰ�ߡ�ע���������ҵ�ͼ�����֮������Ϲ�ϵ��ͨ���ڽ�����Ʒǰ����������ȫ��֧������������Ͳɹ��涨ͨ������15��Ԫ��100��Ԫ֮�䡣

������ҵ���涨������������⣬��˾һ�㲻�����˻����������˿����ζ�ţ��൱һ���ֵĴ��ѹ���Ӱ�����ҵת�Ƹ��˼����̡�

��ͼ / ������ҵ�й��飨�۽����汾����

2021�꣬������ҵ��һλ�����̾������۹��ڵ��������������ڵIJ�Ҷ������������Ʒ����ߴ����Ե�һ��ϵ��——������ϵ�С�������ˣ����м����������۹��ڵİ��������Ҳ����ۡ����������죬���������������������Ժ��

����֮�⣬���м��������۹��ڵ�ѩ���֣�����ز��ŷ���2.5��Ԫ�������辯�档

��ͼ / �ظ������ѯ�����ϣ�

1��21�գ�������ҵ���˵�һλ��Ա���ߡ���ҵ��ǰ�ߡ�����˾ƽʱ���������ۣ�ֻ����������ۼ���1��Ԫ���ϣ�ϵͳ���Զ���95�ۡ�

����ҵ��ǰ�ߡ����߷��з��֣�������ҵ���˵겻�������۲�Ҷ�����Ƴ��˲������������ߣ�����������롣

������Ա���ߡ���ҵ��ǰ�ߡ������ŵ깺�Ĵ�1500Ԫ�IJ裬�������Ͳ���1Сʱʹ��ʱ������2000Ԫ�IJ裬��������2Сʱ����ʹ��ʱ����

ֻ�������ڡ���ҵ��ǰ�ߡ�������1����Сʱ�ֻ����λ�˿��ڲ��ҺȲ裬������������ࡣ

3������һ�����ۣ�������ƥ��ͻ�����

��3000����ŵ��֧���£�������ҵ�������г���������

��2018����������ժ��֮������ҵ�Ⱥ��������ҵ�塢����ݽ��й��飬������ꪡ����˾����۽�����������

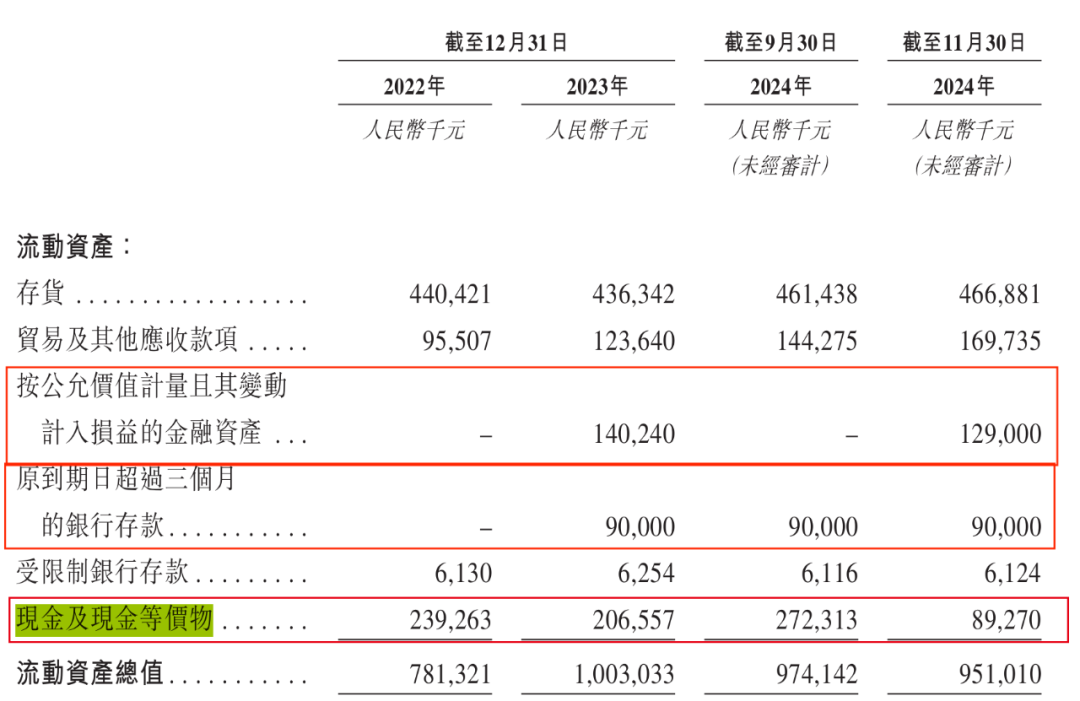

ִ�������еİ�����ҵ��ʵ����ȱ���ʽ𡣽���2024��11��30�գ���˾�ֽ��ֽ�ȼ���8927��Ԫ���������д��9000��Ԫ�������ʲ�1.29��Ԫ����û�ж��ڴ��

��ͼ / ������ҵ�й��飨�۽����汾����

�����û��̫����ʽ�ѹ��������˾���������еĶԶ�Э�顣

�й�����ʾ����˾һλͶ����ӵ�лع�Ȩ����2025��1��15�գ���˾�عɹɶ������j��ǩ��Э�飬����Ͷ����ӵ�е����Ȩ�ڵݱ��۽���ǰһ����ֹ��������������Ը�����������롢���������ѱ��ܾ�����������Ȩ���Զ��ָ���

��ͼ / ������ҵ�й��飨�۽����汾����

�����ἰ�Ŀعɹɶ��������ϼ��壬�������ı���ޡ���������ޡ����ij�����СƼ�����У����ı����������ij������ֵܣ���СƼ�������ǵĽ��ã���6λ�����Ա����һ���ж��ˣ���ͬ���ư�����ҵ55.90%ͶƱȨ��

��ͼ / ������ҵ�й��飨�۽����汾����

ֵ��һ����ǣ����ı�������Ů����������ҵ��“����”�������й�����ʾ��������Ů�����Ѽѡ������գ��ֱ���������Ŷ��³����˾�֮�Ӹ�������ƥ��ʵ��������ΰ֮����ʿԨ�������������j����Ȣ�˰�̤ʵ���˶�����֮Ů��

�й�����ʾ����̤����ƥ�Ǿ���Ϊ������ҵ��ҵ���������ס�2020����2022��9�£���ƥ�ǡ���̤ÿ�궼�Ӱ�����ҵ�ɹ���Ҷ����ز�Ʒ����ɹ������2��Ԫ��45��Ԫ֮�䲻�ȡ�

��ͼ / ������ҵ�й��飨����汾����

�����ڼ䣬��������û���������ҵ�����������ס����۲���ʾ�����������ѳ�Ϊʧ�ű�ִ���ˣ������Ƹ����ѡ�

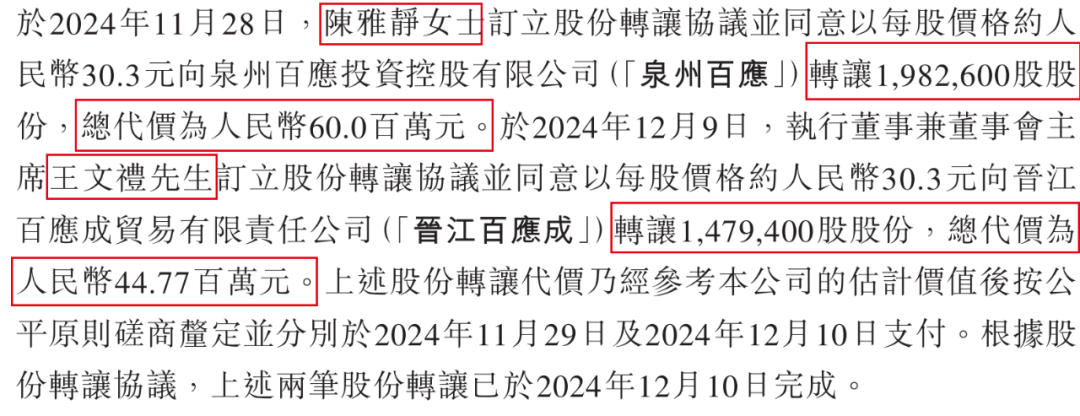

���ڰ�����ҵ�ݱ��۽���ǰϦ�����ϼ������������ΰ������й�Ȩת�ã�����ΰ����һԾ��Ϊ��˾�ɶ���

2024��11�£�Ȫ�ݰ�Ӧ�ӳ��ž������չ�198.26��ɰ�����ҵ�ɷݣ�����6000��Ԫ�������ž��������ı�֮�ޡ���ʿԨ����ĸ��Ȫ�ݰ�Ӧ��������ΰ����ʵ�ص���ҵ��

��Լ����º��12��10�գ���ʿԨ�ֹɵĽ�����Ӧ�������������չ�������ҵ147.94��ɹɷݣ�����Ϊ4477��Ԫ��

��ͼ / ������ҵ�й��飨�۽����汾����

����ΰ����Ϊ�δ�ʱͻ����ɣ��Ƿ�����ı���ǰ��Ϥ�����мƻ����Դˣ�����ҵ��ǰ�ߡ���ͼ�������ҵ�����˽⣬������������δ��ظ���

������Σ�����“A��”֮�۹�Ӧ���Ѿ���Ϊ�˰�����ҵѰ�����е����“����”�����˴γ�����У������ܷ���Ը������ҵ��ǰ�ߡ����������ֹ�ע��

*ע��������ͼ��������ҵ������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP