(原标题:【行业深度】洞察2024:中国锡行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:兴业银锡(000426.SZ)、锡业股份(000960.SZ)、华锡有色(600301.SH)等

本文核心数据:中国锡矿产量占比;中国锡矿资源储量分布;锡行业市场集中度等

中国锡行业竞争现状

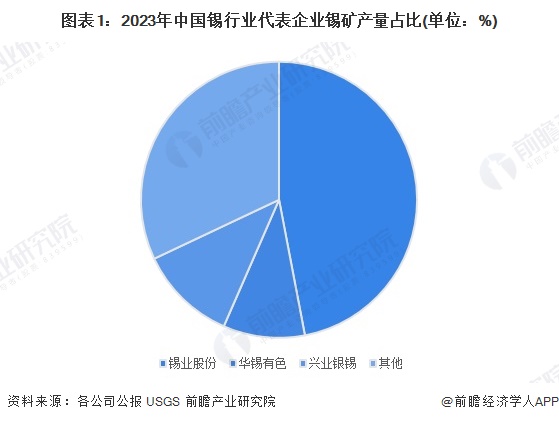

目前来看,中国锡矿产量较高的企业主要有锡业股份、华锡有色以及兴业银锡,2023年,三家公司锡产量分别占全国锡矿产量的47%、10%和11%。

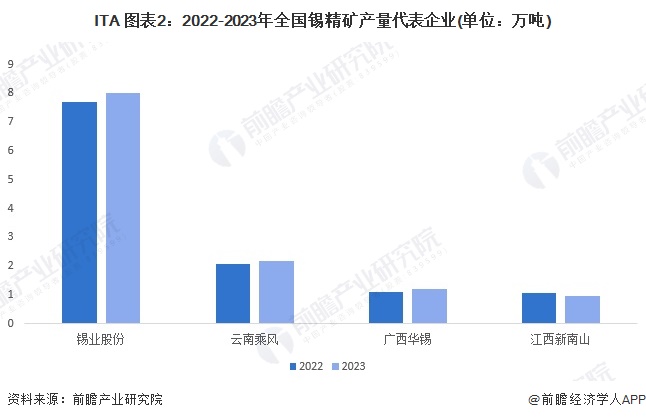

从锡精矿产量来看,锡业股份锡精矿产量连续多年保持全国第一,2023年锡精矿产量达到8.01万吨;其次为云南乘风,2023年锡精矿产量为2.18万吨,与锡业股份差距较大。

中国锡行业区域竞争

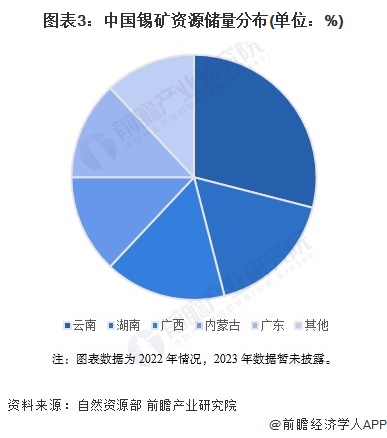

我国锡资源储量相对丰富,根据中国自然资源部披露的数据显示,我国锡矿资源主要分布在云南、广西、湖南、内蒙古、广东和江西等省区。

注:图表数据为2022年情况,2023年数据暂未披露。

从我国锡产业链企业分布来看,目前江苏、广东、浙江等沿海地区锡深加工、回收企业数量较多;而内地省份例如内蒙古、云南等企业数量较多,主要从事锡矿开采和初级加工。

中国锡行业市场集中度

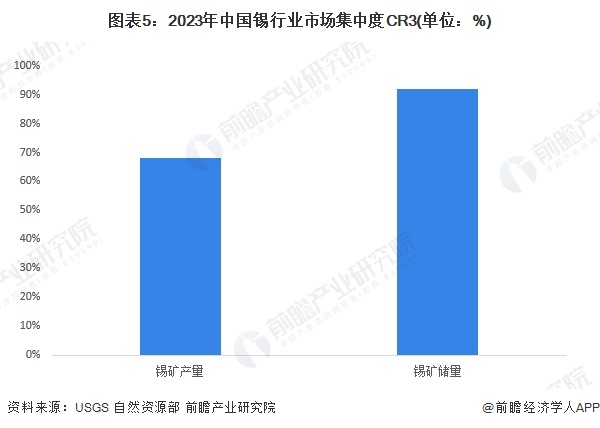

目前来看,中国锡行业整体市场集中度较高,从锡矿产量看,CR3达到68%;从锡矿储量来看,CR3甚至超过90%。

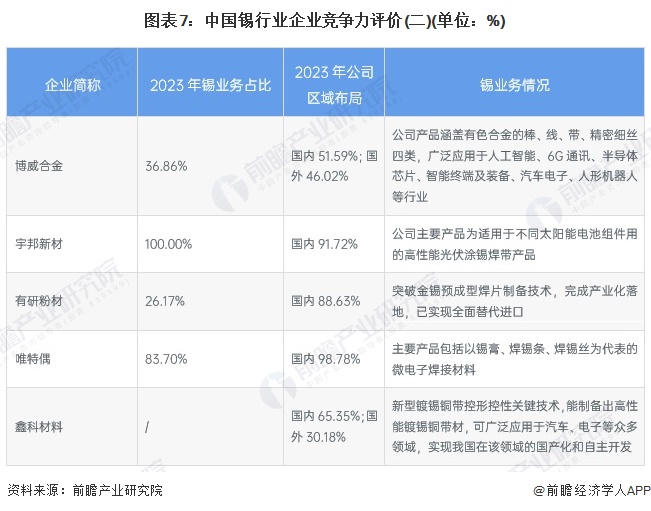

中国锡行业企业竞争力评价

锡行业的上市公司中,兴业银锡、锡业股份以及华锡有色为我国最大的三家锡矿开采、选矿和冶炼企业,其中锡业股份锡矿产量、储量以及锡精矿产量均处于全球第一。从锡深加工竞争力来看,宇邦新材、唯特偶、博威合金等企业竞争力较强。

中国锡行业竞争状态总结

首先,从行业内竞争角度来看,由于锡矿资源有限,目前行业内竞争格局已经形成,行业内竞争程度较低;潜在新进入者角度来看,上游锡矿行业门槛较高,需要较高的投入,而深加工技术要求较高,这在一定程度上限制了新企业的进入;关于替代品,锡的独特物理和化学性质使其在某些应用中难以被替代,因此替代品较少;另外,从供应商议价能力来看,锡资源的稀缺性和生产技术的复杂性使得部分大型生产商在市场中占据了主导地位,厂商议价能力较强;最后,从购买者的议价能力角度看,随着电子、通讯、新能源等领域的发展,锡金属市场需求持续增长,购买者议价能力较低。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国锡行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国锡加工行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP