(原标题:预见2024:《2024年中国电石行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:ST中泰(002092)、新疆天业(600075)、英力特(000635)、鄂尔多斯(600295)、君正集团(601216)、华塑股份(600935)等

本文核心数据:电石产能;表观消费量;市场份额

产业概况

1、定义

电石主要成分是碳化钙,主要用于生产乙炔及乙炔基化工产品,而乙炔是结构最简单的炔烃,可进行多种类型的化学反应,从而衍生出数千种有机化合物,曾被誉为“有机合成工业之母”。

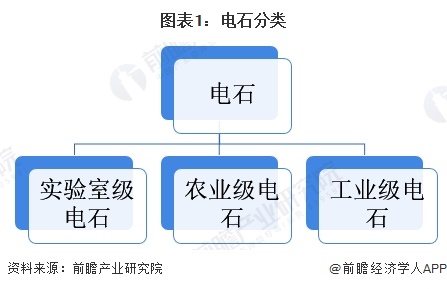

按制备方法和用途的不同,电石可以分为工业级电石、农业级电石和实验室级电石。工业级电石主要用于生产乙烯,也可用于制取乙炔、丙炔、醋酸乙烯等化学品;农业级电石主要用于生产杀菌剂,如石灰硫磺剂;而实验室级电石主要用于实验室中进行化学实验。

产业链剖析:中游为核心环节

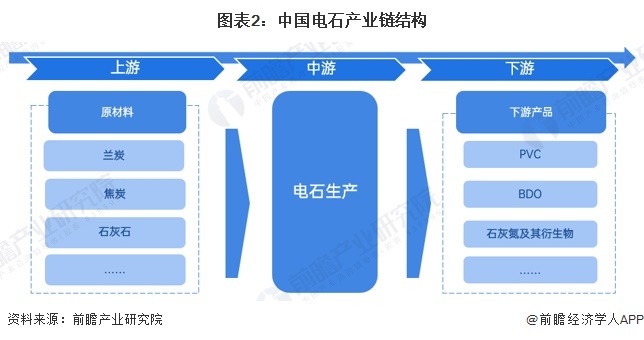

中国电石行业上游是原料,主要包括兰炭、焦炭和石灰石。中游是电石制造,电石的下游对应的是PVC、BDO以及石灰氮及其衍生物等产品。

产业发展历程:行业进入快速发展期

中国电石行业经历了一个从起步到发展壮大的过程。电石行业发展历程可以追溯到19世纪末,当时主要使用碳化钙作为制造乙炔的原料。随着工业化进程的加速,电石行业逐渐发展壮大。20世纪初,电石生产技术得到了进一步改进,出现了密闭式电石炉和自动化生产线。在二战期间,电石行业得到了快速发展,但环境污染和产能过剩等挑战随即出现。随着科技的进步和环保意识的增强,电石行业也在不断进行技术创新和绿色发展,以适应市场需求和社会要求。

行业政策背景:推动行业绿色发展

电石作为高耗能高排放的行业之一,随着近年来双碳方案的落实,国家陆续出台多项政策,限制电石行业新增产能,同时推广电石渣在水泥制造中的应用。

行业发展现状

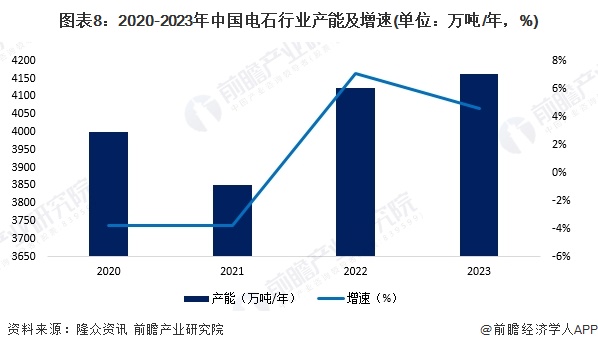

1、中国电石行业产能先降后升

近年来,随着我国环保意识的不断增强,对电石行业新增产能的控制愈发严格,2020-2023年我国电石行业产能先降后升,2023年中国电石行业产能达到4164万吨,同比增长1%,增速明显下降。

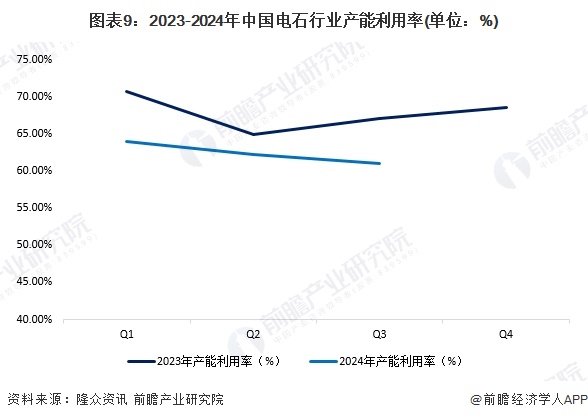

2、中国电石行业产能利用率处于较低水平

2023年,中国电石产能利用率先降后升,2023年第四季度产能利用率约68.5%,仍处在较低水平,而2024年,行业产能利用率总体下滑,前三季度开工率均在65%以下。

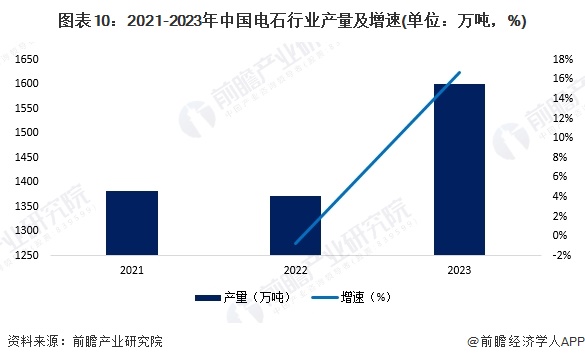

3、中国电石产量先降后升

2021-2023年,中国电石行业产量先降后升,2023年电石产能增长带动产量提升,2023年底,中国电石产量超过1600万吨,同比增速达到16.7%。中国电石产业链中,大部分为一体化模式发展,下游多配套PVC生产装置,所以电石的产量更多体现的是下游PVC产量的增长。

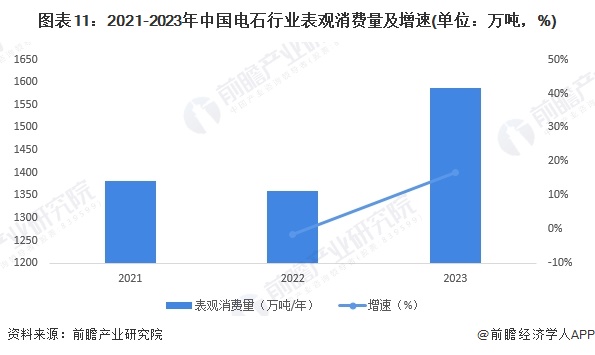

4、2023年中国电石表观消费量约1587万吨

电石下游主要为PVC。2021-2023年,我国电石表观消费量先降后升。经初步核算,2023年,我国电石表观消费量达到1587.8万吨,同比增速为16.8%。

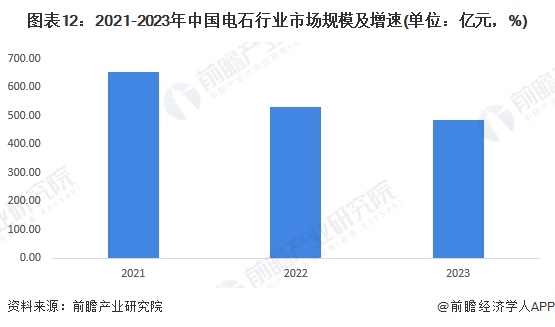

5、2023年中国电石市场规模约484亿元

2021-2023年,中国电石产品的价格逐年下降,由2021年的4723.48元/吨下降至3050.4元/吨,导致2018年至2023年我国电石行业市场规模呈现下降趋势,2023年,中国电石行业市场规模下降至484亿元。

行业竞争格局

1、企业竞争

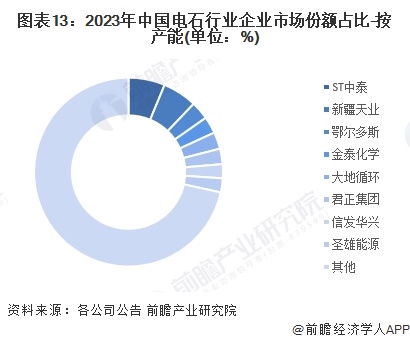

国内电石行业主要生产企业包括ST中泰、新疆天业、鄂尔多斯等,其中ST中泰产能规模位居国内第一,2023年产能达到260万吨,占全国产能比重的6.2%。新疆天业产能占比5.9%。

2、区域竞争

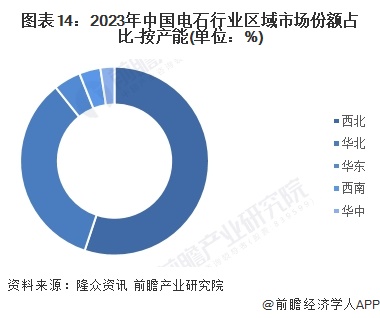

从我国电石产能区域分布来看,西北是我国电石产能最集中的地区,产能占比达到55.1%,其次为华北地区,产能占比约34.1%。

行业发展前景预测

——2029年市场规模或突破610亿元

从国内供需和企业盈利的情况来看,国内产能进入稳定期,价格也回落至稳定区间。初步预测2024-2029年电石行业将继续以年复合增速4%的趋势保持稳步增长,预计2029年电石市场规模将达612亿元。

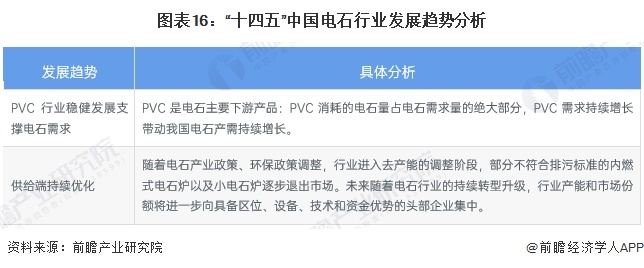

——电石行业具有两大发展趋势

PVC行业稳健发展支撑电石需求和供给端持续优化是未来电石行业发展的重要方向。具体如下:

更多本行业研究分析详见前瞻产业研究院《中国电石行业产销需求与转型升级发展报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP