��ԭ���⣺����ʥ��ҵ��ƣ������21��Ԫ��緢չ��ز����� ��ʷ�ʱ�������������������

����֤�С��Ϸ��ʱ����� ����/���� ��Ϫ �Ͻ� ӳε/���

2024��12��16�գ�����ʥ��Ҿӹɷ�����˾�����¼�ơ�����ʥ����������Ͷ���½�������͵�ز���Ŀ�Ľ�չ���档����ʥ�������ɫ��ԴͶ�ʷ�չ��������˾�����¼�ơ���ɫ��Դ���š���ǩ������Э�飬��ɫ��Դ����ͨ�����ʿ�ȡ����Ŀ��˾20%�Ĺ�Ȩ���������գ�����ʥ��ɼ۵�����4%��

��������Ͷ����Ŀ������ʥ����2023��12��29�����䷢������ƣ���Ͷ�ʳ�20��Ԫ�½�������͵�ز���Ŀ���������¸������գ�����ʥ��ɼ��Ƿ�2%���˴Ρ���硱��չ��ز�ҵ���ڱ��ʼ���ز����������������ʱ������ʥ�����������Ѿ߱�������δ�����չ���������ز��ʲ�������ҵ���棬δ�����ڵ�ز���ҵ���ܻ������ţ��г�������Ӿ硣

����硱����һ�棬����ʥ���Ӫ�ա�����������»���ë�����ߵ͡����ڴ���ʥ����ԣ�����Ӫҵ������ٷ��ز����µ���ս������֮�⣬����ʥ��һ���ӹ�˾��һ��ҵ��˾���깲����ϵ��ʽ����������ʷ������ʥ���ӹ�˾���������ҵ��˾�չ��ֵأ������ֵ�Ȩ������������ֹת�ã��ӹ�˾�����ҵ��˾��ϵ����ɴ��⡣

һ��ҵ����ƣ����ľ�ذ����˫�������ز���ҵ�����г�������ѹ

���ް��պ졣����ʥ����Ҫ��ƷΪľ�弰����壬�������漰���ز�������װ�Ρ�Ȼ�������ز���ҵ���£�����ʥ����г��������Ӱ�졣�ڴ˱����£�����ʥ����Ӫҵ���ë�����»�������ľ�ذ����˫������������������ʥ���ҵ�����ԡ����ơ���

1.1 ������������ʥ�����������������Ӫ�ա�������������2016��ˮƽ

1999��6��30�գ�����ʥ������������塣

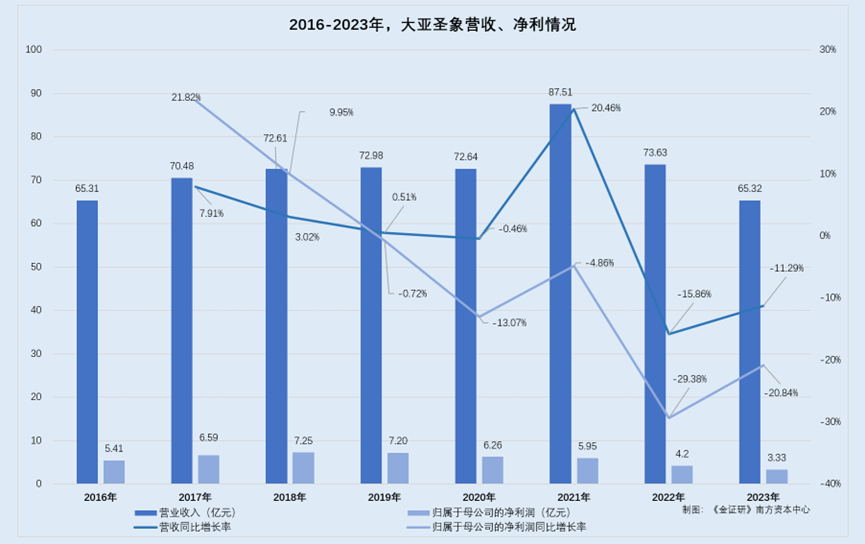

�ݴ���ʥ��2016-2023���걨��2016-2023�꣬����ʥ��Ӫ�շֱ�Ϊ65.31��Ԫ��70.48��Ԫ��72.61��Ԫ��72.98��Ԫ��72.64��Ԫ��87.51��Ԫ��73.63��Ԫ��65.32��Ԫ��ͬ�ڹ�ĸ������ֱ�Ϊ5.41��Ԫ��6.59��Ԫ��7.25��Ԫ��7.2��Ԫ��6.26��Ԫ��5.95��Ԫ��4.2��Ԫ��3.33��Ԫ��

�����㣬2017-2023�꣬����ʥ��Ӫ��ͬ�������ʷֱ�Ϊ7.91%��3.02%��0.51%��-0.46%��20.46%��-15.86%��-11.29%����ĸ������ͬ�������ʷֱ�Ϊ21.82%��9.95%��-0.72%��-13.07%��-4.86%��-29.38%��-20.84%��

���ѿ�������2019���𣬴���ʥ���ĸ�������������»�5�ꡣ�������꣬����ʥ��Ӫ��������»���Ӫ�չ�ģҲ����2016��ˮƽ��

2024��1-9�£�����ʥ���Ӫҵ���롢��ĸ������ֱ�Ϊ37.72��Ԫ��1.34��Ԫ���ֱ�ͬ������-15.39%��-45.05%��

��Ȼ������2024�꣬����ʥ��ǰ�����ȵ�ҵ�����ָ�������

1.2 ������ë���ʽ�2019����½����ƣ���������Ҫ��Ʒľ�ذ������˫˫�»�

ѩ�ϼ�˪���ǣ�����ʥ���ë��������������»��������

�ݴ���ʥ�棬2018-2023�꼰2024��1-6�£�������ҵ���֣�����ʥ��Ӫҵ�����У�װ�β���ҵ������ռ�ȷֱ�Ϊ99.38%��99.46%��99.41%��99.47%��99.38%��99.29%��99.16%��

��2018-2023�꼰2024��1-6�£�����ʥ��װ�β���ҵë���ʷֱ�Ϊ36.1%��36.08%��29.25%��25.75%��24.04%��25.78%��25.73%��

���ѷ��֣������2018-2019�꣬����ʥ��2020-2023���װ�β���ҵë���ʳ��»����ơ�

�ݴ���ʥ��2024����걨������ʥ����Ҫ���µذ����������������ҵ��������ҵ����ľ�ذ���ҵ���������ҵ��

���У�����ʥ��ذ�ҵ����Ҫ��Ʒ�С�ʥ��ǿ��ľ�ذ塢����ʵľ�ذ�ȣ���Ʒ�㷺����סլ���Ƶ��װ��װ�Ρ������ҵ����Ҫ��Ʒ�С����ǡ��и��ܶ���ά����ٻ��壬��Ҫ���ڵذ���ġ��Ҿ߰�ȡ�

�ݴ���ʥ��2023�걨��ľ�ذ��������Ʒ��Ҫ���ڽ������װ�ޣ����г��������ܷ��ز��г������Բ���Ӱ����

���۴���ʥ�����������Ҫ��Ʒ�������������2020-2023�걨��2024���걨������ʥ��ӵ�����8,000��ƽ���ĵذ�������������ӵ�������150���������и��ܶȰ���ٻ��������������

��Ҫ˵�����ǣ�����ʥ��Ӫҵ���밴��Ʒ����Ϊ�и��ܶȰ塢ľ�ذ塢��ľ�ż���ñ�䡱������ʯ�ܵذ塢��ѹ��ȡ�������������2018-2023�꼰2024��1-6�£�ľ�ذ�����ռ����ʥ��Ӫҵ����ı����ֱ�Ϊ69.5%��70.17%��73.36%��69.96%��63.55%��66.31%��59.13%��

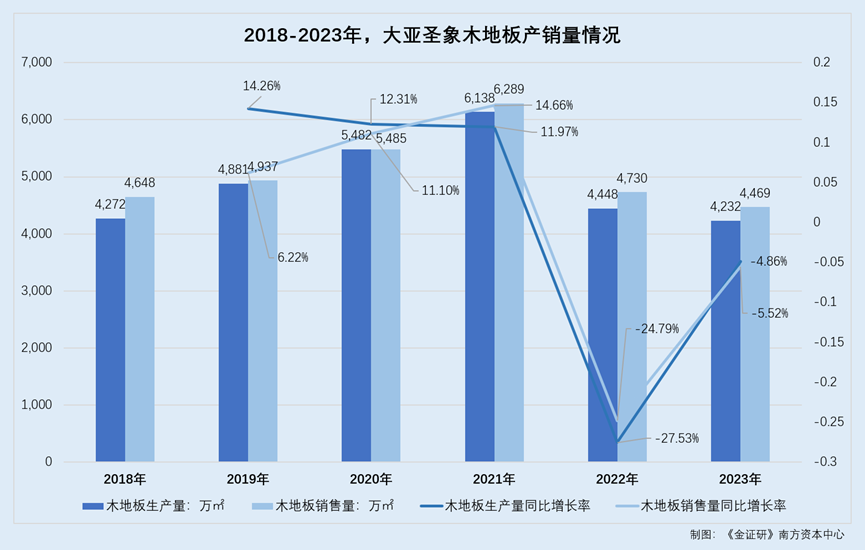

2018-2023�꣬����ʥ��ľ�ذ��������ֱ�Ϊ4,272��ƽ����4,881��ƽ����5,482��ƽ����6,138��ƽ����4,448��ƽ����4,232��ƽ����ͬ��ľ�ذ��������ֱ�Ϊ4,648��ƽ����4,937��ƽ����5,485��ƽ����6,289��ƽ����4,730��ƽ����4,469��ƽ����

2019-2023�꣬ľ�ذ�������ͬ�������ʷֱ�Ϊ14.26%��12.31%��11.97%��-27.53%��-4.86%��ͬ�ڣ�ľ�ذ�������ͬ�������ʷֱ�Ϊ6.22%��11.1%��14.66%��-24.79%��-5.52%��

���Կ�����2022-2023�꣬����ʥ��ľ�ذ�IJ�����˫˫�»�������2023�����ʥ��ë���ʻص�2021��ˮƽ��������Ҫ��Ʒľ�ذ��������2021���»����ԡ�

1.3 ����ľ�ذ���ҵ��Ʒ����������������ȫ����Ʒ��������������½�

ֵ��һ����ǣ�����ʥ����Ҫ��Ʒľ�ذ����ҵ������������ֹۡ�

����֤����Ϊ�й���ҵ��ѧ�о�Ժľ�Ĺ�ҵ�о������Ź���ƽ̨���ֲ���ҵЭ�ᷢ���Ĺ�����Ϣ�����ֲ���ҵЭ���ȫͳ�ƣ�2020-2023�꣬���ھ���һ����ģ��ҵ�ĵذ��Ʒ�������ֱ�ԼΪ9.03�کO��9.17�کO��8.16�کO��6.63�کO��ͬ��������Ϊ1.35%��1.55%��-11.1%��-18.7%��

2020-2023�꣬��ľ��ذ�����ϸ������У�����ǿ��ľ�ذ�ֱ�����1.99�کO��1.95�کO��1.58�کO��1.42�کO��ͬ�������ʷֱ�Ϊ-7.96%��-2.01%��-19%��-10.1%��ʵľ���ϵذ�ֱ�����1.38�کO��1.48�کO��1.28�کO��1.2�کO��ͬ�������ʷֱ�Ϊ8.66%��7.03%��-13.3%��-6.3%��ʵľ�ذ�ֱ�����4,100��O��3,900��O��3,300��O��3,000��O��ͬ�������ʷֱ�Ϊ-12.02%��-4.88%��-15.4%��-9.1%��

�����ڷ��ز���ҵ���¡���

�ݹ���ͳ�ƾ����ݣ�2019-2023�꣬ȫ����Ʒ����������ֱ�Ϊ16.45�کO��16.86�کO��17.14�کO��12.98�کO��11.17�کO��2020-2023��ͬ�������ʷֱ�Ϊ2.45%��1.69%��-24.3%��-13.9%��

2024���ϰ��꣬ȫ���½���Ʒ���������4.79�کO��ͬ���½�19%������סլ��������½�21.9%��

���ϣ�����ʥ���ľ�ذ幱�������������룬��2022-2023��IJ�����˫˫�»���ͬ����2022-2023�꣬����ʥ���Ӫ�ռ�������Ҳ���������������о������Ѿ����������»���Ӫ�չ�ģ����2016��ˮƽ������֮�⣬����ľ�ذ���ҵ�����½������ز���ҵ�����¡�������ë�����ߵ͵Ĵ���ʥ����ԣ���δ���г����ɳ��������ѹ��

������緢չ��ز�ҵ�����չ��������ʲ�������ҵ���ܽ���������г�������Ӿ�

����Ӫҵ�������������ѵľ����£�����ʥ��ѡ����Ѱ��·����2023��12��ĩ������ʥ�������佫Ͷ��21��Ԫ����硱�½���ز���Ŀ��ֵ��ע����ǣ�����ʥ�������Ҳ���µ�ز�ҵ����ʥ���ʾ��Ϊ����ͬҵ����δ�����չ��������ĵ�ز�����ʲ���

2.1 2023����Ͷ��21��Ԫ�½���ز���Ŀ����ҵ��������Ӫ��ľ�ذ弰�������ҵ������ͬ����

��ǩ����Ϊ2023��12��30�ռ�2024��4��8�յĹ�����Ϣ��2023��12��29���ٿ��ھŽ춭�»��һ�λ��飬����ͨ���ˡ�����Ͷ���½�������͵�ز���Ŀ���鰸����

����������Ϊ�Ż���ҵ���֡�����г��ۺϾ�������ʵ��˫��������չ������ʥ��ƻ��ڹ�����ɫ��Ͷ���½����12��ֺ�ȵ���0.5mm�������4��ֵ�ز���Ŀ�����¼�ơ�������ز���Ŀ��������Ŀ��Ͷ��Լ21.4��Ԫ����Ŀʵʩ����Ϊ��������Դ���ϿƼ�������������˾�����¼�ơ��������ܡ�������������Ϊ20���¡�

��Ŀ������ʵʩ������һ��Ϊ�½����12��ֺ�ȵ���0.5mm�������Ŀ��Ԥ��2024�꽨��Ͷ��������Ϊ�½����4��ֵ�ز���Ŀ��Ԥ��2025�꽨��Ͷ����

2024��4��3�գ�����ʥ�������ɫ������ǩ�����Ͷ��Э�顣

��Ҫ˵�����ǣ���ز�������������Ҫ�Զ�����ء����ܵ���Լ����ѵ�������Ϊ����������ʥ����Ӫҵ��Ϊľ�弰����塣

��Ȼ������ʥ���⽨�ĵ�ز���Ŀ������������Ӫҵ�������ͬ������

���ڡ���硱������ز�������ʥ��������ؼ��������ֵ�ù�ע��

2.2 ���ʼ��������Ƽ����Ǹ��ѵ�λ��Ϊ��ͬҵδ�����չ���������ز��ʲ�

��ǩ����Ϊ2024��1��19�յĹ��棬���Ҫ�����ʥ��˵�����ڹ�����ز���Ŀ����Ա�������Ϳͻ����������

�Դˣ�����ʥ������Ѵ����������������ز���˫�㲭�ã�����ĸ����˲��Ŷӡ����У��ŶӴ�ͷ�˼���Ҫ�����Ǹ��ѵ�λ�������Ŷӳ�Ա��������Ŀ������ȷֽ���ʵ��λ�����⣬����ʥ������Ŀ���ڵ�ְҵ����ѧԺ�Ѻ�������2024�괺����������רҵ�����˲�����Ϊ��Ŀ��˾δ���Ŷӽ���IJ���������

ֵ��һ����ǣ�����2024��6��ĩ������ʥ����Ҫ�ӹ�˾���Թ�˾������Ӱ���10%���ϵIJιɹ�˾�У����д���������Ӫҵ��Ϊ�������������ۡ����У�����������2023��9��9�ճ�����

��Ҫָ�����ǣ�����ʥ���Թ����������������˵�����ڵ�ز���Ŀ�ļ����Ϳͻ����������

���ڼ����������������ʥ���ʾ����عɹɶ����ǿƼ���������˾�����¼�ơ����Ǽ��š������µĽ��մ�����ҵ����˾�����¼�ơ�������ҵ����רע���и߶�������Ʒ���з������������ۣ��������������зdz�ǿ�ļ����з�������

�ڿͻ����棬����ʥ���ʾ��������������ҵ��ε�������ǵϵȶ�ʮ��ҿͻ�������ҵ�������ϵ���佫���ܴ���ʥ��Ͷ����Ŀ�������г����عɹɶ����Ǽ��Ų�������������������������ߣ�����ʥ���������ĿͶ�����Ǽ����п��������ʥ��ɹ���������������������裬�Ӷ���Ϊ����ʥ���������Ʒ��DZ�����οͻ���

ֵ��һ����ǣ�����ʥ�ƣ��عɹɶ����Ǽ����ѳ�ŵ�����ڴ���ʥ���ز���Ŀ��ʽͶ��ǰ�������漰����Ͷ����Ŀ��ع�Ȩ���ʲ�ת�ø�����ʥ�����Խ��ͬҵ�������⡣

����֮������ʥ��չ��ز�ҵ��ļ������ͻ���Դ�������С�������������ҵ����������Ĵ�����Ϊ��ͬҵ����������ʥ��δ�����չ��������ĵ�ز��ʲ���

����֮�⣬��ز�����ҵǰ����ֵ�ù�ע��

2.3 ͬ�гƵ�ز���ҵͶ���ȳ��²������Ͳ�Ʒ�IJ��ܻ��ʣ���Ҽӹ����»�

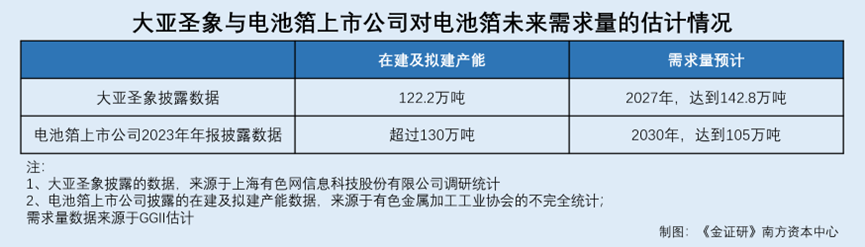

�ݴ���ʥ��ǩ����Ϊ2024��1��19�յĹ��棬����ʥ���ڵ�ز��ڽ����ܡ���������������ᵽ�����Ϻ���ɫ����Ϣ�Ƽ��ɷ�����˾�����¼�ơ�SMM��������ͳ�ƣ�Ŀǰ������ҵ�������ȷ�ĵ�ز��½���Ŀ�ƻ��У���Ʋ��ܺϼ�122.2��֡������ڵ������ʵ�ʵ�����������������Ʒ�ʵͣ�Ԥ��2024����2027����ڵ���������ֹ�Ӧ���ŵĸ����

2022�꣬���ڵ����������ֻ��26��֣�����SMMԤ�⣬��2027����ڵ�����������������ﵽ142.8��֡�

Ȼ�������ڵ�ز�δ��������ǰ����������ز���ҵ��¶����ҵ�����治ͬ��

��Ҫ˵�����ǣ��Ϻ�������ҵ�ɷ�����˾�����¼�ơ�������ҵ���������ն�ʤ����Դ���Ϲɷ�����˾�����¼�ơ���ʤ�²ġ�������������������з�������������ҵ��Ʒ��������ز���������ҵ��Ϊ��ѹ�Ӽӹ���ҵ�����У�2023�궦ʤ�²ĵĵ�ز���ռ��λ��ȫ����һ��

�ݻ�����ҵ2023���걨��2023�꣬������ϵ����Դ������ҵ���ٷ�չ�����ܹ�ע�ĵ�ز����ϣ����ж�����������ҵ��������������ģ�����ִ���������Ŀ��������ɫ�����ӹ���ҵЭ��IJ���ȫͳ�ƣ�2023���ڽ����⽨�ĵ�ز���Ŀ����18������Ʋ��ܳ���130��֡�

�ݶ�ʤ�²�2023���걨�����ع��ƣ�GGIIԤ�Ƶ�2025��ȫ������س��������ﵽ1,550GWh��2030�������ﵽ3,000GWh����Ӧ��������������ֱ�Ϊ54.25��֡�105��֡�

���ѿ��������ڵ�ز���Ʒδ�������ٲ��ܴ���������⡣

�ݻ�����ҵ2023���걨��2023��ȣ�����������ҵ�������Ͳ�Ʒ���ֲ�����Թ�ʣ�����а�����ز��ȶ����Ʒ�ļӹ��ѳ��ֲ�ͬ�̶ȵ��»���

������ѹ�Ӽӹ���ҵ�����������Ʋ�������ҵ���绪����ҵ����ʤ�²ģ��ձ���á������۸ӹ��ѡ��Ķ���ģʽ���ӹ��Ѹ��ݼӹ�������Ρ����ո��ӳ̶ȵȶ������ȷ�����������۸�Ϊ��ز�ԭ���ϵļ۸�

����������ģʽ���Կ���������ԭ���������۸�֮�⣬��ز�������ҵ������ռ�Ҳ�����ӹ��ѡ���2023���ز��ӹ����ѳ����»���

�ݶ�ʤ�²�2023�걨��ǩ����Ϊ2024��1��31�յĹ�����Ϣ��2023�꣬��ʤ�²�Ӫҵ����Լ190.64��Ԫ��ͬ���½�11.76%����ĸ������5.35��Ԫ��ͬ���½�61.29%�����⣬2023�꣬��ʤ�²�������Ʒë����Ϊ12.91%��ͬ���½�4.76%��

�Դ�ҵ���仯����ʢ�²���¶������������������������ٷŻ���Ϊ�����г����ȵ�λ����ʢ�²IJ�ȡ�˸������Ķ��۲��ԣ����¸õȲ�Ʒë��ͬ���½����Ӷ�Ӱ��������ӯ��ˮƽ��

����֮�⣬��ز�������﮵����ҵ���¡�

2.4 ��ز������Զ�����ص�����Ϊ����2023������﮵���������ٷŻ�

����ز�������������Ҫ�Զ�����ص�����Ϊ����

ֵ��˵�����ǣ��������ϵ����Դ�����ĺ��IJ�������﮵��ϵ��ǰ����Դ������������Դ·�ߡ�

�ݹ�ҵ��Ϣ����������Ϣ��2021-2023��ȫ������ӵ�ز����ֱ�Ϊ324GWh��750GWh��940GWh��ͬ�������ʷֱ�Ϊ106%��130%��25%��

Ҳ����˵��2023����ף�����ʥ����Ͷ��21��Ԫ����硱��չ��ز�ҵ���ڱ��ʼ���ز����������������ʱ������ʥ�����������Ѿ߱�������δ�����չ���������ز��ʲ��������ڵ�ز���ҵδ�����ܻ������ţ����ֲ�Ʒ���ͻ����ٲ��ܹ�ʣ��ս�����ң���ز����ζ�����������У�2023��﮵����������һ�������Ż���

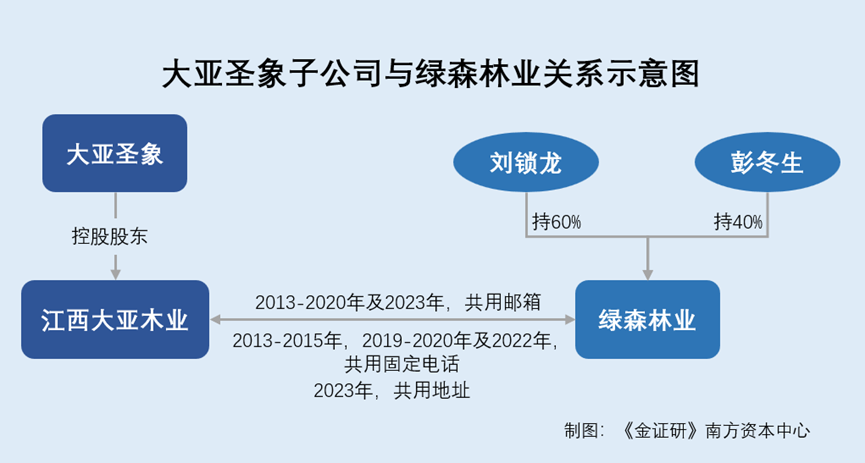

��������������Ԫ��һ����ҵ��˾�չ��ֵأ�ת����ֹ����õ�������ҵ��˾�������ݾ�Ӫ��������

����֮�������ɲ��졣����ʥ����Ҫ��Ʒϵ�ذ������壬ԭľΪ����Ҫԭ����֮һ��ֵ��ע����ǣ�����ʥ��һ���ӹ�˾����һ����ҵ��˾���깲����ϵ��ʽ������ʷ�������������ҵ��˾�չ��ֵأ������ֵ�Ȩ������������ֹת�á�

3.1 ԭ���ϻ���ϵ���2024��4���Գ�ӵ��Լ20��Ķ�����ֵ�

�ݴ���ʥ��2023���걨������ʥ����Ҫ��Ʒ���ذ��������Ʒ����Ҫԭ������ԭľ������ʣ�����Сн�ĺͻ���ԭ�ϵȡ�

�ݴ���ʥ��2005�걨������ʥ���ڷ�չս�Ժ�ҵ��չ�滮����������������ϣ��佫ʵ���ְ�һ�廯��չս�ԣ��γɴ��ֵ���Դ-��ҵƷ�����쵽����-����Ʒ�����졢���ۡ��Ҿӹ�����Ƶ������IJ�ҵ����

�ݴ���ʥ��ǩ����Ϊ2024��4��15�յĹ��棬����ʥ��ӵ��20��Ķ�����ֵأ���Ϊս�Դ�����

�ݴ���ʥ������2020��9��17�ջظ�Ͷ������Ϣ������ʥ��ԭ���ϻ�����������ɹ���

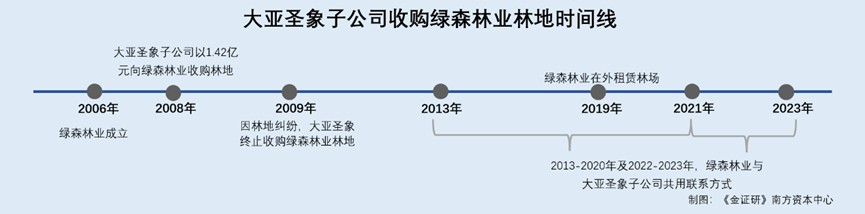

ֵ��ע����ǣ�����ʥ����ӹ�˾����һ�ҵ�������ҵ��˾���깲����ϵ��ʽ��

3.2 �ӹ�˾����ɭ��ҵ���깲����ϵ��ʽ��������1.4��Ԫ����ɭ��ҵ�չ��ֵ����������ֹת��

���г��ල��������Ϣ��������ɭ��ҵ��չ����˾�����¼�ơ���ɭ��ҵ����������2006��12��1�ա��Գ���������ѯ��2024��12��18�գ���ɭ��ҵ�Ĺɶ��ֱ�Ϊ�����������������ֹɱ����ֱ�Ϊ60%��40%��

������ľҵ������������˾�����¼�ơ���������ľҵ����������2003��10��15�գ�ϵ����ʥ��ȫ���ӹ�˾����Ӫҵ��Ϊ������(��)�ܶ���ά�塣

2013-2018�꣬��ɭ��ҵ�뽭������ľҵ��������wu****ia@cndare.com��2019-2020�꣬��������cu*******en@cndare.com��2023�깲������wa*****g2@cndare.com��

������ѯ��2024��12��18�գ�����cndare.com�����쵥λΪ����ʥ��

2013-2015�꣬��ɭ��ҵ�뽭������ľҵ���ù̶��绰0794-84***08��2019-2020�꼰2022�꣬���ù̶��绰0794-84***70��

2023�꣬��ɭ��ҵ�뽭������ľҵ���õ�ַ����ʡ�����и�����ҵ��19�š�

�ݷ����ģ�2020����0730�̳�101�����飬2019��9��25�գ��������������ڴ������顢��ɭ��ҵ���������������ʮ�F�鼰����庺Ԫһ���ɽ���������֡���������������ֹ������ֵ����895.8Ķ����59.72���꣬ԭΪ�ɡ�ɼ���������֡�

����֮��2019�꣬��ɭ��ҵ����ɽ�����������֡�ͬ�꣬����ʥ���ӹ�˾����ɭ��ҵ���õ绰���䡣

ֵ��һ����ǣ���������ľҵ������ɭ��ҵ�����ֵء�

��2009����걨��2008�꣬����ʥ�������ӹ�˾��������ľҵ����ɭ��ҵ֧�����ֵ�ת�ÿ�14,180.7��Ԫ������÷��ֵ�Ȩ����������������ת��������˫����2009��ǩ��Э����ֹ���ֵص�ת����

3.3 ������Ϣ��ʾ����ɭ��ҵ2008��ȡ�õIJ����ֵؾ�ӪȨ���������л߰���

��2019��1��18�շ����ģ�2018����11����342�����飬2007��7��8�·ݣ�����ʡ������������ҵ��չ����˾�����¼�ơ�������ҵ�������˴�����ij����ϻ��˰�ijͨ�����˽��ܣ��ҵ�߮���ز�ij���ְ�����֣ij���ˣ���ϵ�а���ij�������������ӵ�е�2.1���Ķɽ�־�ӪȨ��

Ϊ������Ȩ����Ǽ�������2008��3��10����12�գ���ij����ij��������֪��ɽ�ִ��ھ��ס������֡�������Ȩ֤δ����ȷ���������ת����������£������ְ�ֹ��쵼��ij�����ְ�֣ij�����лߡ�

2008��5��4�գ�������ҵ���ܲ�����������ij�����ࡢ��顢�ں��ί�Ṳ�е�2.1���Ķɽ�־�ӪȨ�����Ϊ��ɭ��ҵ��

Ҳ����˵������2.1���Ķɽ�־�ӪȨ���������л߰�������������ɽ�־�ӪȨ�����Ϊ��ɭ��ҵ���С�

��������ʷ������ʥ��Ĺ�������Ͷ��13.53��Ԫ���н���������Ŀ��

3.4 �عɹɶ������ӹ�˾2022������������Ͷ��13��Ԫ�����ǧ�����ֵ�

�ݳ����з�չ�ĸ�ίԱ����2022��11��25�շ����Ĺ�����Ϣ������������ҵ�Ƽ�����˾�����¼�ơ�����������ҵ������Ͷ��13.53��Ԫ����ԭ���ֻ��ؽ�����Ŀ��������ҵΪ��ҵ��

��Ŀ�����ܹ�ģΪ8,000���꣬���վ�Ӫ���ͷ֣�������1,900���꣬ɭ�ָ���6,100���ꡣ

��Ҫ˵�����ǣ�����������ҵϵ����ʥ��عɹɶ����Ǽ��ŵ��ӹ�˾��

�ܶ���֮������ʥ���ʾ������2024��4����ӵ��Լ20��Ķ�����ֵأ�Ȼ����ԭ���ϻ���ϵ����ɹ����о����֣�����ʥ����ӹ�˾��������ľҵ��һ����ҵ��˾����ɭ��ҵ���깲����ϵ��ʽ������ʷ�ϣ�����ʥ���ӹ�˾��������ľҵҲ����������Ԫ����ɭ��ҵ�չ��ֵأ�������Ȩ��������ֹת�á����⣬����ʥ��عɹɶ������ӹ�˾2022��Ҳ����������Ͷ��13.53��Ԫ���н���������Ŀ����������������ľҵ����ɭ��ҵ�Ĺ�ϵ���⡣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP