(原标题:【行业深度】洞察2024:中国电动汽车充电桩行业竞争格局及市场份额(附市场份额、市场集中度、企业优势分析等))

行业主要上市公司:特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等

本文核心数据:电动汽车充电桩行业竞争梯队;电动汽车充电桩行业市场份额;企业业务占比等

1、 中国电动汽车充电桩行业竞争派系

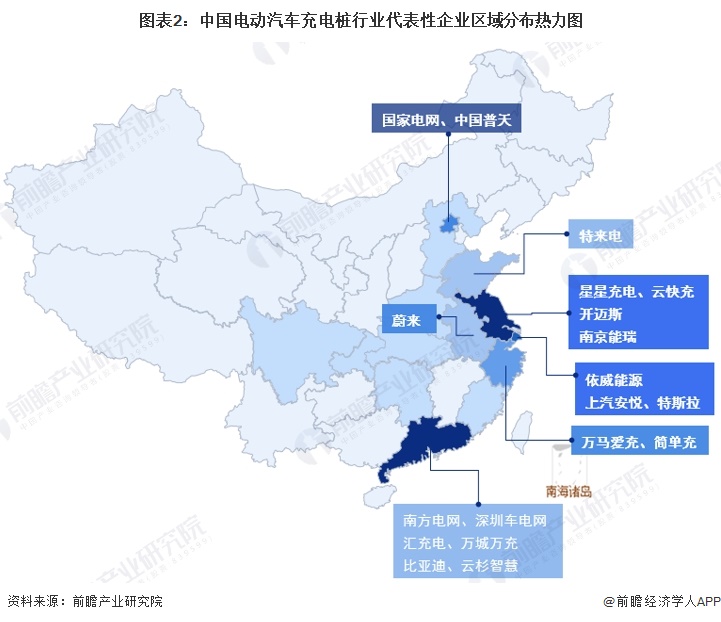

充电桩设备制造领域代表性企业有国电南瑞、许继电气、动力源等,这些企业主要聚焦于充电桩及相关产品的生产制造;充电桩运营服务领域代表性企业有星星充电、特来电与国家电网等,这些企业主营业务聚焦于充电桩的运营维护以及充电网络的建设。

从电动汽车充电桩行业代表性企业的区域分布来看,企业主要集中在华南、华东、华中一带,重点是广东、江苏、上海、浙江等地,上述地区也是我国主要的新能源汽车示范试点和消费市场,对充电桩需求较大,由此也吸引大量行业企业在此聚集,市场竞争激烈。

2、 中国电动汽车充电桩行业市场份额

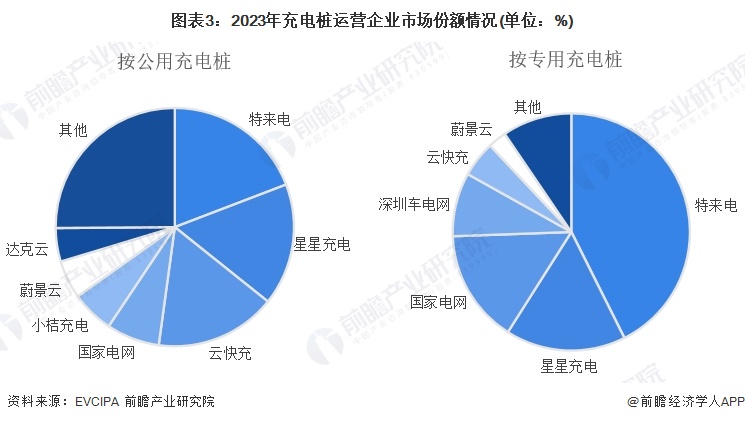

目前,中国电动汽车充电桩行业龙头运营企业为特来电、星星充电、国家电网和云快充。2023年,按电动汽车公用充电桩运营数量来看,特来电的市场份额最大,达19.19%,其次为星星充电,市场份额为16.54%,云快充的市场份额为16.43%;按电动汽车充电桩专用充电桩运营数量来看,特来电的市场份额达42.61%,星星充电的市场份额为16.38%,国家电网的市场份额为15.44%。

3、 中国电动汽车充电桩行业市场集中度

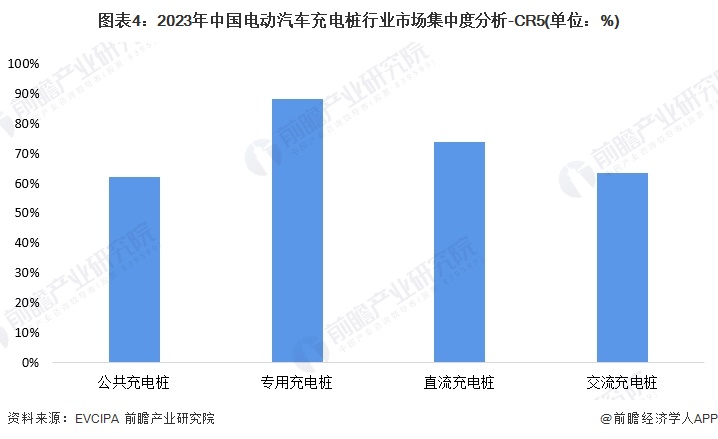

2023年,我国公共充电桩运营商CR5为62.1%;专用充电桩运营商CR5达88%;直流充电桩运营商CR5为73.9%;交流充电桩运营商CR5为63.3%。总体来看,我国电动汽车充电桩行业市场集中度较高,尤其是专用充电桩领域,市场份额前五的企业几乎占据了整个市场。

4、 中国电动汽车充电桩行业企业业务布局及竞争力评价

从电动汽车充电桩行业的上市企业布局和已有公开信息分析,企业间电动汽车充电桩业务占比差距较大。2024年企业的业务布局及具体优势分析如下:

5、 中国电动汽车充电桩行业竞争状态总结

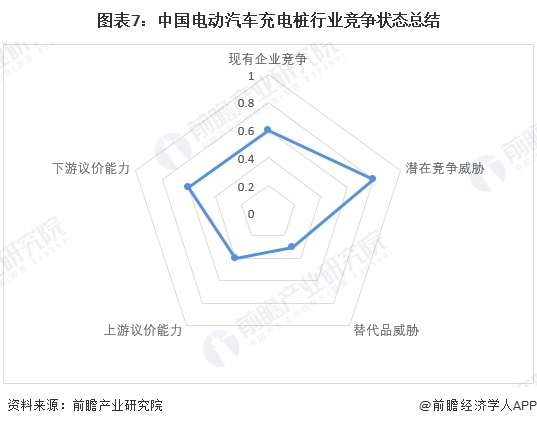

从五力竞争模型角度分析,目前我国电动汽车充电桩行业中诸如特锐德、国家电网等龙头企业的先发优势明显,短期内龙头企业市场格局变化的可能性不大,但随着企业对新能源的投入加大,现有竞争愈发加剧;上游产品供应商数量较多,产品供应充足,且由于零部件行业技术壁垒逐步消失,越来越多的企业具备技术水平和生产能力,使得上游供应企业对电动汽车充电桩行业议价能力较弱;下游和中游链接紧密,电动汽车充电桩市场需求旺盛,消费者议价能力一般;电动汽车充电桩是未来能源转型的重要发展方向,属于新型基础设施,替代品威胁较小;新进入者方面,由于目前我国汽车行业电动化、智能化转型的大趋势已成,且有国家政策的大力扶持,新进入者的威胁较大。

更多本行业研究分析详见前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP