(原标题:【投资视角】启示2024:中国数字内容产业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等))

行业主要上市公司:完美世界(002624.SZ);吉比特(603444.SH);三七互娱(002555.SZ);奥飞娱乐(002292.SZ);腾讯音乐(TME.N);快手(1024.HK);掌阅科技(603533.SH);中文在线(300364.SZ)等

本文核心数据:数字内容代表企业融资规模;数字内容代表企业投资规模

数字内容领域投融资热度有所下降

2019-2024年,我国数字内容产业投融资事件超1400起,投融资规模超2200亿元,投融资活跃度整体呈现下降趋势,市场逐渐回归理性;2023年投融资金额约为88亿元。2024年截至10月11日,发生72起融资事件,包括动漫影视产品提供商神漫文化、短视频运营服务商梦初文化等企业。

注:查询时间为2024年10月11日,下同。

数字内容行业投融资仍处于早期阶段

从投融资轮次分析,现阶段我国数字内容投融资仍处于早期阶段,融资轮次主要分布在天使轮和A轮,截至2024年10月11日,中国数字内容战略融资、种子轮、天使轮、A轮及Pre-A轮前期融资轮次事件数量占比超过80%,C轮至Pre-IPO轮次事件数量占比约为5%。

从细分领域投融资轮次来看,各领域战略融资、种子轮、天使轮、A轮及Pre-A轮前期融资轮次事件数量占比均超过75%,网络游戏、知识付费、网络动漫早期融资轮次事件数量占比最高,均超过85%。

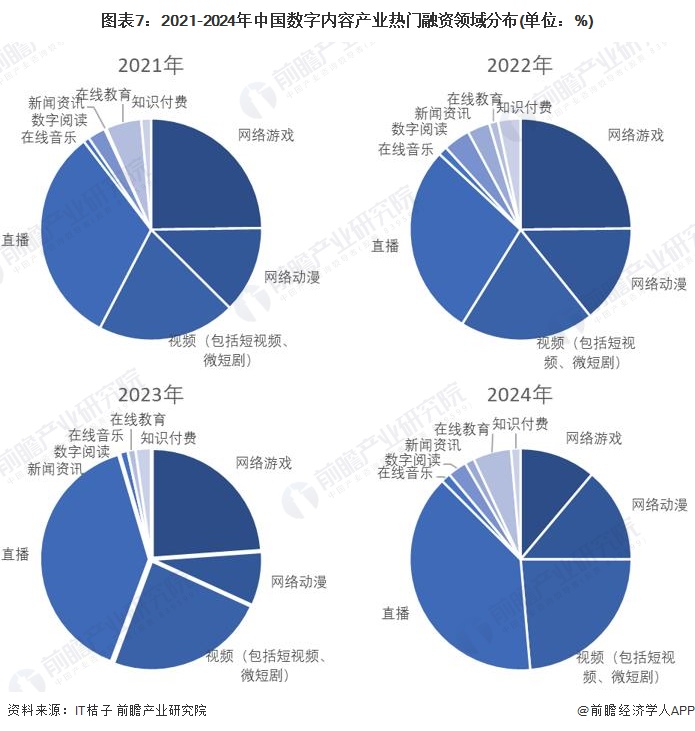

数字内容行业投融资产品主要为直播/视频

2024年,我国数字内容行业的主要投融资事件如下:

根据汇总的2021-2024年中国数字内容产业投融资事件来看,直播、视频(包括短视频、微短剧)是近几年最热门的细分领域且热度持续提升,2024年,直播、视频(包括短视频、微短剧)融资事件占比合计由2021年的52%增长至63%。

产业基金涵盖文化创意到数字技术多领域

数字内容产业基金涵盖从文化创意到数字技术的多个领域,主要集中在北京、广东、浙江等发达城市,其中北京作为中国文化与科技创新中心之一,拥有最多的基金管理人,体现北京在数字内容产业的领先地位。管理规模方面,大部分基金管理规模集中在0-5亿元区间,和创数字私募股权基金管理(北京)有限公司管理规模最大为20-50亿元。

兼并重组目的多为企业增强细分领域竞争力

数字内容行业企业兼并重组主要目的为企业增强细分领域竞争力;具体来看,游戏领域兼并重组主要目的为加强优质游戏开发能力,动漫行业兼并主要目的为丰富动漫IP内容生态,媒体及阅读领域兼并重组目的主要为加强在数字阅读平台的布局,在线音乐、视频/直播领域兼并重组目的为横向扩大规模增强市场领导力。2019-2024年中国数字内容行业兼并重组事件汇总如下:

数字内容投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国数字经济行业市场前瞻与投资规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP