(原标题:2024年中国兽用生物制品行业需求水平分析 2023年兽用生物制品市场增长至170亿元【组图】)

行业主要上市公司:瑞普生物(300119);科前生物(688526);普莱柯(603566);申联生物(688098)等

本文核心数据:兽用生物制品市场规模

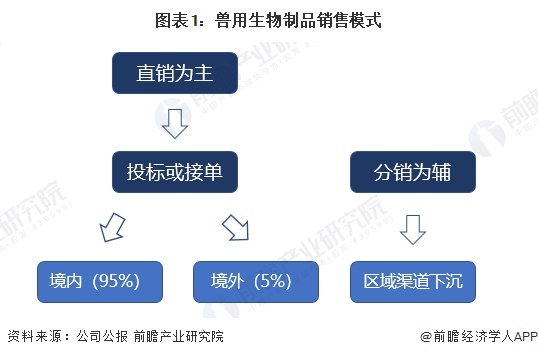

兽用生物制品销售以直销为主

兽用生物制品销售模式包括直营模式和经销模式。从行业代表性企业数据来看,直销模式是主要的销售模式,销售方式包括政府和大型企业招标以及企业商业谈判等。分销模式下,企业通过与经销商等群体合作,进行区域渠道下沉,覆盖广大小养殖户终端。

中国兽用生物制品市场规模持续增长

随着国内养殖业规模化、集约化养殖进程不断加快,疫病防控风险加大,中国兽用生物制品应用需求不断扩大。根据中国兽药协会公布的数据,2022年全行业实现兽用生物制品销售额166亿元。2023年,全国兽用生物制品行业收入初步统计超170亿元。

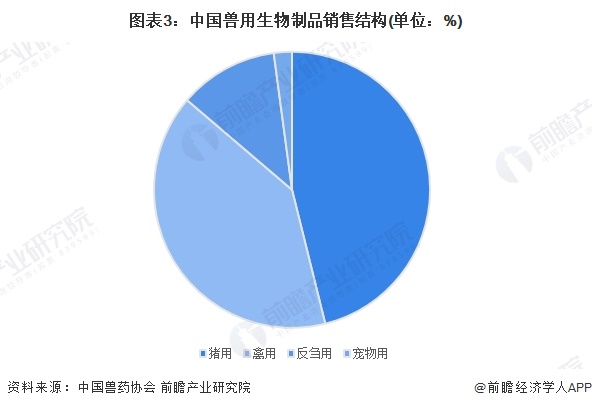

从产品类型来看,中国兽用生物制品主要应用于能产生明显经济效益的猪类和禽类,其中猪用生物制品占比最大,占比46%;禽用生物制品占比第二,占比40%;再次是牛、羊等生物,宠物生物制品占比仍相对较小。

注:时间为2022年,最新数据未发布

我国兽用生物制品按针对的疫病是否属于国家强制免疫,可分为国家强制免疫兽用生物制品和非国家强制免疫兽用生物制品两类。国家强制免疫兽用生物制品主要通过政府采购后免费发放给养殖户,非国家强制免疫兽用生物制品主要通过直销或经销等市场化途径销售。随着安全养殖意识的提高,我国非强制免疫兽用生物制品逐渐成为了主要的兽用生物制品产品,市场份额达接近70%。

注:时间为2022年,最新数据未发布

农业高质量发展需求推动市场规模增长

中国农业高质量发展的需求,催生了更多新型兽用生物制品需求的增长。中国兽用生物制品市场空间较大,预计中国兽用生物制品行业市场规模将保持平稳增长,2028年市场规模突破210亿元。

更多本行业研究分析详见前瞻产业研究院《中国兽用生物制品行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP