(原标题:预见2024:《2024年中国石油化工行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:中国石化(600028)、中国石油(601857)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)、荣盛石化(002493)、上海石化(600688)、华鲁恒升(600426)、康普顿(603798)、卫星化学(002648)等

本文核心数据:石油化工市场规模;石油化工产品结构;市场份额

产业概况

1、定义

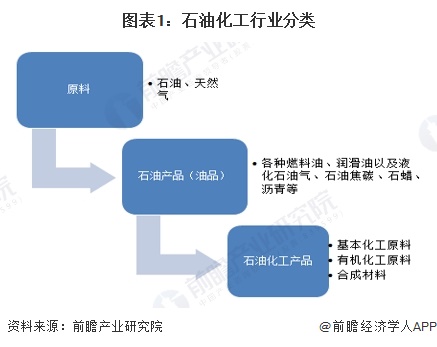

石油化学工业,简称石油化工,一般指以石油和天然气为原料的化学工业;石油化工产业是以石油、天然气为原料,生产汽油、煤油、柴油、润滑油等石油产品和基本有机化工原料、三大合成材料(合成树脂、合成纤维、合成橡胶)等石油化工产品的产业。

产业链剖析:中游为核心环节

从产业链来看,石油化工产业上游主要包括石油、天然气等原材料的生产,化工催化剂的生产以及石化设备的生产制造;中游为炼油和石油化工产品加工制造,下游应用领域包括农业、交通、机械、纺织等。

产业发展历程:行业处于市场化和国际化发展时期

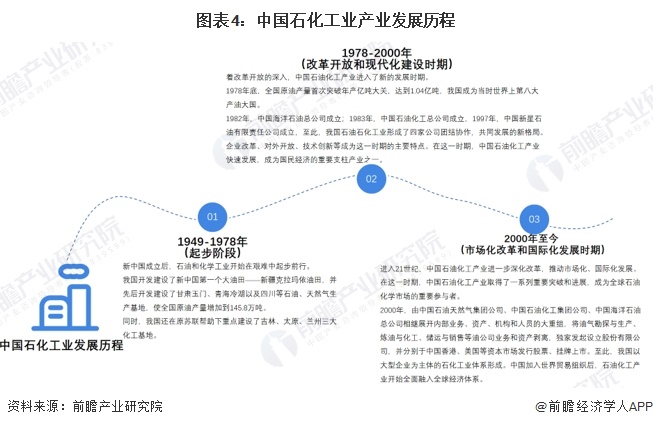

我国石油化工产业发展历程大致可分为三个阶段:1949-1978年(起步阶段),在此阶段中国开发建设了新疆克拉玛依油田、甘肃玉门、青海冷湖等石油天然气生产基地。1978-2000年(改革开放和现代化建设时期),1978年全国原油产量突破亿吨大关,在此阶段成立了中国海洋石油、中石化、新星石油等企业。2000年至今(市场化改革和国际化发展时期)。此阶段中国石油化学产业进一步深化改革,推动市场化、国际化发展,成为了全球石油化学市场的重要参与者。

行业政策背景:规范行业发展

近年来,国家重视并持续推动石油化工行业的发展,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范石油化工行业的发展政策,内容涉及石油化工发展技术路线、石油化工发展指标等,为石油化工行业提供支持与引导,通过完善产业市场进入和经营流通方面的政策,建立公平的市场竞争秩序,并制定和实施合理的内外贸易政策,促进石油化工企业向集约化、规模化方向发展。

行业发展现状

1、原油产量连续5年增长

根据国家统计局数据,2012-2018年,中国原油产量先升后降,2019-2023年,我国围绕老油田硬稳产、新油田快突破、海域快上产,大力提升勘探开发力度,原油产量达2.09亿吨,同比增长2.9%。2024年1-8月,中国原油产量为1.43亿吨,较2023年同期增加2.9%。

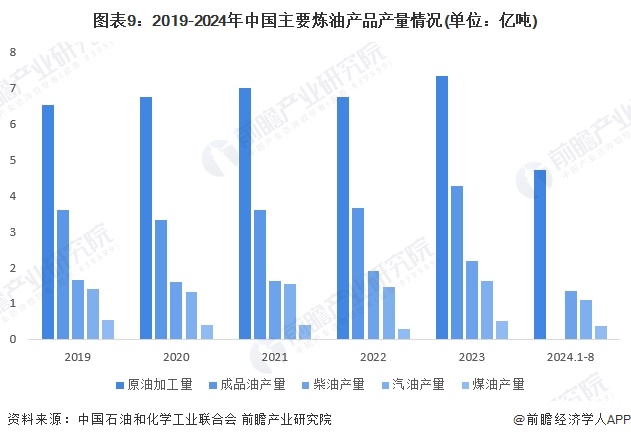

2、2023年主要炼油产品产量均增长

2020年受疫情影响,大部分主要炼油产品产量均有所下降,随后产量开始逐渐回复,2023年中国原油加工量7.35亿吨,同比增长8.7%,成品油产量4.28亿吨,同比增长17.3%,柴油产量2.17亿吨,同比增长13.6%,汽油产量1.61亿吨,同比增长11.0%,煤油产量0.5亿吨,同比增长74.4%。

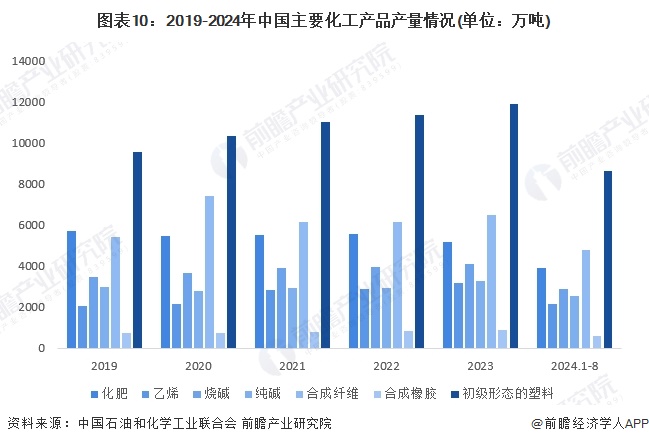

3、2023年主要化工产品均增长

2023年,除化肥外,其余主要化工产品产量均有所增长,化肥产量5173.6万吨,同比降低7.2%,乙烯产量3189.9万吨,同比增长10.1%,烧碱产量4101.4万吨,同比增长3.0%,纯碱产量3262.4万吨,同比增长11.7%,合成纤维产量6484.8万吨,同比增长5.4%,合成橡胶产量909.7万吨,同比增长10.5%,初级形态的塑料产量11901.8万吨,同比增长4.7%。

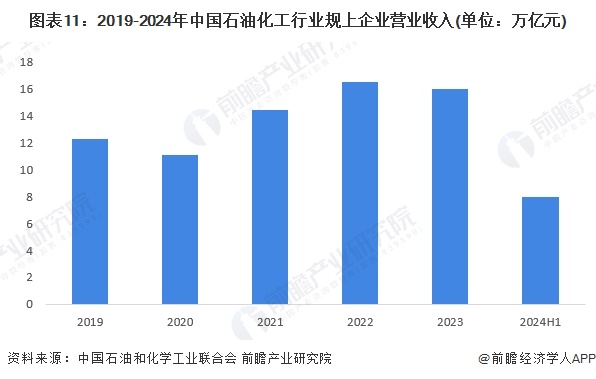

4、中国石油化工行业规上企业营业收入整体增长

除开受疫情影响的2020年,中国石油化工行业规上企业营业收入整体呈现增长趋势,2023年出现小幅下降,实现营业收入15.95万亿元,同比下降1.1%。2024年上半年,中国石油化工行业规上企业营业收入达到8万亿元。

行业竞争格局

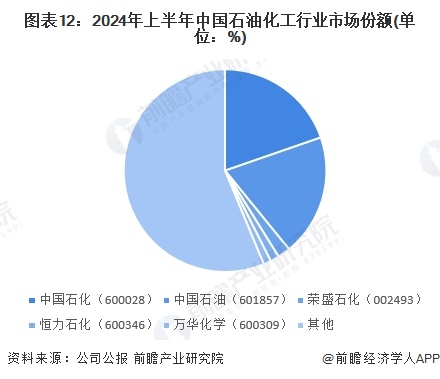

1、企业竞争

2024年上半年,两大龙头企业中国石油、中国石化的总市场份额占到了整个石油和化工行业的39.1%,其余企业市场份额均在5%以下。

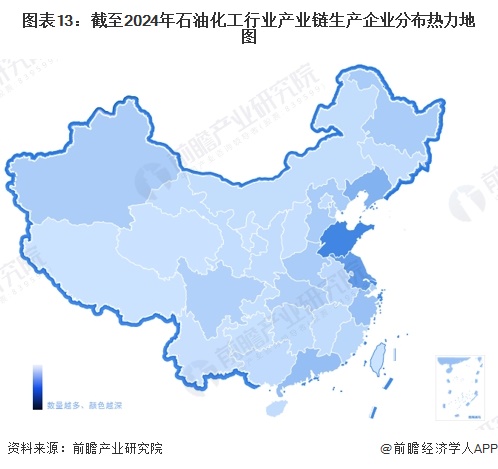

2、区域竞争

从我国石油化工产业链企业区域分布来看,山东、江苏是我国石油化工企业分布较为集中的地区,此外、广东、新疆、辽宁等地石油化工企业同样分布较多。

行业发展前景预测

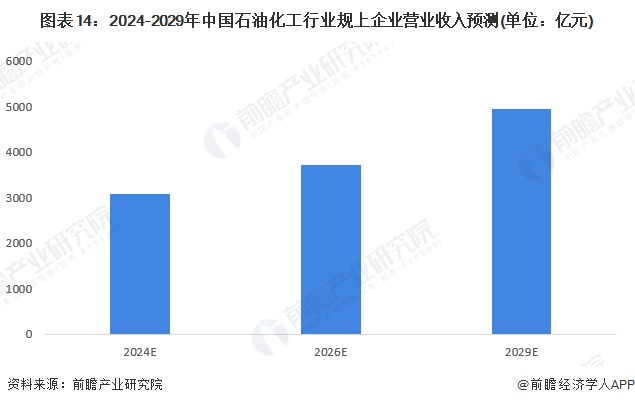

——2029年石油化工行业营收有望突破20万亿元

我国石化产业规模不断突破预期,一方面得益于“十三五”以来,全行业加大淘汰落后产能,加快调结构促转型增效益,使得石化行业规模化、大型化和集聚度进一步提升。另一方面,一批中小企业的创新能力、管理水平、发展水平和发展质量不断提高,规模提升后跨入规模以上企业序列。根据《石化和化工行业“十四五”规划指南》对我国石化产业规划情况,预计未来几年我国石化产业年复合增长率保持5%-10%之间,到2029年,行业规模可达23万亿元。

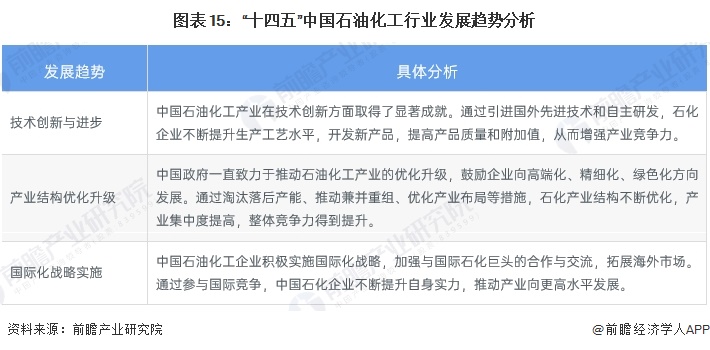

——石油化工行业具有三大发展趋势

石油化工行业主要发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP