(原标题:【行业深度】洞察2024:中国石油化工行业竞争格局及市场份额(附市场集中度、企业竞争力等))

行业主要上市公司:中国石化(600028)、中国石油(601857)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)、荣盛石化(002493)、上海石化(600688)、华鲁恒升(600426)、康普顿(603798)、卫星化学(002648)等

本文核心数据:榜单排名;市场份额;企业集中度

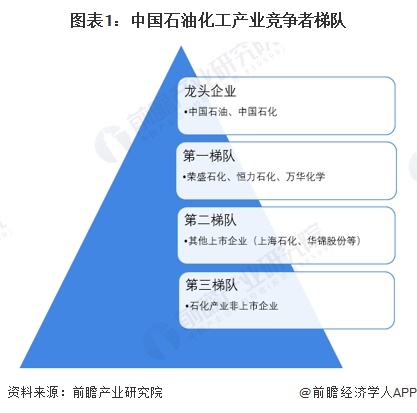

1、中国石油化工行业竞争梯队

目前,中国石油化工产业两大龙头企业分别是中国石油、中国石化。2023年,进入全球50强的中国大陆企业包括中国石油、中国石化、恒力石化、荣盛石化、万华化学。结合中国石油化工产业企业上市情况及营收情况,总体来看,中国石油、中国石化是产业龙头企业;恒力石化、荣盛石化、万华化学位于产业第一梯队;其他上市公司位于行业第二梯队;其他非上市石化企业位于行业第三梯队。

2、中国石油化工行业市场份额

2024年上半年,两大龙头企业中国石油、中国石化的总市场份额占到了整个石油和化工行业的39.1%,其余企业市场份额均在5%以下。

3、中国石油化工行业企业集中度

总体来看,我国石油化工行业的市场集中度仍然不高,竞争较为激烈,主要由于中国石化行业的企业总量庞大,除去占据政策和资源优势的中石油、中石化、中海油等大型国有企业外,还有着数量众多的民营企业,2023年,我国石油化工行业CR2和CR5分别达到39.1%和43.8%。

4、中国石油化工行业企业布局及竞争力分析

石油化工行业全产业链生产企业中,恒力石化和上海石化的相关业务占比较高,均超过90%。上市公司在境内境外均有布局,但大部分公司在境内布局相对较多,其中,上海石化在华东地区业务占比超过90%。

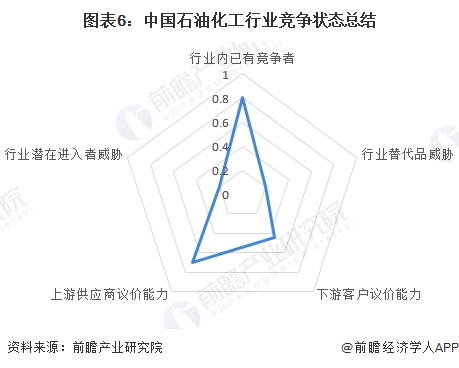

5、中国石油化工行业竞争状态总结

从五力竞争模型角度分析,目前,我国石化行业目前行业内竞争者数量众多,行业竞争激烈;在上游议价方面,石化产业上游主要原材料为原油与天然气,其行业的议价能力较强;石油化工产品在各行业需求量较大,行业购买者议价能力不高;在潜在进入者方面,国有企业尤其是中石油、中石化等企业占据了油气生产的绝对垄断地位,新进入者很难在行业有立足之地,存在较低的潜在进入者威胁;替代品方面,随着我国煤化工行业的快速发展,煤制油、煤制气、煤制乙烯、甲醇等生产能力与水平大幅提高,对以石油和天然气为主要原材料的石油化工产业造成较大威胁。

更多本行业研究分析详见前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP