��ԭ���⣺�������ղء��ذ���2024��㶫ʡ�Ϳվ��ò�ҵ��ȫ��ͼ�ף�����ҵ���ߡ���ҵ����״ͼ�ס���ҵ��Դ�ռ䲼�֡���ҵ����չ�滮����

��ҵ��Ҫ���й�˾��˳��ع�(002352.SZ)�����ź�ֱ(000099.SZ)��

���ĺ������ݣ��㶫ʡ�Ϳվ�����ҵ������Ͷ���ʹ�ģ��

�Ϳվ��ò�ҵ��չ��״����ֵ���ֲ�

——ȫ���Ϳվ��ò�ҵ��չ��ģ

1����ҵ�����ģ

�Ϳվ�����Ϊս�������˲�ҵ����ҵ�������������˺������з����졢�Ϳշ��л�����ʩ������Ӫ�����з����ϵȸ���ҵ;Ӧ�ó����ḻ���Ȱ�����ͳͨ�ú���ҵ̬�����ں��������˻�Ϊ֧�ŵĵͿ���������ʽ���ڹ�ҵ��ũҵ������ҵ�������й㷺Ӧ�ã���չ�ռ伫Ϊ������

���������ҹ��Ϳվ����г���ģ�����������ݹ��°����ݣ�2023���й��Ϳվ��ù�ģ��5000�ڣ����ٴﵽ33.8%�����⣬������ʮ����滮�����ġ��������彻ͨ����滮��Ҫ������ȷ����2035�����֧�ž��÷�չ�����ú�ҵ�����˻�Ԥ�ڴﵽ2600��ܣ�ͬ�ڣ����˻���ʻԱҲ��������63���������й����ú��վ�Ԥ�ƣ���2035�꣬�й��Ϳվ��õ��г���ģԤ�ƽ���3.5����Ԫ���г�ǰ��������

ע��1)2022���������������ʵ��Ƶõ�;2)���°�ͳ������Ϊ�Ϳվ��ú��IJ�ҵ��ģ����������Ӧ�ò�ҵ

2��eVTOL��ҵ��ģ

2024�꣬�Ϳվ��õķ�չ���״�д�������������棬�Ϳվ��õĿ��ٷ�չΪ�綯��ֱ������(eVTOL)�ṩ�˹������г�������Ϊʵ�ֵͿվ��õ���Ҫ��������֮һ���Ӳ�ҵ�����εĶ��������ҵ�������εĺ��ա��������͵���ҵ��eVTOL�������ܵ��˹㷺��ע��2023�꣬�ܵ��Ϳվ������������Լ�eVTOL��ҵ�����̵�����Ӱ�죬�й�eVTOL��ҵ��ģ�ﵽ9.8��Ԫ��ͬ�ȉ���77.3%��

——�Ϳվ��ò�ҵ��ֵ���ֲ�

1��ͨ�ú���������

���ݼ����Ѷȸߵ͡�������״��DZ����ͨ�ú��ռ�ֵ���ص����з����ɹ������졣���У�����з����ɹ������컷����ͨ�ú��մ����ֵ����Ҫ����;�����з������������Ͳ�Ʒ���ܵ���������Ʒ�ĸ���ֵҲ��֮����;���ۻ������������������з��ĸ���ֵ�ϵ͡�

2�����˻�����

�������˻�����ҵ�����ڵ�ë���������֪���������˻���ϵͳ��Ӧ�̵�ë���ʽϸߣ������80%-90%֮��;���λ��ڣ����˻�ϵͳ�����̵�ë���ʽϸߣ�������50%-60%֮�䣬��ҵӯ��������ǿ;���˻������ṩ�̵�ë���ʽϵͣ���13%���ҡ�

3���Ϳվ��ò�ҵ

�Ϳվ��ò�ҵ�ӵͿջ�����ʩ���迪ʼ����ҵ���������Ϳպ���������(����������)���Ϳ���Ӫ���Ϳշ��б��ϵȣ��������Ϳվ��ò�ҵ��ֵ���У��ؼ��㲿�����������Ϳպ����������˻��㲿���ĸ���ֵ������Ӧ�ó������أ��˹����ܵ���һ����Ϣ�����ķ�չ������������ҵ����ֵ��

�㶫ʡ�Ϳվ��ò�ҵ������

�㶫ʡ���й��ݡ����ڡ��麣�����Ϳվ��ú��ij���ǿ������֧�ţ����ӷ�ɽ�����š����ݡ���ݸ����ɽ��������ҵ�������ƣ��ƶ���������������������������˴���Ϳ�Ӧ�ó�������������ȫ�������ĵͿվ��ò�ҵ��Ⱥ��

2024��5�£��㶫ʡ���������칫���䷢���㶫ʡ�ƶ��Ϳվ��ø�������չ�ж�����(2024—2026��)����Ŀ�굽2026�꣬�Ϳվ��ù�ģ����3000��Ԫ�������γɹ��ݡ����ڡ��麣�������������֧�š���Ƭ��չ�ĵͿվ��ò�ҵ��֣�����һ����ͷ��ҵ��ר��������ҵ����ҵ��ģ�Ȳ�������ȫʡͨ�÷ɻ����дﵽ15��Сʱ���ڳ��п��н�ͨ���Ϳ�������ȫ�ռ�������ϵ���Ե�ʾ��ȡ�ý�չ��

�㶫ʡ�Ϳվ��ò�ҵ����״ͼ��

——�㶫ʡ�Ϳվ��ò�ҵ��ͼ��

������ָ�����г�����������£��㶫ʡ�Ϳվ��ò�ҵ���������ơ��ڵͿպ��շ�������������ҵ����33812�ң�������������ǰ����ҵ��������ΪԪ����>���>���>��������>ͨѶϵͳ>оƬ>���ϲ���>���յ���>�������������̡����������״����ҵ��������100�ң���Խ���;�����εͿպ��շ�����������ҵ�У�eVTOL��ҵ97�ң����˻���ҵ1030�ң���ȫ����������ʡ�ݡ�������ʩ��ϵͳ��ҵ����30�ң�������Ӫ��ҵ����2752�ң�������Ӧ�������в��ֵͿ������͵Ϳ����εȣ����еͿ�ũҵ��ҵ������࣬��1319�ҡ�

ע����ҵ����ҵ��������ԴΪ���è����������Ҫ��Զ�Ӧ�ؼ��ʼ�������ҵ������������ͳ�Ƶ���ҵ����������ȫ�۽��ڵͿվ��ò�ҵ��

——�㶫ʡ�Ϳվ��ò�ҵ����ҵ��ͼ

�Ӳ�ҵ�������ڵĴ�������ҵ�ֲ���ͼ������Ŀǰ�㶫ʡ�Ϳշ���������Ҫ�������������ڡ����ݺ��麣��������������������ҵ���Ͻ�Ϊ���ƣ���ҵ�Э��ЧӦ�Ϻá���������Ҳ�������ƣ��ڸ��ϲ��ϡ�����豸���㲿���Ȼ��ھ���������ҵ������ҵ��չ��

——�㶫ʡ�Ϳվ��ò�ҵ��չ����ͼ��

Ŀǰ�㶫ʡ���о�����غ��շ��������ҵ����ҵ������������ʩ���ơ������ǹ��ݡ����ڡ��麣�ͽ��ŵȵ���ӵ�еͿվ��ò�ҵ����ҵ���˵���Ϊ���壬�����ڵ����Ϳվ��ò�ҵ���ۺͷ�չ��������еĵͿվ���Ӧ��ʾ���������ҵͿվ��ò�ҵ�����ڵ����������Ϳվ��ò�ҵ�����麣�еͿվ��ò�ҵ���ˡ�������Ϳվ��ò�ҵ�ȡ�

�㶫ʡ�Ϳվ��ò�ҵ��չ��״

——����ע����ҵ��������

�������è��ѯ������ʾ���������Ϳվ��ò�ҵ������ע����ҵ����Ҳ��������������2024��10�£��㶫ʡ�Ϳվ��ò�ҵ��ص�ע����ҵ��15000�ң�����2019����ע����ҵ��������ʷ�߷壬����2000��;2020�꿪ʼ�㶫ʡ�Ϳվ�����ҵ��ת���������չ��2023��ȫ�꣬�㶫ʡ�����Ϳղ�ҵ�����ҵ����Ϊ751�ҡ�2024��ǰ10�£��Ϳվ����³�����ҵ����500�ҡ�

ע��1)��ѯ�ؼ��ʣ�“���˻�”��“�Ϳ�”;2)ɸѡ��������Ʒ��;��Ӫ��Χ;��ҵ��;Ʒ�Ʋ�Ʒ��3)�Ǽ�״̬����ҵ/������

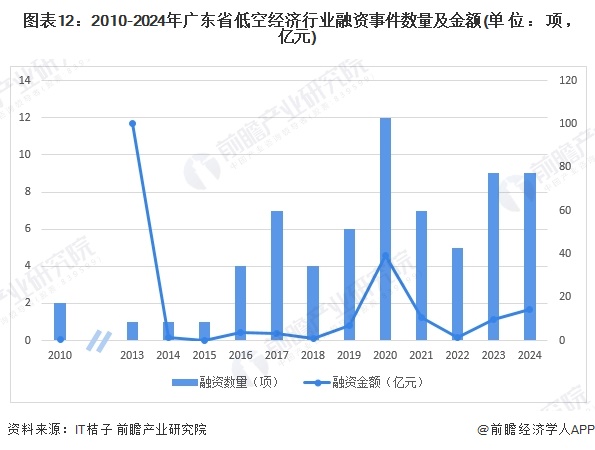

——�Ϳվ���Ͷ����2024���ȶȴ���

��2010-2024��㶫ʡ�Ϳվ�����ҵ��������¼�����������������������ҵ����������ֲ������ƣ�������Ԫ��ģ�������2013�ꡢ2020�ꡢ2021�ꡣ��ÿ���¼�������Խ��٣�Ͷ����Խ�������2024�꿪ʼͶ�����ȶ��������ǣ�1-10�����ʽ���14.27��Ԫ��Ͷ��������9�

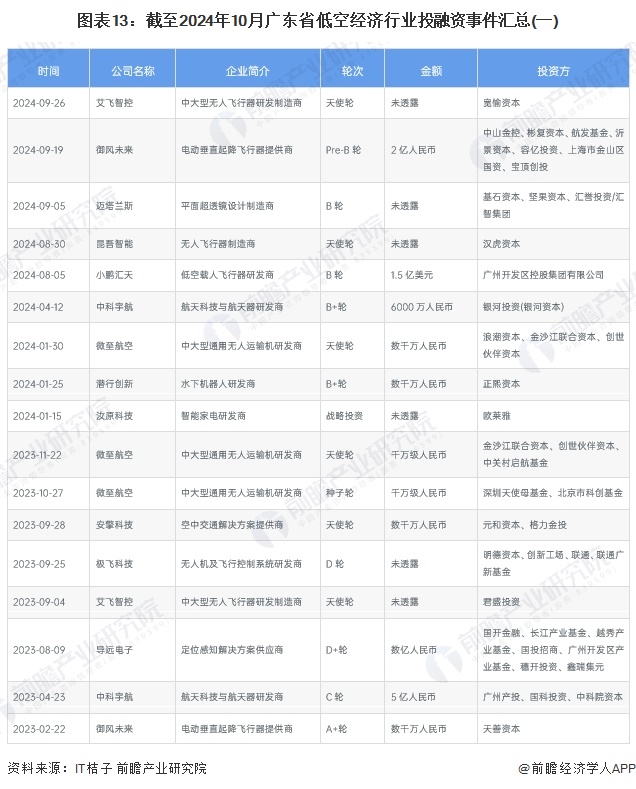

2024�������㶫ʡ�Ϳվ�����ҵͶ�����¼��������£�

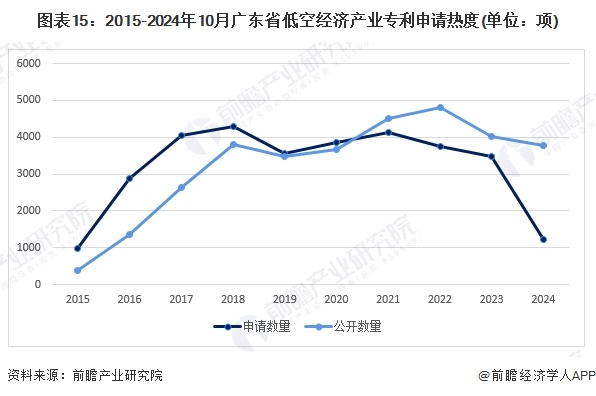

——�㶫ʡ�Ϳվ��ò�ҵר���ȶȳ���

�㶫ʡ�Ϳվ��ò�ҵר�������ȶȽϸߣ���ֹ2024��10��28�գ��㶫ʡ�Ϳվ������ר������30000�2015-2018�꣬�Ϳղ�ҵר������������������������������2019�꿪ʼר�����뿪ʼ�����仯����ר�����������ھ���2019��IJ������Իָ���������̬�ƣ�2022��ﵽ�������4806�������ֳ������ڻ������з���Χ��2023��ר������������������½�������ȫ������ר��3479�������ר��4014�

ע����ѯ��������2024��10��20�գ��ؼ���“�Ϳվ���”��“���˻�”��“evtol”������Ϊ�㶫ʡ��ר����Ч״̬Ϊ���С���Ч��PCT���ڡ�

——�㶫ʡ�Ϳվ��ò�ҵ��չ��������

�㶫ʡ���γɹ���������Ϳվ��þۼ������������ڵͿվ���Ӧ��λ��ȫ��ǰ�У��������ԡ�Ŀǰ���������γɼ��з������졢Ӧ�á��������һ����걸��ҵ�����Ϳվ���Ӧ����������;���ݲ�ҵ�������Ƚ����ƣ����ú���ҵ�����Ӵ�Ĺ���Ϊ�Ϳվ��õķ�չ�ṩ���������Ϳվ��÷�չ��������;�麣�ѳ��������Ϳ����彻ͨ������ϵ�����ƶ��γɵͿվ��ò�ҵ����ЧӦ�ʹ�����̬��

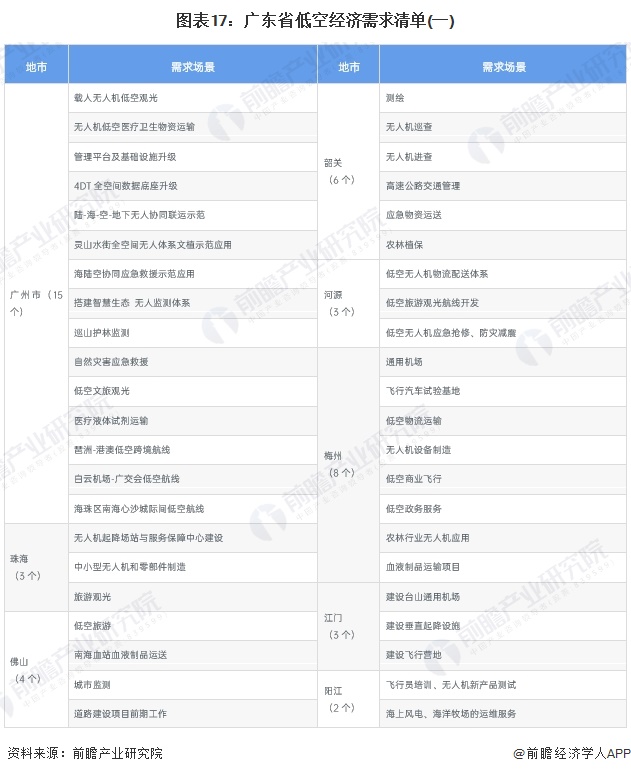

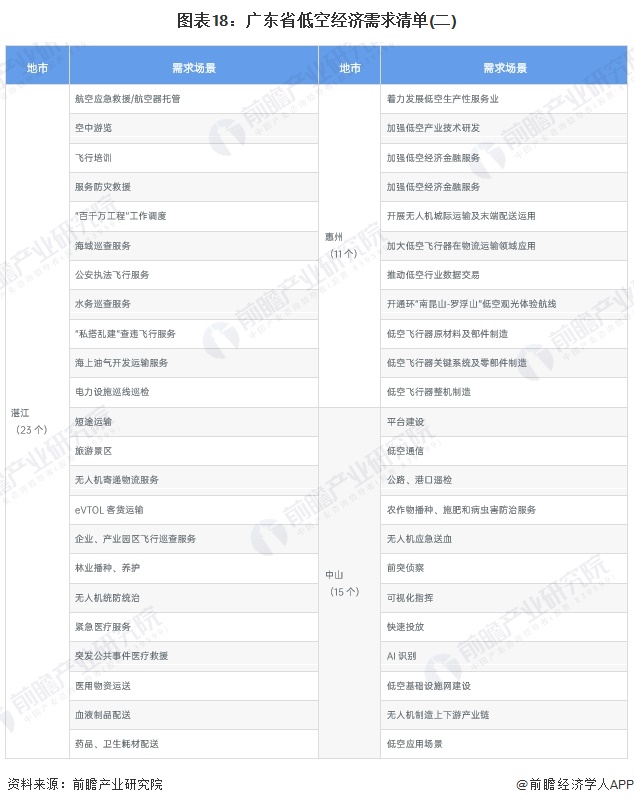

——�㶫ʡ�Ϳվ��������嵥

���գ��㶫ʡͶ�ʴٽ��ַ����˵Ϳվ���Ӧ�ó��������嵥��һ�����������嵥�����У��Ϳվ���Ӧ���嵥չʾ�˹㶫ʡ16��������������ҵ�ڵͿջ�����ʩ����ҵ��ҵ�����������7�����������Ӧ�ó����������ᣬ������ҵ�����辫�Խӣ��ٽ�ǰ�ؼ����봴�²�Ʒ���Ӧ�á�����������

���·ֱ��ǵ���Ӧ�ó��������嵥����ҵӦ�ó��������嵥��

�㶫ʡ�Ϳվ��ò�ҵ��չǰ�����滮

�㶫ʡ�Ϳվ��ò�ҵ��չǰ�����滮

——�㶫ʡ�Ϳվ��ò�ҵ��չǰ��

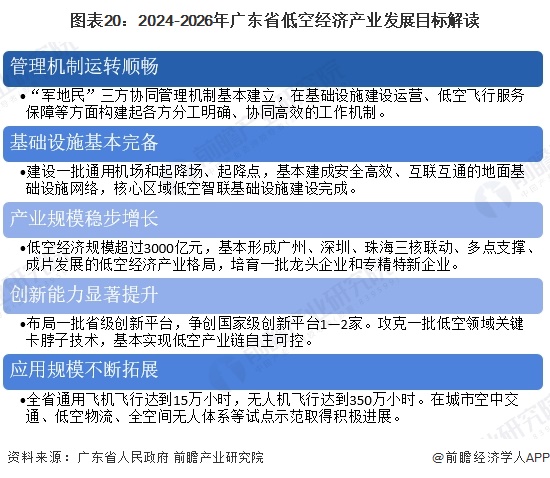

2024��8�£��㶫ʡ���������������㶫ʡ�ƶ��Ϳվ��ø�������չ�ж�����(2024—2026��)������2026�꣬�Ϳչ���������ת˳����������ʩ�����걸��Ӧ�ó����ӿ���չ�����������������ȡ���ҵ��ģ����ͻ�ƣ��ƶ��γɵͿ�����ͷ����ںϡ�Ӧ�úͲ�ҵ���ٵķ�չ��֣������������ȵĵͿվ��ò�ҵ�ߵء�

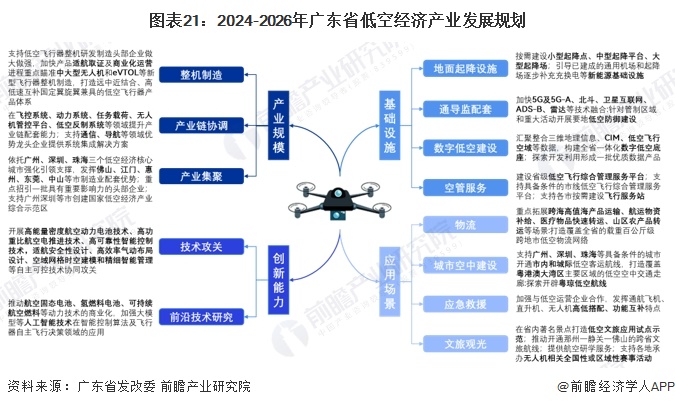

——�㶫ʡ�Ϳվ��ò�ҵ��չ�滮

�����˻���ͨ�ú���װ�����㶫ʡ�Ϳվ��ò�ҵ��չ�滮��Ҫ�ɷ�Ϊ��ҵ��ģ��������ʩ������������Ӧ�ó����ĸ����棬�������£�

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ��ȫ���й��Ϳվ��ò�ҵ��չǰ��չ����Ͷ��ս�Թ滮�������桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP