(原标题:【行业深度】洞察2024:中国婴幼儿辅食行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:贝因美(002570)、蒙牛乳业(02319)、英氏控股(874431)等

本文核心数据:婴幼儿辅食行业竞争梯队;婴幼儿辅食行业企业布局等

中国婴幼儿辅食行业竞争梯队

结合企业业务布局情况来看,目前中国婴幼儿辅食行业领先企业主要为亨氏、嘉宝、喜宝等国际企业,其业务发展历史悠久,品牌影响力较大,占据行业第一梯队,此外本土企业英氏控股近年来发展状况良好;贝因美、伊威食品、方广食品等本土领先企业,处于第二梯队;第三梯队为金海康、金标生物等中小企业,业务收入规模较小。

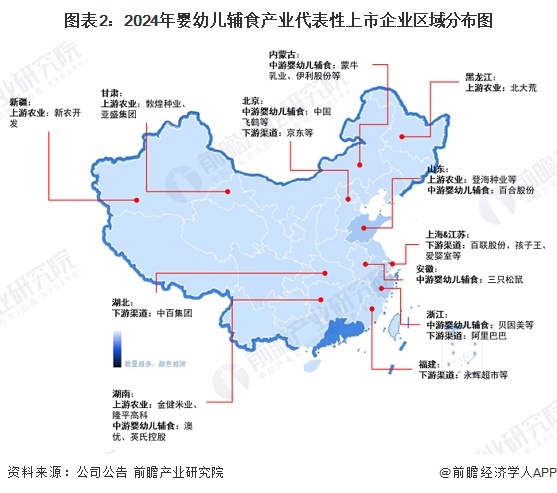

从代表性企业分布来看,婴幼儿辅食产业代表性企业主要分布湖南、浙江、内蒙古、北京等省市。此外,上海、江苏、山东等地亦有产业链代表性上市公司。

中国婴幼儿辅食企业竞争格局

从品牌网的排名来看,近两年国内外品牌影响力格局整体变化不大,2020年外资企业Heinz亨氏、Gerber嘉宝和HIPP喜宝占据了我国婴幼儿辅食的前三名,前十中超过一半的企业是外资企业;2023年,内资品牌BEINGMATE贝因美品牌影响力明显上升,Top10榜单中有5家为内资品牌(含中国台湾)。

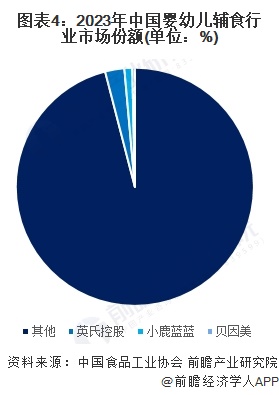

根据中国食品工业协会数据,2019年我国的婴幼儿辅食行业市场规模突破400亿元,2020年达到445亿元。考虑到近年来婴幼儿辅食市场产品同质化严重,价格竞争较为激烈,前瞻初步核算2023年中国婴幼儿辅食行业市场规模约553亿元。从已披露业务数据的企业来看,2023年英氏控股市场份额约2.61%,三只松鼠旗下品牌小鹿蓝蓝市场份额约1.06%。

中国婴幼儿辅食行业集中度

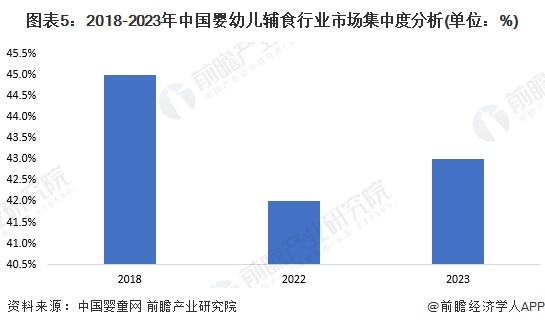

根据中国婴童网发布的《中国婴幼儿辅食产业发展蓝皮书》数据,2018年我国婴幼儿辅食行业中CR10集中度为45%。由于近年来行业发展速度较快,新进入企业在市场中发展迅速,许多初创企业也占据了一定的市场份额,前瞻结合历年双十一天猫宝宝辅食销售额情况变化分析,2023年中国婴幼儿辅食行业的CR10市场集中度较2018年有所下降,约为43%。

中国婴幼儿辅食行业企业布局及竞争力评价

由于中国婴幼儿辅食市场格局分散,业内代表企业市场份额占比均不高,结合代表企业婴幼儿辅食业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

中国婴幼儿辅食行业竞争状态总结

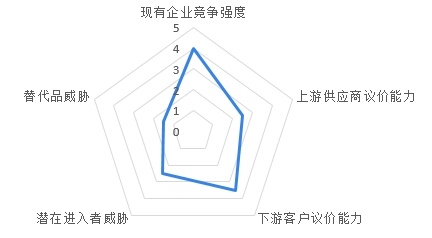

从五力竞争模型角度分析,目前,我国婴幼儿辅食行业现有企业较多,领先企业之间的竞争较为激烈;上游供应商主要为各类原料和生产设备,议价能力较低;而下游需求市场主要为各类需求群体等,当下议价能力较强;同时,行业进入存在资金、技术门槛,潜在进入者威胁一般;从当前的发展趋势来看,我国婴幼儿辅食产品的替代威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国婴幼儿辅食行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国婴幼儿辅食行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP