(原标题:预见2024:《2024年中国高带宽存储器行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:紫光国微(002049)、太极实业(600667)、通富微电(002156)、国芯科技(688262)、长电科技(600584)、华天科技(002185)、晶方科技(603005)、江波龙(301308)等

本文核心数据:高带宽存储器产能;高带宽存储器产量;市场份额

产业概况

1、定义

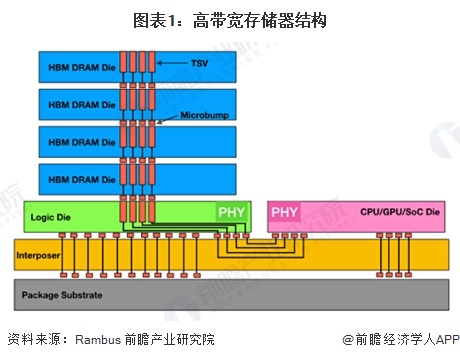

高带宽存储器(High Bandwidth Memory,HBM)是易失性存储器的一种。作为全新一代的CPU/GPU内存芯片,HBM本质上是指基于2.5/3D先进封装技术,把多块DRAM堆叠起来后与GPU芯片封装在一起,实现大容量,高位宽的DDR组合阵列。

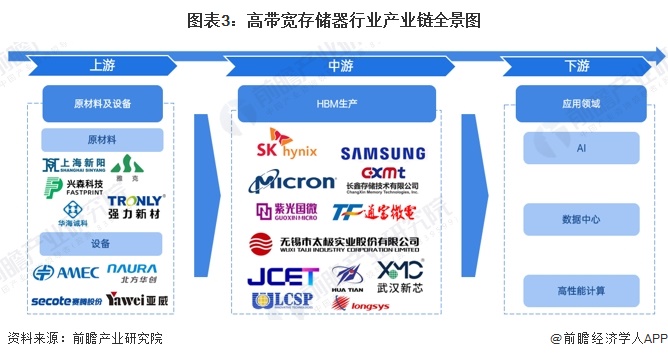

产业链剖析:中游为核心环节

从产业链来看,高带宽存储器产业上游主要包括电镀液、前驱体、IC载板等半导体原材料及TSV设备、检测设备等半导体设备供应商;中游为高带宽存储器生产,下游应用领域包括人工智能、数据中心以及高性能计算等。

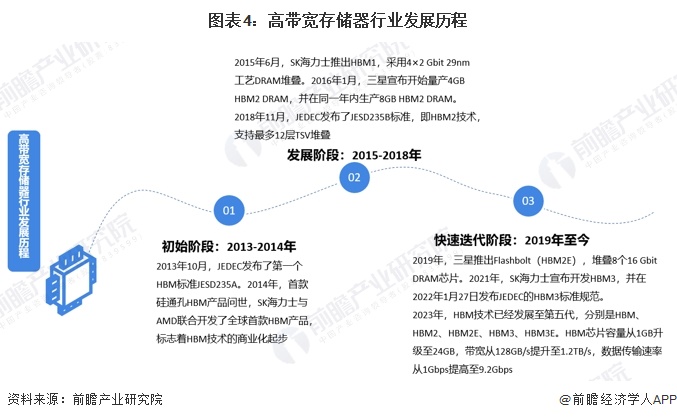

产业发展历程:已进入快速迭代阶段

我国尚无国产企业具备HBM供给能力,因此HBM行业发展历程主要从全球进行分析,全球HBM行业发展主要分三个阶段:初始阶段(2013-2014年),HBM全球首款产品出现,标志着HBM技术的商业化起步;发展阶段(2015-2018年),企业加速布局HBM产品,相关标准发布;快速迭代阶段(2019年至今),HBM产品已发展至第五代,芯片容量和带宽快速提升。

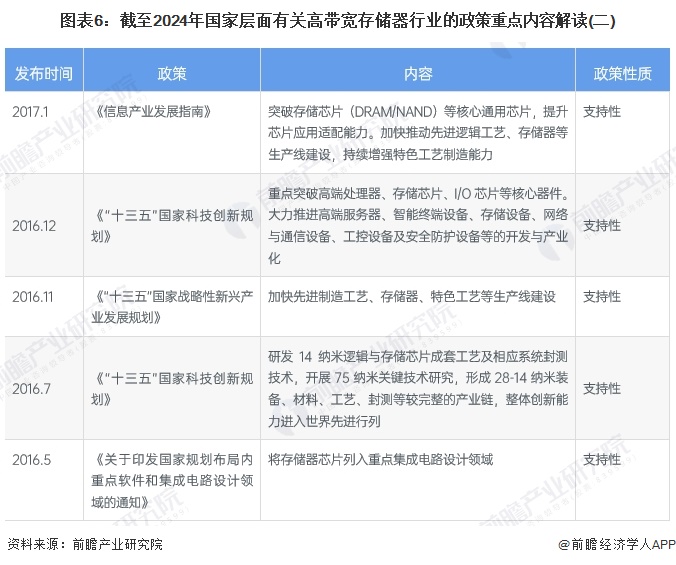

行业政策背景:大力支持存储芯片行业发展

在信息化时代,高带宽存储器适用于高存储器带宽需求的应用场合,其应用将随着信息产业不断发展而快速扩张,随着国家发布《"十四五”数字经济展规划》《“十四五”国家信息化规划》《新时期促进集成电路产业和软件产业高质量发展的若干政策》等政策推动大力支持存储芯片行业发展,广泛应用于高性能计算、数据中心等领域的高带宽存储器行业将快速渗透。

行业发展现状

1、GPU市场需求不断增长

GPU是高带宽存储器的重点应用场景之一,随着GPU 的功能越来越强大,需要更快地从内存中访问数据,以缩短应用处理时间,而高带宽存储器能够向GPU和其他处理器提供更多的内存。人工智能、大数据、云计算等技术的快速发展,对高性能GPU的需求持续增长;同时,国家政策对半导体产业的支持力度不断加大,为国产GPU行业提供了良好的发展环境。2023年,中国GPU芯片行业市场规模约155亿美元。GPU芯片需求的增长为HBM的发展提供了有利支撑。

注:上述数据根据全球GPU市场规模与全球头部GPU企业中国区营收占比计算,数据仅供参考。

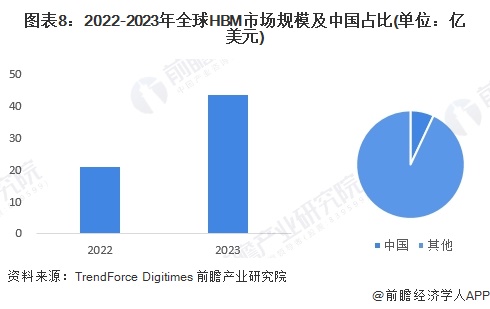

2、2023年全球HBM市场规模翻倍增长,中国HBM需求占全球约7%

由于 HBM 的高平均售价和盈利能力,内存领域出现了大量资本投资。当前AI高工作负载不断驱动对更高带宽内存的需求,以提升硬件设备和处理单元之间的数据传输速率,HBM作为当前AI领域首选的高带宽内存技术,2023年其市场规模翻倍增长,达到约44亿美元。根据Digitimes公布的数据,中国高带宽存储器的需求约占全球整体需求的7%,据此测算,2023年中国HBM市场规模约3.1亿美元。

3、中国企业加速布局HBM产业链各环节

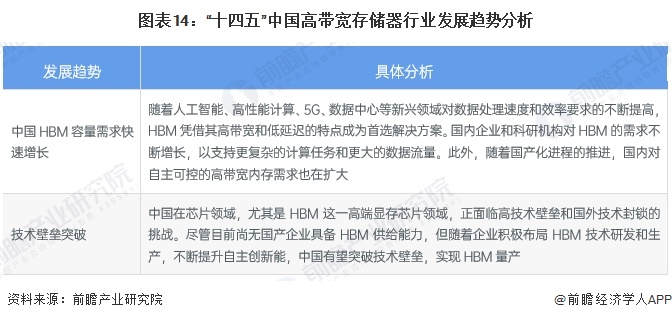

随着国产化进程的推进,国内对自主可控的高带宽内存需求也在扩大。国内企业和科研机构对HBM的需求不断增长,以支持更复杂的计算任务和更大的数据流量。尽管目前尚无国产企业具备HBM供给能力,但已有部分企业通过自主研发、收购等方式布局HBM产业链各环节。

行业竞争格局

1、企业竞争

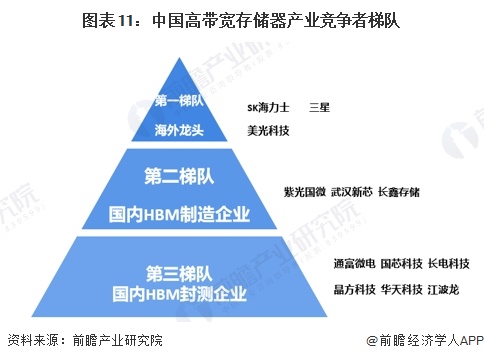

目前我国高带宽存储器企业分为三大梯队,第一梯队为海外龙头企业,主要包括SK海力士、三星和美光科技三大龙头;第二梯队为国内HBM制造企业,包括苏昂郭伟、武汉新芯和长鑫存储,但这三家企业目前尚无实际产能;第三梯队为国内HBM封测企业,主要包括通富微电、长电科技、国芯科技等具有HBM封测能力的企业。

2、区域竞争

从我国高带宽存储器产业链企业区域分布来看,江苏和广东是我国高带宽存储器企业分布较为集中的地区,此外,浙江、安徽、四川等地高带宽存储器产业链企业同样分布较多。

行业发展前景预测

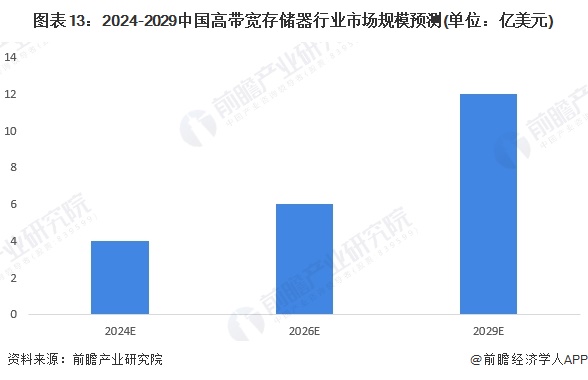

——2029年HBM市场规模或超过10亿美元

随着中国AI产业的快速发展,对HBM的需求将持续增长,随着国产替代和产业链本土化的推进,中国对自主可控的高带宽内存需求不断扩大,预计到2029年中国HBM行业市场规模将达到12亿美元。

——高带宽存储器行业具有三大发展趋势

高带宽存储器行业主要发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国存储器行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP